文 | 时金研究所

9月10日早上,在梳理上市公司机构调研情况时偶然发现了一个特殊情况,存储芯片国产替代的龙头——兆易创新又被机构密集调研了。

打开行情软件,OMG,159.6,兆易创新股价又创新高了,而从8月13日的底部算起,兆易创新股价已经接近翻倍了。兆易创新是一个什么样的存在,今天我们来详细聊聊。

图:最近3个月机构调研总量前五上市公司(资料来源:CHoice)

图:最近3个月机构调研总量前五上市公司(资料来源:CHoice)

【核心观点】

1.兆易创新是国产存储芯片龙头企业,获得大基金入股,二季度营收创历史新高。

2.在市场份额较小的NOR Flash芯片领域,兆易创新已经实现了国产替代,且新出现的物联网、汽车电子、5G等新场景对NOR Flash芯片需求旺盛。

3.兆易创新还在积极布局市场更广阔的 NAND Flash和DRAM储存芯片,未来成长空间大。

1

大基金入股国产存储芯片龙头

兆易创新于2005年在北京成立,是一家集成电路设计企业,主要产品是闪存芯片和微控制器。2018年闪存芯片和微控制器营收分别占公司总应收的82%和18%。

兆易创新产品的生产模式采用的是行业内主流的Fabless模式,采用该模式的企业只进行芯片的设计与销售,而把包括晶圆制造、芯片封装和芯片检测在内的代工环节外包出去,属于轻资产运作。与之对应的则是把设计、代工和外包都包揽的重资产运作的IDM模式。

华为和中兴事件刷屏后,科技领域的国产替代就成了经常看新闻和不经常看新闻的人都会关注的重大事件,兆易创新的闪存芯片是存储器国产替代的重要产品,这也是其能获得这么多机构调研的主要原因。

在市场机构之外,还有一个更大的机构一直默默关心着兆易创新,这个机构就是大基金。大基金全称国家集成电路产业投资基金,股东背景清一色的重量级央企,其成立目的是推进集成电路的国产化发展,投资的企业也都是半导体产业链上的龙头企业。

2017年9月,大基金入股兆易创新,成为其第二大股东,持股至今,充分说明了兆易创新在行业内的超然地位。

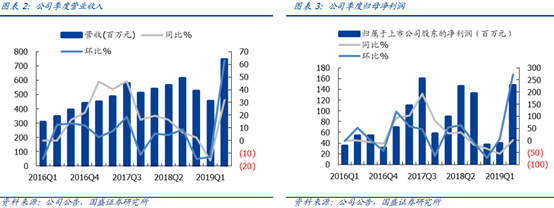

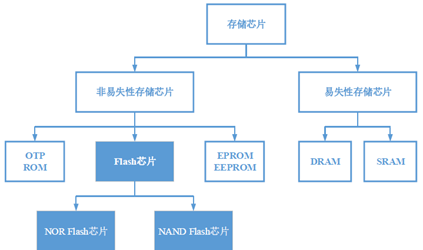

而兆易创新也没有辜负大基金的期待。2016年上市后,兆易创新营收和归母净利润节节升高,今年二季度营收更是创出历史新高,贸易冲突对公司业绩的影响已经消退,新一轮的远航已经开始。

2

NOR Flash芯片的国产替代

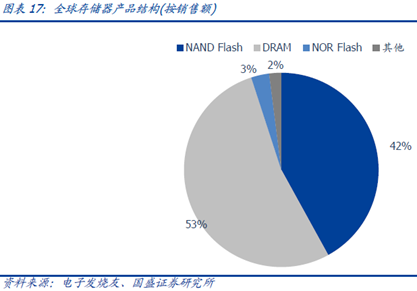

存储芯片分为易失性存储芯片和非易失性存储芯片。易失性存储芯片就是我们常说的电脑8G内存和手机6G内存的那个内存,断电不可保存数据,主要用来提供软件运行空间;非易失性存储芯片就是我们常说的电脑的1T存储和手机的128G存储,断电可保存数据,主要用来存储文件。

兆易创新的闪存芯片就属于非易失性存储芯片中的一种,官方称为Flash芯片,分为NOR Flash芯片和NAND Flash芯片。

NOR Flash芯片容量较小,主要用来存储代码及部分数据,在机顶盒、物联网等设备中有广泛应用;NAND Flash可以实现大容量存储、高写入和高擦除速度,主要用于手机、硬盘和内存卡等领域,兆易创新目前量产的存储芯片主要是NOR Flash芯片。

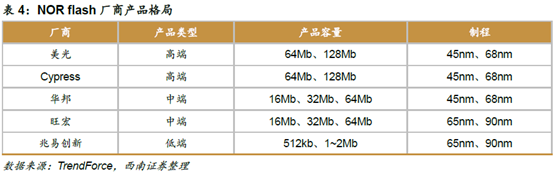

目前,全球半导体存储市场约1300亿美元,按照销售额来划分,DRAM、NAND Flash占据了全球存储器市场53%和42%的市场份额,NOR Flash由于价值低,其销售额仅占3%。

除了供给侧的国产替代,需求侧也将因物联网、汽车电子和5G等新应用场景的出现再现一轮繁荣景象。

NOR Flash产品由于单价低、容量低,适合存储一些简单的程序和数据,天生适合于物联网和汽车电子(摄像头、车载影音等)产品,当前正是物联网和汽车电子产品快速发展的阶段,对NOR Flash的需求也会有所增加。

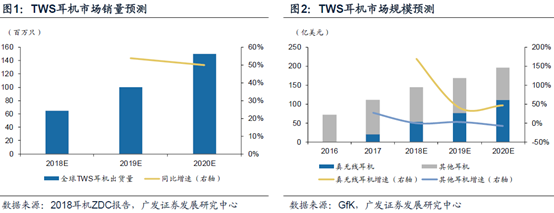

目前,兆易创新的产品已经在TWS(True WirelessStereo,真正无线立体声)智能耳机与智能语音行业得到了广泛的应用。而凭借着便利特点及不断改善的性能与用户体验,TWS耳机已经实现了快速增长,36氪预计2019、2020年全球TWS耳机出货量将分别达到1亿台和1.5亿台。

汽车电子方面,今年5月,兆易创新的GD25全系列的SPI NOR Flash产品完成认证,是目前国内唯一的全国化车规闪存产品,将充分受益汽车电子的发展。

此外,5G基站建设也会带动NOR Flash产品的需求,但这个需求大多集中在512M-1G这个范畴,兆易创新还没有合适的产品提供,但他们表示明年有望推出相关产品。

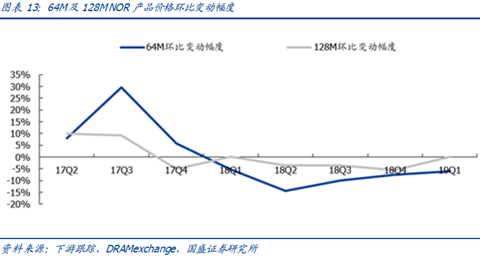

除了新增需求之外,NOR Flash价格也出现了止跌企稳,年初以来,需求较好的128M产品价格就由负转正,64M产品环比跌幅也有所收敛,自2017年3季度开始的价格下行周期有望结束。

3

布局更广阔的NAND Flash和DRAM市场

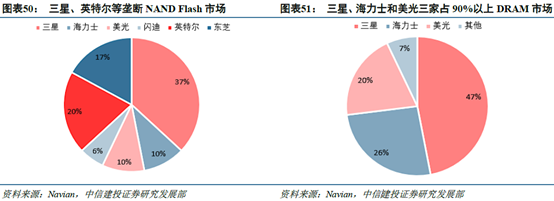

在占存储市场接近95%的NAND Flash和DRAM市场,三星、海力士、美光拥有垄断的市场地位,国内厂商仍然是空白一片。

空白一片不等于国内厂商没有想法。目前,兆易创新已经攻克了38nm工艺的相关技术,其高可靠性的38nm NAND Flash产品已经能稳定量产,并将进一步在24nm工艺基础上开发以消费类为主的低成本产品,以完善公司在中小容量NAND Flash产品的布局。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论