作者|券商中国 刘筱攸

华为投资控股有限公司(下称华为)正筹划在银行间市场发行两期共计60亿元中期票据,两期发行规模各30亿元,期限均为3年;两期评级机构为联合资信评级,主体长期信用等级和债项评级均为AAA。

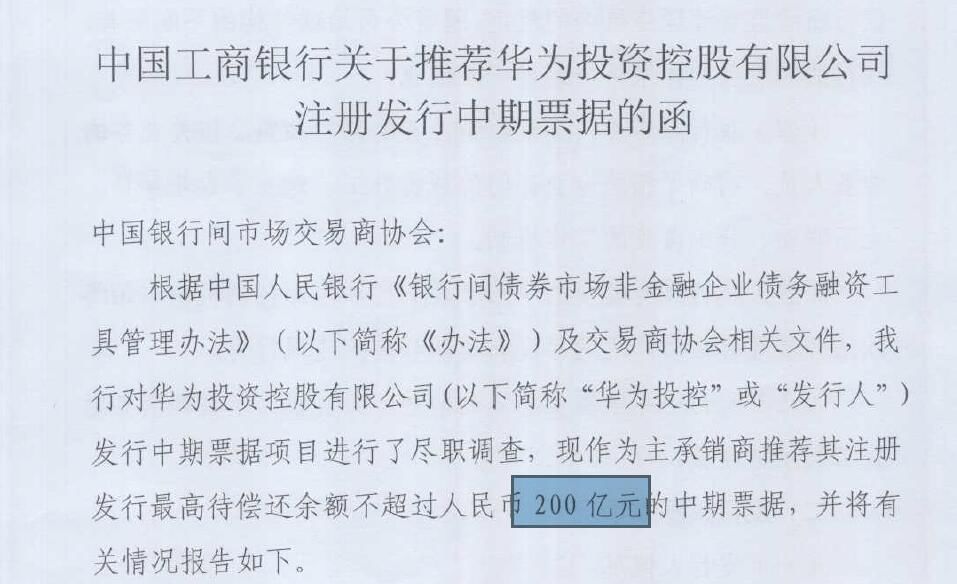

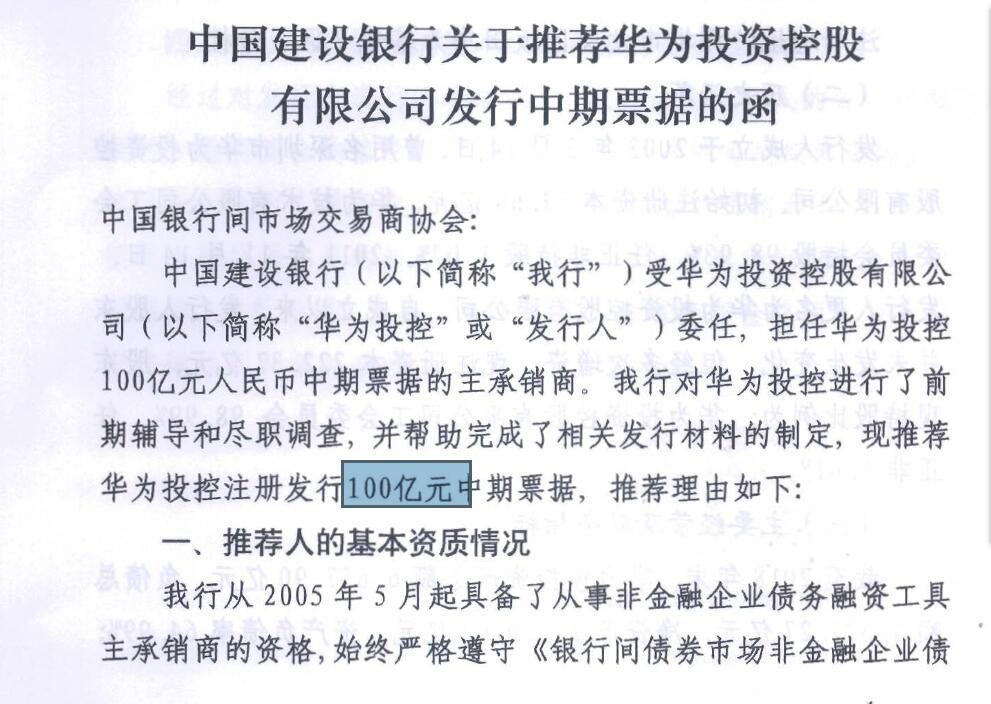

第一期的主承销商为工商银行,第二期的主承销商为建设银行。60亿元中票的募集资金通途均是为补充公司本部及下属子公司营运资金。

对于即将要登场的华为中票,债券圈已经有固收人士高呼“票面利率高于国债多少不知道,但期待史上最强全场倍数”,而类似的呼声不绝于耳。

对于即将要登场的华为中票,债券圈已经有固收人士高呼“票面利率高于国债多少不知道,但期待史上最强全场倍数”,而类似的呼声不绝于耳。

华为获评级机构“点赞”,外部环境成隐忧

华为应付债券逐年增长,年均复合增长率为21.81%,截至2018年底为306.67亿元,同比增长5.22%。而根据工行、建行关于推荐华为发行中票的函,华为可注册的最大中票发行规模为300亿元(工行推荐其注册发行不超过200亿元,建行推荐其注册发行100亿元)。

联合资信将华为定性为一家“100%由员工持股的全球领先的信息与通信技术基础设施和智能终端提供商”,将华为经营风险评价结果为A(共A至F六个等级),下设评价要素经营环境、基础素质、企业管理、经营分析均为1档;将其财务风险评价结果为F1(共F1-F7七等级),下设评价要素资产质量、资本结构、盈利能力、现金流量、偿债能力同样为1档。

联合资信将华为定性为一家“100%由员工持股的全球领先的信息与通信技术基础设施和智能终端提供商”,将华为经营风险评价结果为A(共A至F六个等级),下设评价要素经营环境、基础素质、企业管理、经营分析均为1档;将其财务风险评价结果为F1(共F1-F7七等级),下设评价要素资产质量、资本结构、盈利能力、现金流量、偿债能力同样为1档。

显然,华为获得了评级机构的“赞”。

同样,因为身处今年以来多变的国际政治经济环境、不断升级的贸易壁垒摩擦、加剧的外汇市场波动等大环境,联合资信同样指出华为公司资产、业务全球化布局存在不确定性和管理难度。同时,华为面临美国司法部提起的多项刑事指控,存在诉讼周期长和诉讼结果可能不利的负面预期。

此外,联合资信还指出,华为的研发费用、折旧摊销等刚性成本持续处于较大规模,若未来业绩增长未如预期,利润增长将承压。

记者查询华为2019年半年报,华为流动性良好,其合并资产负债表内流动资产项下的货币资金,截至六月末高达2497.31亿元。截至2019年上半年底,华为净资产、总资产分别为2454.87亿元和7057.16亿元。今年上半年华为营收达到3965.38亿元,归属于母公司的净利润达到 348.83亿元。

评级机构列出华为七大优势

华为的优势明显,这些一定程度上均可以抵消上述不利影响。联合资信归纳了华为七大优势,而这也是外界理解华为的核心竞争力所在:

一.其运营商业务经营稳健,拥有通信业界完整的、端到端的产品线和融合解决方案,在基础研究、专利规模、底层技术支持、5G 技术及标准制定等方面构建了显著的竞争壁垒和规模优势,规模效益和客户资源优势显著;

二.研发投入力度大,在《2018 年欧盟工业研发投资排名》中位列全球第五,截至2018 年底,累计获得授权专利87805 项,其中中国授权专利累计43371 件,中国以外国家授权专利累计44434 件,90%以上专利为发明专利,技术优势非常凸显;

三. 公司消费者业务占据较强市场地位。根据IDC 数据(Worldwide Quarterly Mobile Phone Tracker),华为2019 年Q1 出货量5,910 万台,增长50.2%,全球市场份额从2018 年Q1 的11.8%上升到2019 年Q1 的18.9%,排名第二位;

四. 华为发布业界首款基于3GPP 标准的端到端全系列5G 商用产品与解决方案,截至2019 年6 月底,公司已和全球领先运营商签定了50 个5G 商用合同, 5G 基站全球出货量超过15 万个;

五.华为建立了独特的高效运营管理体系(包括保障业务稳健开展的业务连续性管理机 制),以及不断优化的扁平化管理和差异化激励机制;

六. 华为资产规模大且持续增长,近年来营业收入和利润规模不断增长,整体盈利能力很强;债务负担较轻,现金类资产充裕,偿债能力极强;

七. 华为EBITDA 及经营活动现金流净额对本期中期票据保障程度高。

来源:券商中国

原标题:刷屏固收圈!

评论