文|时金研究所

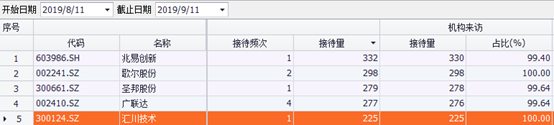

9月10日)晚间,汇川技术(300124.SZ)发布公告,其发行股份购买资产并募集配套资金的事项获证监会无条件通过,而查询最近一个月上市公司接待投资者调研的相关数据,汇川技术以225次的接待量排名第5。汇川技术有什么特别之处吗?

【核心观点】

1.脱胎于华为的汇川技术是工业自动化控制龙头,成立以来其营收快速增长。

2.并购贝思特电气有助于打开汇川技术传统的变频控制器产品的成长空间;受益于工业机器人等智能制造快速发展,汇川技术的伺服系统产品长期成长空间也被打开。

3.券商预期工业企业利润增速将在今年3季度触底反弹,企业资本开支有望增加,带动工业自动化控制产品短期需求回暖。

1

汇川技术是一家从事工业自动化控制相关产品生产的上市公司,其工业自动化控制产品包括变频控制器类、运动控制类和控制技术类等产品。在工业自动化控制产品之外,公司还布局了新能源和轨交类产品。

公司的变频控制器产品主要包括低压、中高压变频器等,广泛应用于电梯、起重机、机床等设备上,2018年该产品占公司营收的48%。

运动控制类产品主要是通用和专用伺服系统,控制技术类产品主要是人机界面和视觉系统,这两类产品主要用于控制机器人和机械手等自动化设备。2018年这两类产品占公司营收的比例分别为20%和5%。

新能源&轨道交通类产品主要是新能源汽车的电机控制系统和列车的牵引控制系统。2018年该产品占公司营收的18%。

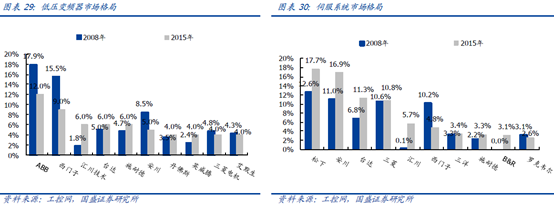

在连续多年高研发投入后,汇川技术在已经在低压变频器和伺服系统领域实现了国产替代。2015年,其低压变频器市占率已经达到6%,在全球主要厂商中位居行业第三;伺服系统市占率也达到了5.7%,在全球主要厂商中位居行业第五。

汇川技术的崛起离不开其传奇创始人——朱兴明。朱兴明原是华为电气产品部门总监,2001年发展困难的华为断臂求生,把电气产品部门卖给美国艾默生电气,朱兴明也理所当然的进入了当时人们梦寐以求的外企工作。但两者的磨合并不如人意,2003年朱兴明带领一众华为电气部门前员工独立创业,创办了汇川技术。

创立之初,汇川技术就切入了当时国产基本一片空白的变频器领域。受益于随后呼啸而至的城镇化建设,国内电梯、起重机等机械设备需求大爆发,而变频器是这些机械设备的核心控制部件,汇川技术刚成立就迎来了风口,并于2010年顺利登陆创业板。

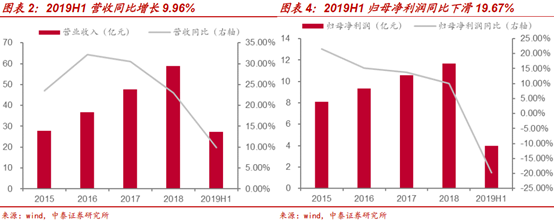

上市后,汇川技术仍保持了较快的发展速度,其营收从2009年的3亿增长到2018年的59亿。今年上半年,汇川技术实现营收27.19亿元,同比增长9.96%;实现归母净利润3.99亿元,同比下滑19.67%,业绩下滑主要是快速增长的新能源&轨道交通类产品毛利率大幅下滑所致。

2

竞争力强,工业自动化控制系统产品长期发展趋势良好

1.强强联合,打造电梯行业综合解决方案提供商

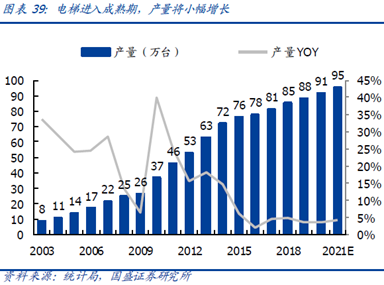

近年来,随着城镇化进入下半场,中国电梯产量增速逐渐放缓,公司传统的电梯控制系统产品(变频控制器)也不可避免的受到影响,且随着产品智能化升级,传统的产品之间的竞争已经升级为现在的解决方案之间的竞争。

并购贝思特电气的目的就是为了把公司的竞争力从过去的产品层面升级到解决方案层面。公司的优势产品在于电梯控制系统,贝思特的优势则在于人机交互、线缆及门系统,双方合并后可以实现“电梯控制系统+人机界面交互系+电气电缆系统”的行业解决方案。

此外,在客户群方面,公司客户主要是国内电梯厂商,贝思特客户主要是国际电梯厂商,合并有利于实现双方市场的互补,进一步提升市场份额,公司变频控制器产品的长期发展空间也将因此而打开。

2.借风智能制造,伺服系统大有可为

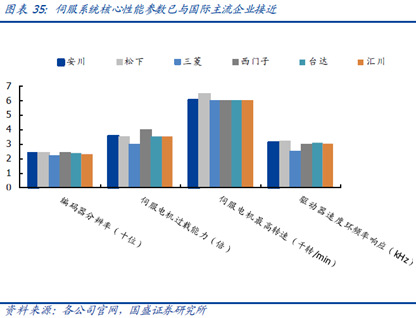

伺服系统是以物体的位移、角度和速度为控制量组成的能够跟踪目标任意位置变化的自动化控制系统,主要用于控制机器人和机械手等自动化设备。

经过多年研发投入后,汇川技术的伺服系统核心性能已经与安川、松下等国际主流厂商接近,实现了伺服系统的国产替代。

伺服系统是工业机器人的控制系统,约占工业机器人成本的20%左右,在伺服系统等零部件实现国产替代后,我国工业机器人保有量也快速增长。2011-2017年,中国工业机器人密度从10台/万人增长到97台/万人,稍高于全球平均水平,但和主要工业发达国家相比仍有数倍提升空间。2019世界机器人大会(8月20-25日在北京召开)预测,2021年我国工业机器人密度将突破130台/万人。

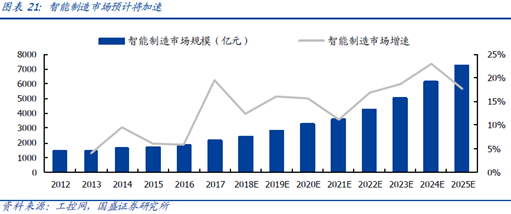

此外,受制造业就业人数下滑和劳动力成本提升影响,机器换人和自动化升级大行其道,智能制造市场持续快速扩张也催生了大量的伺服系统需求,伺服系统发展良机已现。

3

工业企业利润增速触底,工业自动化控制产品短期需求爆发

在分析了工业自动化控制产品长期需求后,我们再来看下其短期需求。

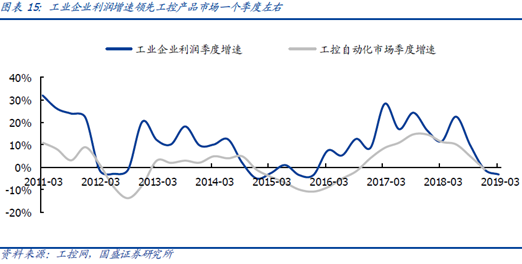

工业自动化控制产品的需求主要来源于企业的资本开支,影响因素在于资本开支的必要性以及资本开支的资金可得性,后者主要取决于企业利润情况和信贷可得性,而企业利润又是银行对企业放贷的核心和优先考虑指标,故工业企业的利润增速是工控行业景气度较为灵敏且准确的指标,从历史情况看,其基本领先工控产品市场增速一个季度左右。

工业企业利润增速自2018年11月转负后,至今已在底部震荡3个季度,而历史上,工业企业利润增速为负的持续周期为3-5个季度,券商预期,今年3季度工业企业利润增速有望转正,带动工业自动化控制产品市场增速在今年4季度触底,短期需求有望回暖。

综上所述,汇川技术是工业自动化控制产品国产替代的领头羊,目前其技术已经和全球主流厂商接近,其产品在机器换人和智能制造大发展中有着重要应用,长期发展前景明朗。短期内,券商预期三季度工业企业利润增速触底反弹,资本开支将有所增加,带动工业自动化控制产品短期需求回暖,券商因此看好其成长性。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论