记者 |

编辑 | 陈菲遐

人工智能四小龙之一的旷视科技(MEGVII,下称旷视科技)正在准备IPO。这家总部位于北京海淀、由三位清华学子于8年前创办的世界级人工智能公司,一旦顺利上市,将有望成为在香港上市的首家人工智能企业。

在港股这样一个更为理性的市场,旷视科技上市可以被视作是一块对人工智能行业的试金石。这家成立8年的公司历经9轮融资,虽然仍处于亏损状态,但估值已经达到40亿美元。如果旷视科技能够在上市后守住40亿美元的市值,则可以证明“贵有贵的道理”。如果守不住,将可能引发VC/PE机构对目前所有人工智能企业价值的重新评估。

界面新闻对旷视科技上市后作出了五大猜想。这些猜想比起估值,更值得投资者关注。

猜想一:上市后出现“战略性亏损”是大概率事件

从财务数据看,旷视科技2019年上半年营收达到9.49亿元,同比暴增2倍以上,显然正处在超高速增长阶段。按常理来说,企业在这样的阶段上市并不是最佳时机,更何况旷视科技在2019年5月刚完成了E轮7.5亿美元融资,账上货币资金就躺着近47亿元(有息负债不超过1亿元),短期内不会缺钱。

即便如此,旷视科技依然选择上市,可能有两种可能。第一种可能是出于资本方退出的压力,第二种可能则是公司对目前“烧钱”的速度还不满意。

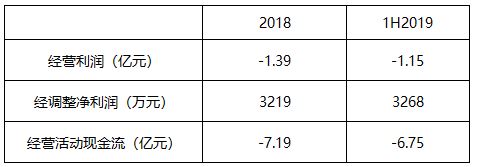

旷视科技到底亏损与否,目前仍是个“谜”。这家公司声称2018年、2019年上半年,在剔除了税务影响和股权激励开支经后,调整净利润分别为3219万元和3268万元,似乎已经实现盈利。但其实公司过去三年每年都有大额的股权激励开支,这已成为员工薪酬的一部分。换句话说,如果没有这种股权激励开支,不排除公司人员的流失性。将如此经常性的开支剔除只是资本市场的数字游戏。

从更能反映公司实际经营状况的财务指标经营利润来看,旷视科技仍处在亏损状态,而经营活动现金流更不乐观。

旷视科技2019年上半年的经营活动现金流出6.75亿元,已经接近去年全年的7.19亿元,据此推算,公司2019年全年经营现金流流出可能在10亿元到20亿元之间,如果2020年也维持这一水平,47亿元的货币资金可以支撑两年以上。

在外界看来,一年烧10亿元以上可能已经很惊人了,但对旷视科技来说,如果想在布局的各个领域都取得领先地位,一年烧20亿元可能只是起步,所以上市融资也是未雨绸缪。

这就面临一个矛盾,如果旷视科技上市后采取保守策略,把账上的钱省着花,恐怕不能让投资者满意。因为公司即使盈利,由于账上冗余现金太多,也会拖累股权投资回报率,投资者买旷视科技的股票肯定不是看重公司账上现金多。

而如果旷视科技上市后采用激进策略,即刚才所说的,要在布局的各领域取得领先,那么肯定要投入重金。公司作为传统行业的颠覆者,既面临原有行业传统势力的竞争,又要穿过经验曲线中回报率较低的那部分,短期内亏损可能还会加大,在紧盯业绩的港股市场会承受很大压力。

以目前情况看,旷视科技采用第二种策略可能性较大。这意味着,公司上市后可能会经历一段“战略性亏损”时期,届时港股投资者能否买账还是个未知数。

猜想二:对阿里依赖性减弱

从业务层面看,这家人工智能企业似乎更愿意被人视为物联网公司。“物联网”这个关键词在招股书中出现频率高达477次,而旷视科技的看家本领“人工智能”出现频率仅为321次。

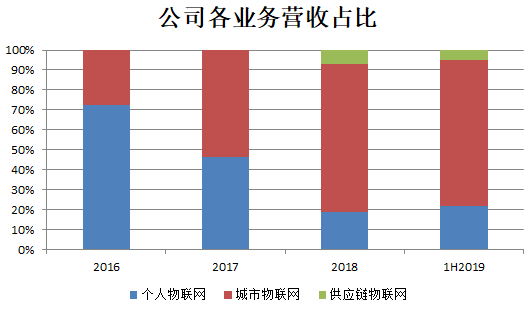

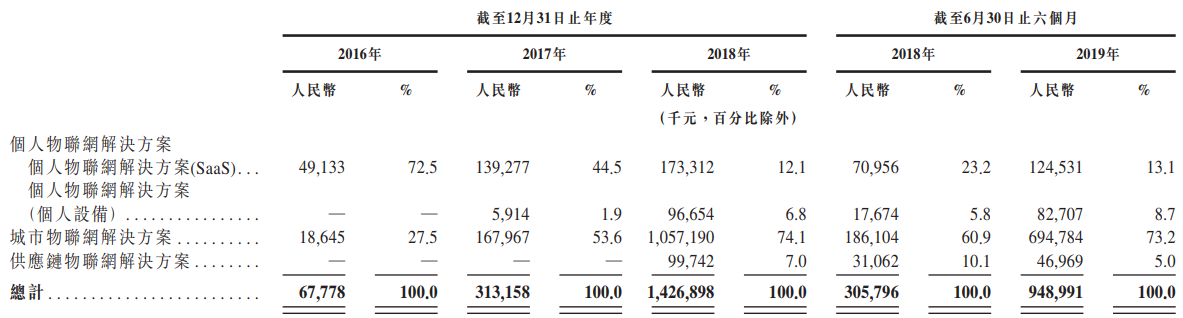

在招股书中,旷视科技为了亮明自己物联网公司的身份,将业务分为个人、城市和供应链三种物联网解决方案。从公司过去几年各业务营收占比的变化,可以清楚反映公司从个人物联网到城市物联网再到供应链物联网这种向外拓展的步伐。

个人物联网解决方案是旷视科技的起家业务,2015年马云向德国总理默克尔展示的刷脸支付技术就来自于此。该业务占据了2016年收入的70%以上。

招股书显示,个人物联网业务细分为两类,一类是个人物联网解决方案(SaaS),即基于云端的人脸识别解决方案,用于刷脸支付、酒店入住身份验证等场景。而另一类则是个人物联网解决方案(个人设备),即离线情况下使用的人脸解锁设备和摄影优化解决方案。

按2018年收入计算,旷视科技是中国最大的云端人脸识别身份验证解决方案供应商,占据超过60%的市场份额。

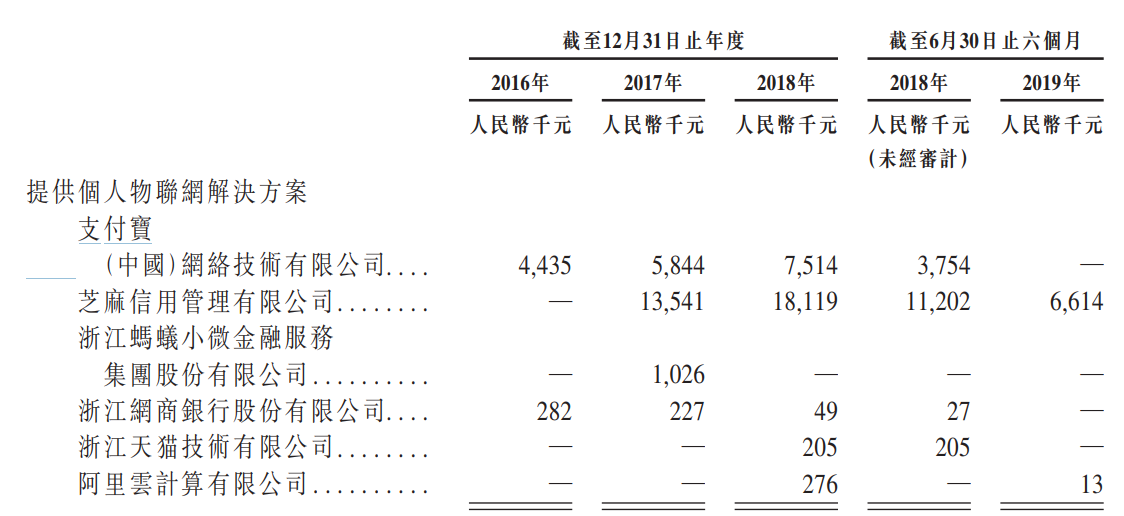

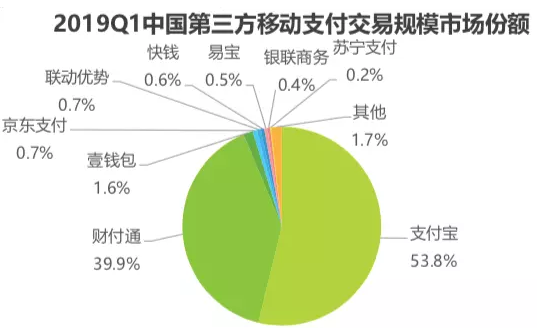

旷视科技在云端人脸识别解决方案中的优势地位离不开阿里的助力。阿里系作为旷视科技的早期投资者,持股近30%。2017和2018年,旷视科技与阿里系在个人物联网解决方案的关联交易分别为2064万和2616万。这一关联交易的比例分别占旷视科技2017年和2018年个人物联网解决方案(SaaS)即基于云端的人脸识别解决方案的营收的14.8%和15%。

目前,移动支付在手机中的渗透率已经达到95%以上,但刷脸支付的渗透率还非常低,无疑具有很大的市场空间。

不过,这块前景大好的业务,在今年出现了微妙变化。旷视科技与阿里系的关联交易大幅减少,同比下降幅度高达56%。奇怪的是,阿里实际上并没有放缓推进刷脸相关的应用,就在去年12月,支付宝推出了刷脸支付设备“蜻蜓”,并宣布投入30亿元补贴,2019年更是被业内称为刷脸支付元年。

这对于旷视科技而言,处境有些尴尬。下游第三方支付领域支付宝和财付通两强争霸的局面对于公司而言,并不有利。腾讯由于旷视科技较深的阿里系背景,大概率不会采用其方案。而市场份额超过一半的支付宝也并非是一个牢靠的同盟——除了自行招聘人脸识别算法方面的人才之外,阿里系投资的人工智能企业商汤科技和依图科技也具备交付人脸识别解决方案的能力。

旷视科技在刷脸支付元年反而减少了在阿里的“存在感”,确实令人担忧。当然,这也可能是旷视科技主动选择的结果。

旷视科技基于云端的人脸识别解决方案,是公司所有业务中真正赚钱的业务,毛利率在70%以上,高于公司65%的整体毛利率,回款也相对较好,属于公司“舒适区”。但这块“舒适区”业务即使占据60%的市场份额,在2019年上半年带来的营收也仅有1.2亿元。单靠这一业务,很难撑起旷视科技独角兽的体量。这也被认为是旷视科技在城市和供应链物联网发力的原因。

而当旷视科技在“舒适区”以外的业务越做越大时,对阿里的依赖就会日益减少。

猜想三:与虹软科技竞争难占上风

虽然旷视科技的人脸识别解锁方案在中国2018年制造的搭载该功能的安卓手机中有超过70%的份额,但在个人物联网解决方案(个人设备)领域,这家公司的地位并不稳固。

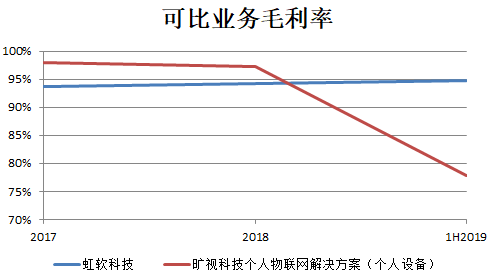

在安卓手机摄影优化解决方案领域,旷视科技的发展遇到了虹软科技(688088.SH)的强力阻击。虹软科技并不是这波人工智能热潮里崛起的新秀,而是在计算视觉领域里深耕了25年之久的老兵。虹软科技最早从PC时代的图片处理软件起家,后来转型给数码相机提供“红眼检测”等视觉算法,随后逐步过渡到为功能机、智能手机提供摄影算法解决方案。2010年,虹软科技开始服务于国内智能手机厂商时,旷视科技还尚未成立。虹软科技由于起步早,因此在上下游的关系以及技术积累上远比新进入的对手丰富,在旷视、商汤这类公司打进来这块市场之前,虹软的城堡就早已建好,在安卓手机的AI拍摄算法领域市占率高达80%,并逐步向旷视科技的原有优势领域人脸解锁设备解决方案渗透。

更值得注意的是,旷视科技该业务毛利率逐年下滑,从2017年的98%下滑至2019年上半年的78%。而虹软科技毛利率基本维持稳定,这意味着旷视科技为抢占市场份额可能采取了降价接单的策略。

猜测四:安防业务破局难度大

跳出“舒适区”后,城市物联网解决方案成了旷视科技大力发展的方向,该业务2018年贡献了公司74%的收入。

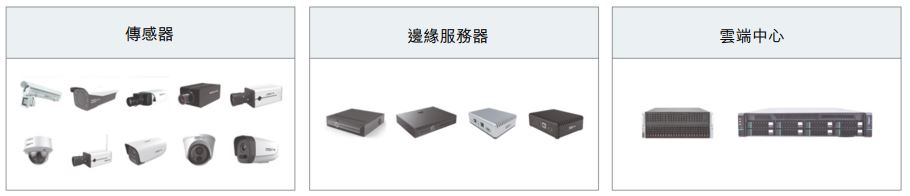

城市物联网解决方案可以理解为公司基于AI技术形成的安防软硬件解决方案,即AI+安防。该解决方案中的硬件包括传感器、边缘服务器、云端中心,软件则是公司提供的算法。

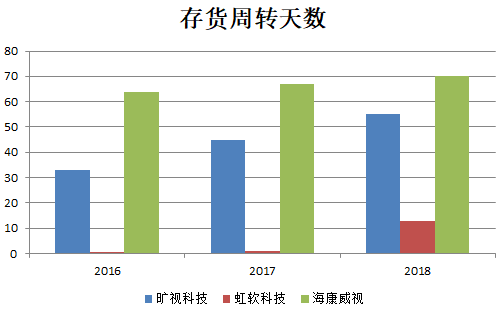

在公司的安防解决方案中,硬件占比更高。从存货周转天数对比中发现,旷视科技的存货周转天数更接近以安防硬件为主业的海康威视(002415.SZ),而与以AI算法为主业的虹软科技相差甚远。

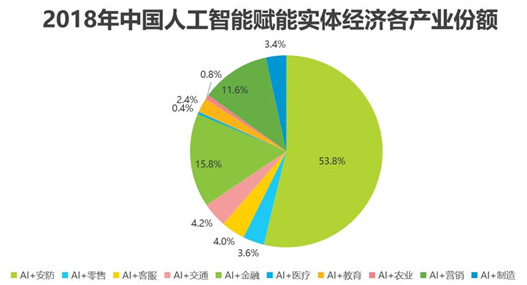

旷视科技以安防作为现阶段的主业有其原因。在2018年中国人工智能赋能实体经济各产业份额中,安防的占比超过一半,其次是金融的15.8%,安防作为目前AI最大的应用领域,人工智能四小龙都已入局。

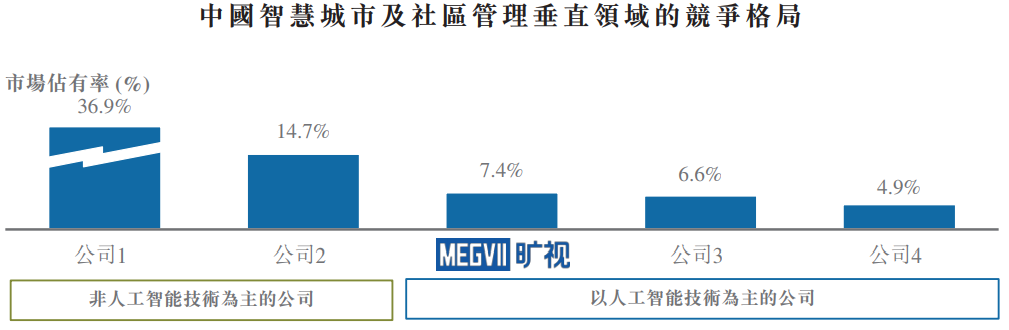

从安防业务体量来看,旷视科技在招股书中披露,在“AI+安防”这一领域,公司的市场占有率为7.4%,低于行业前两名海康威视和大华股份。

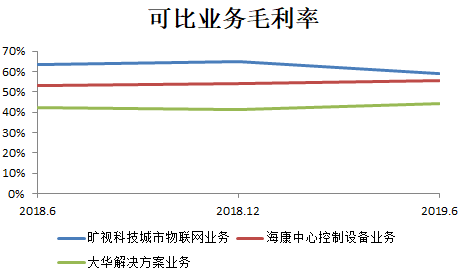

值得注意的是,尽管旷视科技的安防业务收入在2019年上半年同比增长近3倍,但其毛利率并没有因为更好的规模效应而出现上升,反而同比下滑4.2个百分点,相对其竞争对手海康和大华同类产品毛利率的领先程度在缩小。说明从产品附加值来看,旷视科技整体高于竞争对手,但这种由于技术领先带来的差异性可能正在缩小。

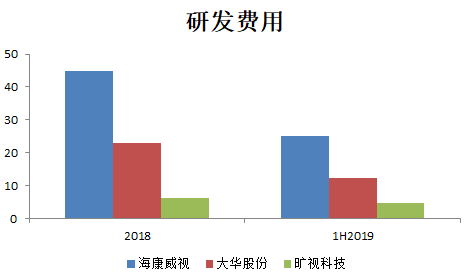

这可能是多方面的原因造成。原因之一是公司体量的差距。尽管顶着独角兽光环,但以2019年上半年营收和研发费用计算,海康威视分别是旷视科技的25倍和5倍,在研发费用相差较大情况下,旷视科技还需要兼顾其手机AI算法、机器人等业务。

原因之二在于安防应用在AI领域属于“非关键性应用”。

举例来说,A公司技术识别准确率是99%,B公司技术识别准确率是98%,如果要通过摄像头识别100个人的身份,那就意味着A公司识别出99人,B公司识别出98人。虽然A公司的技术好于B公司,但B公司的技术依然能用。

但是在自动驾驶领域这样的“关键性应用”领域,情况则完全不同。B公司识别错误的概率是A公司两倍,B公司产品相比A公司基本没用使用价值。所以在安防这样的领域,即使旷视科技的产品真在算法上有优势,仍不足以甩开海康威视这样的行业巨头。

海康威视和大华股份双寡头的格局已经在安防领域持续数年,AI独角兽们能否打破这一格局,还存在较大疑问。

猜想五:物流机器人行业竞争加剧

在未来业务突破口上,旷视科技选择了第三块业务,供应链物联网,即物流机器人。为此,公司在2019年初宣布将投入20亿元建立“河图”生态。还将公司的Logo从象征人脸识别的“Face++”,换为了“Megvii”,足见旷视科技对于供应链物联网的重视。但该业务发展时间不长,营收占比仅有5%。

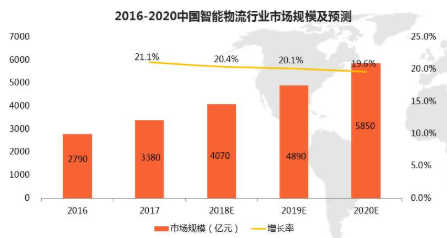

艾媒咨询数据显示,2018年中国智能物流行业市场规模估计为4070亿元,未来几年仍将保持快速增长,预计到2020年中国智能物流行业市场规模将达5850亿元。

如此大的市场吸引了包括旷视科技在内的诸多巨头入局,如美的(库卡)安得智联,还有京东、顺丰、苏宁各自研发的物流机器人,尽管旷视科技的机器人有服务天猫双十一的经历,但面对库卡这类资深机器人玩家,鹿死谁手尚未可知。

不过最大的赢家可能并不是做机器人的,而是用机器人的物流企业。

以直营模式的顺丰控股为例,员工薪酬加外包合计近520亿元,占70%的营业成本,自动化程度每提高1个百分点都将节省数亿元成本。另外,作为物流机器人的下游,快递物流行业的集中度在快速提升,这对物流机器人公司来说并不是好消息。

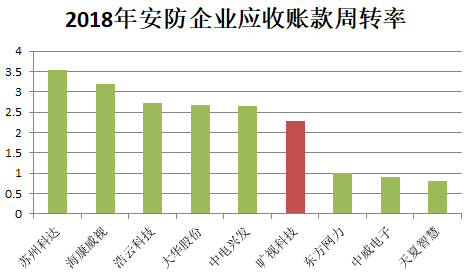

除了激烈的行业竞争,旷视科技不得不面对的问题是应收账款。公司目前三大主业中,安防和机器人这两个行业,共同的特点都是需要先交付给客户产品,再收到客户的回款,应收账款是绕不开的问题。截至2018年底和2019年6月底,公司的应收款项及票据之和分别10.9亿和15.4亿,2018年公司应收账款周转率为2.28,低于A股安防行业公司应收账款周转率中位数2.66,这还是在公司有回款较好的个人物联网业务情况下取得的。

赚钱的业务市场小,市场大的业务不容易赚钱,这是包括旷视科技在内的大多数人工智能企业都面临的问题。从长远看,随着技术进步,可以让人工智能赚到钱的业务最终会变多,但在此之前,资本市场对这样的高估值还能有多久的耐心呢?

评论