文|港股解码 周燕芬

编辑|彭尚京

港交所(00388-HK)雄心壮志,以3000亿港元单方面提出收购伦敦证券交易所,较港交所9月12日收市市值3009亿港元相约。港交所要鯨吞伦敦交易所,仅两日已遭到伦交所拒绝建议,不过,港交所发出声明,指董事局仍然认为与伦交所集团建议合并是互利共贏的重大战略机遇,可以打造一个领先的全球性金融市场基础设施,强调会与伦交所继续接洽。港交所此举被指可能发动一场竞意收购,值得吗?

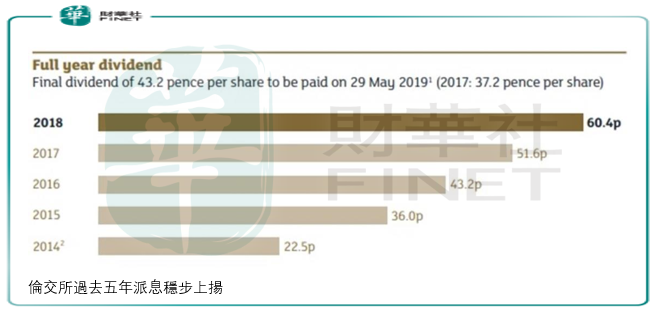

伦交所是否真的一件宝藏? 观乎伦交所的股价和派息表现,对投资者无疑相当吸引。勇于收购不断拓展创新业务,伦敦交易所股价节节上扬。于2019年9月12日收市报72.76英镑,5年內升值约289.3%;市值涨至253.63亿英镑。反观港交所,9月12日收市报237.6港元,过去5年累计升33.1%,市值约3009.4亿港元;增幅不及伦交所。循序渐进的派息政策亦获得股民欢心,于2014年至2018年的5年期间,每股派息分別为22.5便士、36便士、43.2便士、51.6便士和60.4便士;稳步上扬。

至于伦交所的业绩表现,看伦交所2019年中期业绩报告,其生意规模较港交所做得还要大,但赚钱能力则略有逊色。

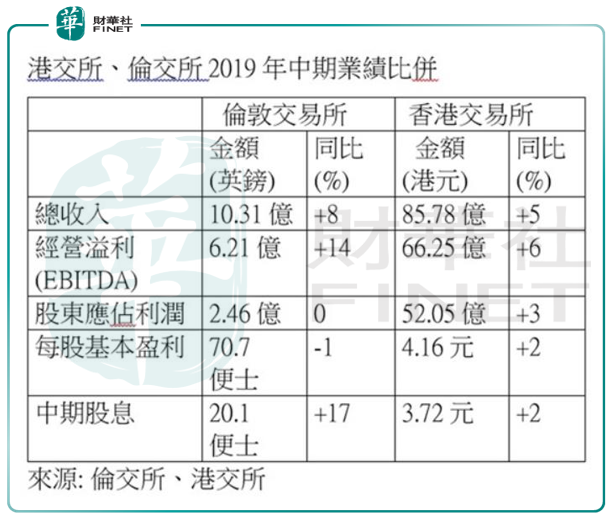

伦交所2019年上半年,总收入达10.31亿英镑,同比增长8%;经营溢利(EBITDA)为6.21亿英镑,同比增长14%;股东应占利润2.46亿英镑,同比持平;每股基本盈利70.7便士,跌1%;中期息每股20.1便士,增长17%。

反观港交所,期內总收入85.78亿港元,同比增长5%;经营溢利(EBITDA)66.25亿港元,增长6%;股东应占利润52.05亿港元,同比增长3%;每股基本盈利4.16港元,升2%;中期息每股3.72港元,增长2%。

伦敦交易所的业绩贡献主要来自3大业务。核心业务为富时罗素(FTSE Russell)产品为主的资讯服务,期內录得经营溢利(EBITDA)2.29亿英镑,同比增长3.6%;主要来自用户数量增长及资产收入增加所致。富时罗素推出了创新气候风险政府债券指数,让投资者可以首次就其固定收益组合,引入应对气候变化风险的管控。期內又成功将中国A股纳入其环球股票指数,增加中国企业与国际投资者的连繫。以富时罗素为基准的ETF资产管理规模上升了9%至7050亿美元。伦交所又收购了Beyond Ratings,对方为主要的环境服务管治(ESG)数据及分析供应商,有助伦交所在持续金融投资方面,提供多层次解决方案。

另一重点业务是提供交易后服务的伦敦清算所(LCH),期內经营溢利为1.54亿英镑,增长27.3%;期內掉期清算服务的交易量创新高,期內达到660万亿英镑,会员数目和客户清算需求均快速增长。集团收购了欧洲清算所 Euroclear 4.9%股权,并取得对方董事局一席位,亦有助加强双方的商业关系。

资本市场业务亦为集团贡献经营溢利1.19亿英镑,增长9.2%。沪伦股通刚开通,华泰证券于该所率先集资逾15亿美元。此外,在对Nivaura 进行少量权益收购后,正与对方合作,以优化发债过程,提高效率和节省成本。

其他业务还包括交易后服务的 CC&G(风险管理衍生工具服务),和Monte Titoli(托管等服务),期內经营溢利0.46亿英镑,增长9.5%;科技服务亏损0.03亿英镑,收窄76.9%。经营净现金流入明显增长39.4%至4亿英镑。然而受累于重组费用及潜在收购合并交易费用达4600万英镑,拖低了利润表现。

资产负债表表现,于2019年6月底,伦交所的流动资产显着上扬10.4%至9253.13亿英镑;主要来自结算会员的金融资产涨升10.2%至8423.78亿英镑;非流动资产为54.26亿英镑。流动负债亦明显上扬10.5%至9245.43亿英镑,主要来自结算会员的负债,升10.5%至9230.33亿英镑;非流动负债为24.08亿英镑。

按地域市场分布,总收入10.18亿英镑当中,来自英国客户占去57.4%;意大利客户占15.7%;法国占6.7%;美国占18.2%。

伦敦交易所积极进取,不断透过收购丰富业务产品。继投资Beyond Ratings、Euroclear、Nivaura后,于8月1日又宣布收购一家环球讯息、分析及金融市场解决方案供应商Refinitiv;伦敦交易所行政总裁David Schwimmer期望能为集团创造更多层次资本市场业务,扩濶伦敦交易所取得世界级的数据內容、管理及分销能力,引领伦交所朝向环球金融基建领袖方向迈进。

再看遥远一点,伦交所过去5个年度的业绩,跟随着金融市场一样的波动。2014至2018年的5个年度,股东应占利润分別为1.23亿英镑、3.28亿英镑、1.52亿英镑、5.05亿英镑和4.8亿英镑;反映基础业务表现的经调整经营溢利则保持稳步上扬,分別为5.54亿英镑、5.85亿英镑、6.86亿英镑、8.12亿英镑和9.31亿英镑;每股基本盈利分別为37.9便士、94.6便士、43.5便士、146.4便士和138.3便士。

有投资者担心,港交所巨额收购伦交所,会否影响其派息表现? 港交所的回应是,计划继续执行其定期派息的政策,一般目标派息支付率是合并后集团90%的盈利。

是次港交所巨额收购伦交所,财力能否承担得到? 据提出的收购建议,港交所计划按每股2045 便士现金及 2.495 股新发行的香港交易所股份作支付,现金部分相当于涉及近715亿港元。据港交所2019年中期业绩报告显示,于2019年6月底,港交所拥有现金或现金等值物合计1145.32亿港元,內部有足够资源应对。即使《金融时报》引述消息指,港交所愿意考虑提高并购建议现金部分的比例;相信港交所仍有內部资源作支持。

市场亦关注,是次收购部分是透过发新股以支付,将摊薄股东的每股盈利;花旗日前亦发表报告,指收购价相当于伦交所2019年度预测市盈率42倍,远高于22倍的历史平均值。无疑出手相当濶绰,港交所股价宣布后翌日亦曾应声下滑了3.5%。但值得一提的是,英国正面对脱欧困扰关键时刻,近期英镑又再次跌破十关口,回到2017年初左右的9算罕见低水平;弱英镑无疑提供了收购英国资产难得的良机。

交银国际发表报告认为,港交所与伦交所在业务上高度互补,若合并成功,将产生巨大的协同效应。二者合并将创造一个全球布局、覆盖亚欧美三大时区,同时为美元、欧元和人民币等主要货币提供国际化金融交易服务的交易所集团,以市值计将成为全球第三大交易所。本次交易最终落地仍有不确定性,前提之一是伦交所需要终止收购Refinitiv的交易。短期內,发行新股会产生稀释效应,但从长远来看,二者联姻将带来巨大协同效应,具有深远战略意义。

是否值得支持? 那要看你是短线或是长线投资者了!

评论