文 | 正解局

很多人大概都看过类似的新闻:广州市天河区一套商品房,评估价929万,起拍价仅595万,足足低了334万。

法拍房为什么便宜?又暗藏着什么坑?

1.法拍房,不为人知的商机

法拍房是法院拍卖房产的简称,指的是遭法院强制执行拍卖的房屋。

绝大多数法拍房之所以被拍卖,是因为房屋的原业主欠了钱。拍卖后的钱款,用来还钱。

除了欠债还钱之外,还有一种房产来自司法没收。比如,有贪官被查,个人财产被没收,名下房产进行拍卖,变现后钱款收归国库。

另外,有一类法拍房在现实中较少见,就是无主财产。理论上,如果有无人认领的房产,法院也会在拍卖变现后将钱款收归国库。

近年来,法拍房数量越来越多。某选房平台的数据显示,2013年全国仅3630套法拍房网拍,而2018年达到47万套,市场规模增长超130倍。

(2013年-2018年全国法拍房挂拍数据汇总)

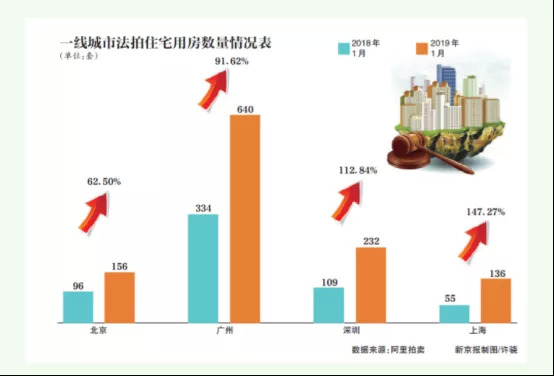

根据阿里拍卖的数据,2019年中国一线城市法拍房成交数量,同比上升一倍。

(一线城市法拍住宅用房数量情况表)

越来越多的人关注法拍房,说到底还是因为法拍房很便宜。

2019年7月1日,一则法拍房司法拍卖消息发布。北京市大兴区的一套两居室商品房,市场价约360万元,起拍价仅237.5万元,便宜了近120万,差额几乎可以在二线城市稍偏远的地方买一套两居室。

这个例子非常典型。根据6月份有关成交数据来看,法拍房的成交价格一般是市价的三分之二。

买套房子,一入手就赚了三分之一。套利空间如此之大,岂能不让人心动?

2.法拍房便宜之谜

去年6月12日,南京法院拍卖了一套别墅,市场价1000万元以上,起拍价仅435万元,最终以786万成交,便宜了近300万元。

(成交价格)

之所以这么便宜,是因为这栋别墅发生过命案。

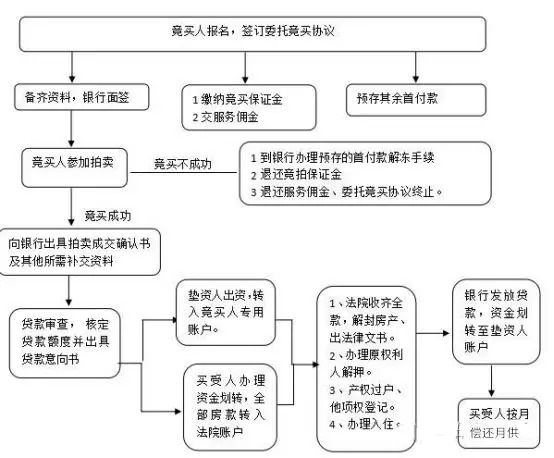

上面的案例属特殊情况。法拍房便宜主要是由拍卖的程序决定的——

法院查封-第三方出房产评估报告-拍卖-交保证金-竞拍-拿成交确认书-交尾款-出司法裁定书-解封-审税-过户-拿产权证

(法拍房流程)

国内司法诉讼的周期比较长,从法院查封到第一次拍卖常常需要一到两年时间。

所以,法拍房第一次拍卖的价格也就是一年前的市场价,绝大多数时候这个价格远低于当前市价。

如果法拍房第一次竞拍流标,法院将启动第二次拍卖。第二次拍卖的价格一般是第一次拍卖的八到九成;如果第二次竞拍也流标,法院会再打八到九折进行第三次拍卖;如果第三次拍卖仍然流标,法院将不再委托拍卖行拍卖,而是由法院直接变卖。

变卖又分为两个阶段。第一阶段由购买人自由报价,价高者得;第二阶段由购买人自由报价,债权人对报价满意才成交。如果法院变卖也没成功,那么房产直接抵给债权人。

在所有的流程中,法拍房都处于不断降价中。这就是法拍房为何到手后如此便宜的原因。

3.法拍房的那些坑

法拍房是真便宜,但坑也不小。

2018年3月,某购房者以369万元拍下一处房产,事后经计算发现税费高达242万元,其中土地增值税就高达218万。

(税费清单)

本来想捡便宜,一不小心做了接盘侠。这种“捡漏”变“添堵”的事情,在法拍房中屡见不鲜。

除了隐形的税费之外,法拍房的风险还有不少。

高额税率。

法拍房税费一般与当地二手房交易税费相同。以下四类会产生较高的税费:(1)公司产权的房屋,主要会产生大额的土地增值税;(2)存在遗产继承的房屋,会产生遗产税(3)非住宅性的和土地性质为划拨的房屋,可能需要补交一定的土地出让金。

房屋状况的未知性。

由于原房屋业主大多因无法偿还债务被迫拍卖房产,所以法拍房的房产情况千奇百怪。基础设施被人为破坏、写满“欠债还钱”的红色大字的房子等,都是时有存在的。

(新闻报道)

上家的不确定性。

上家不知在何方——过户无法实现,无房产证;上家支坏招——无法正常居住,搞不好前房屋主人还住在里面无法腾退;替原主人“还债”——不少购买者反映,过户时物业、水电及其相关滞纳金款项巨大。在绝大多数司法拍卖的公告里,都会写明“法院不负责清场和交付(腾房)”。万一碰到了,只能自己吃哑巴亏。

长期租赁的刁难。

前房屋主人以房屋出租给他人为由,表示房屋暂时不能被新主人使用。根据相关规定,这是完全合法的。“买卖不破租赁”,为的是保护租用者的权益。

贷款额度小。

比如:购房前申请贷款时,银行回复可贷60%,后拍卖成交,银行说仅能贷25%,理由是成交价格已超过普通住宅的上限,为非普通住宅。

保证金不予退还。

《最高人民法院关于人民法院网络司法拍卖若干问题的规定》:拍卖成交后受买人悔拍的,交纳的保证金不予退还,依次用于支付拍卖产生的费用损失、弥补重新拍卖价款低于原拍卖价款的差价、冲抵本案被执行人的债务(一般是评估价的10%)

户口迁入难。

虽然绝大部分地区法拍房不受限购政策的约束,但有些地方政府明文规定,“法拍房”不执行户口迁移的政策,尤其在一线城市表现明显。

4.把控风险,理性“捡漏”

了解了法拍房的风险点,想要把控风险就有的放矢了。说到底,就是要在购房前充分收集信息。

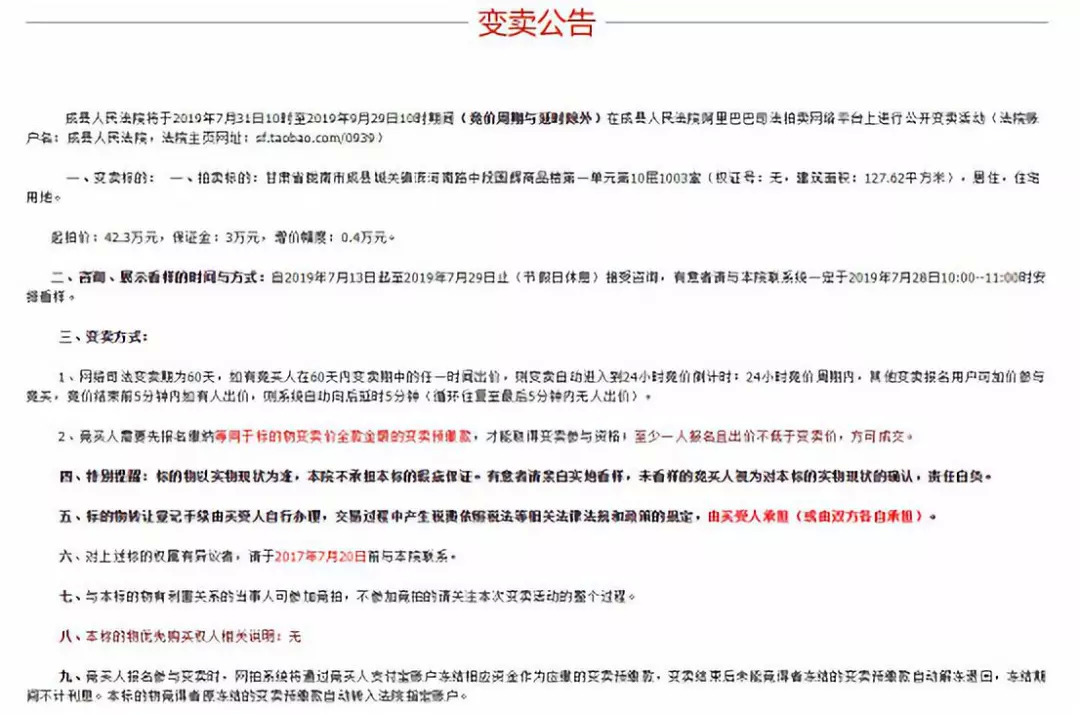

首先要仔细研究拍卖公告。想捡便宜,就得花功夫。

拍卖公告中的评估报告,一般对拍卖标的物权属、现状、价格等都有一个比较准确的描述,竞买者可以快速了解房屋的状况。其他相关的权利属性、瑕疵说明,比如准备拍卖的房产是否有承租人、是否设有抵押权等情况也会提及。这里面涉及的术语可能比较多,有不懂的,可以一边看拍卖公告,一边求助度娘。

(法拍房公告)

干啥都离不开政策。可以直接去房屋所在地的房产交易中心进行咨询,主要了解房屋的来源,土地性质,以及相应的税费等。千万要把这些支出也计算入购房成本中,做到心中有底。

房子是咱自己住,实地勘察房屋状况肯定少不了。早中晚、雨天晴天都要去看。

除了房子本身的状况,还可以去物业问一下水电网气的欠款情况,跟周围邻居问问房子内部的情况。腿勤快,嘴也得勤快,多跑多问。

如果还带租约的,可以想办法让租户腾退。比如,如果租赁合同是在房屋被查封后签订的,可判为无效。根据法规,被人民法院采取冻结、查封的财产,其财产所有人即丧失了对该财产的处分权,因此在法院查封后所签订的租赁合同是无效的。

另外,发动自己的关系网,尽可能了解上家的情况,别让上家出幺蛾子。记得一定要与正规银行签约,提前询问是否可贷款、贷款的额度、交付余款时间等相关购房款问题。

买房难,买二手房更难,买法拍房难上加难。法拍房有风险,购买需谨慎。

评论