作者|零壹

野蛮的时代已经过去,精细化运营才是未来趋势。但电影行业始终是一个内容驱动的市场——只要有更多《哪吒之魔童降世》《流浪地球》出现,一切发展中的困难,都会被优质的内容捋顺的。

院线公司2019年上半年财报难看是预料之中的事。

作为产业链下游的放映业务与整体市场关联度极大,大型院线有着稳定的营收,现金流也通常优于上游公司。受益于过去电影市场总票房的高速增长,国内的院线公司也一度是稳定增长的代名词,但2019年上半年票房市场的不景气终结了院线公司们的稳定生意。

2019年上半年全国电影市场票房311.7亿元,同比减少2.7%,观影人次8.1亿,同比减少10.3%,历史首次出现同比下降。

院线建设放缓,单银幕产出下滑更甚。2019年上半年新开业影院722家,同比减少22%;银幕总数达64,085块,新增银幕4,585块,同比减少15%。截至2019年6月30日,全国有票房产出的影院数量达10,771家,单银幕票房产出持续下滑至48.6万元。

从万达电影、中国电影、金逸影视、横店影视四家拥有大型院线的A股上市公司来看也很明显,营收增长基本陷于停滞甚至下滑,净利润更是普遍同比大幅下降:

随后的暑期档中,凭借《哪吒之魔童降世》的一飞冲天,以及《烈火英雄》《蜘蛛侠:英雄远征》等中外电影的不错表现最终得以实现小幅增长,据灯塔专业版数据,2019年暑期档票房176亿元,同比增长2%,增速较过两年放缓;观影人次达4.99亿,较去年(4.96亿人次)同样小幅增长。暑期档的企稳能否挽救院线公司的颓势?从目前的情况来看,大环境的好与坏、院线公司本身模式的限制与经营博弈,都将成为决定院线公司走向的重要因素。

2019年院线市场格局:有人关停,有人涌入

目前国内院线市场格局情况是:万达院线常年稳居第一,中国电影旗下多个院线占据着数量优势,此外则是横店影视、大地院线、金逸影视、上海电影旗下的联合院线等诸强各自占据一定的市场份额。据上海电影半年度报告,截至2019年6月30日,前十大院线市场份额合计68.56%,万达院线、大地院线、联和院线继续保持市场占有率的前三位。显然院线仍是一个头部集中的市场。

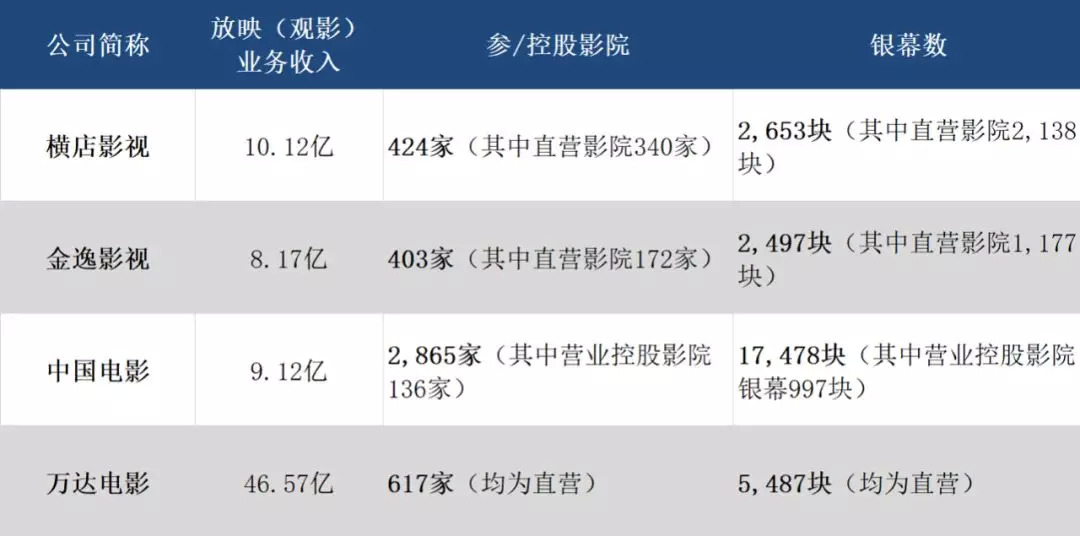

读娱君整理了四家代表性院线上市公司上半年的放映收入和影院、银幕数量:

万达电影以大量直营影院成为了市场龙头,放映、观影业务营收规模远高于其他院线公司。中国电影则有最大的影院规模,旗下共控股4家电影院线公司,分别为中数院线、中影南方新干线、中影星美和辽宁北方,参股3家电影院线公司,分别为新影联、四川太平洋和江苏东方。中影南方新干线、中数院线和中影星美均为全国前十院线。

不难看出,目前国内院线分为资产联结型影院(直营影院)和加盟影院两大类——细究背后,也是两种不同的商业思维。以万达电影为代表的直营影院试图建立起统一、高标准的影院服务标准,结果是万达院线的高票价和高服务设备,例如IMAX等高端影厅建设中,万达始终遥遥领先,并且万达院线也是作为万达商业地产消费场景中的重要一环。

与之对比的加盟模式则更为粗放。院线的疯狂扩张潮在2018年就亮起了“星美关店潮”警示灯:2018年12月6日,星美控股发布公告称,截至2018年11月30日,集团于内地经营320家影院,其中约140家短暂停业。12月10日,停牌3个月的星美控股被恒生指数正式剔除。截至12月11日,258家星美影院暂停营业,占其院线总数的80%。

影院追求数量的扩张逻辑依赖于“下沉”的预期。一二线城市影院建设已经形成规模,大量的空间应该在三四线城市,所以大量加盟模式的院线都在过去几年里大量扩张。但显然这种扩张面临着两大危险:

一是,院线市场依赖于整体市场,受制于上游内容制作的水准,一旦市场低迷,院线因为重资产特性承压会更大;二是影院的“下沉”逻辑同样是未知数。据猫眼研究院数据显示,不含春节档统计中,三四线城市票房占比基本停滞,“下沉”说法显然不算靠谱。

结合2019年上半年影院、银幕数增速下滑的情况来看,影院的进一步洗牌仍在进行中,过去依靠整体票房增速做吃红利的时代已经结束了。不过大型院线扩张的步伐并未随之停下,去年12月万达电影总裁曾茂军曾表示万达电影将保持每年80家至100家的建设速度(不含并购),其中依托万达广场每年45家至55家。

加盟模式也有可能更多让步于直营模式——除了上述因素外,2019年院线牌照关闭三年后再次开放申请,博纳影业、华人文化等公司已经成功入局。这也意味着,过去几年内一些加盟影院很可能寻求自立门户。

一边是影院关停潮,另一边却是牌照开放后影视公司的竞相入局。博纳影业、华人文化都是有很强影视制作能力的公司,可见电影“全产业链”的诱惑仍在,并未随着市场暂时遇冷而变。

广告、卖品撑起利润,院线的“场景化”商业模式

院线生意模式的明显特征是——票房收入占比高、利润低,影院主要依靠广告、卖品寻求利润。但后者又依托于整体票房带来的人流量,与票房规模同样息息相关:

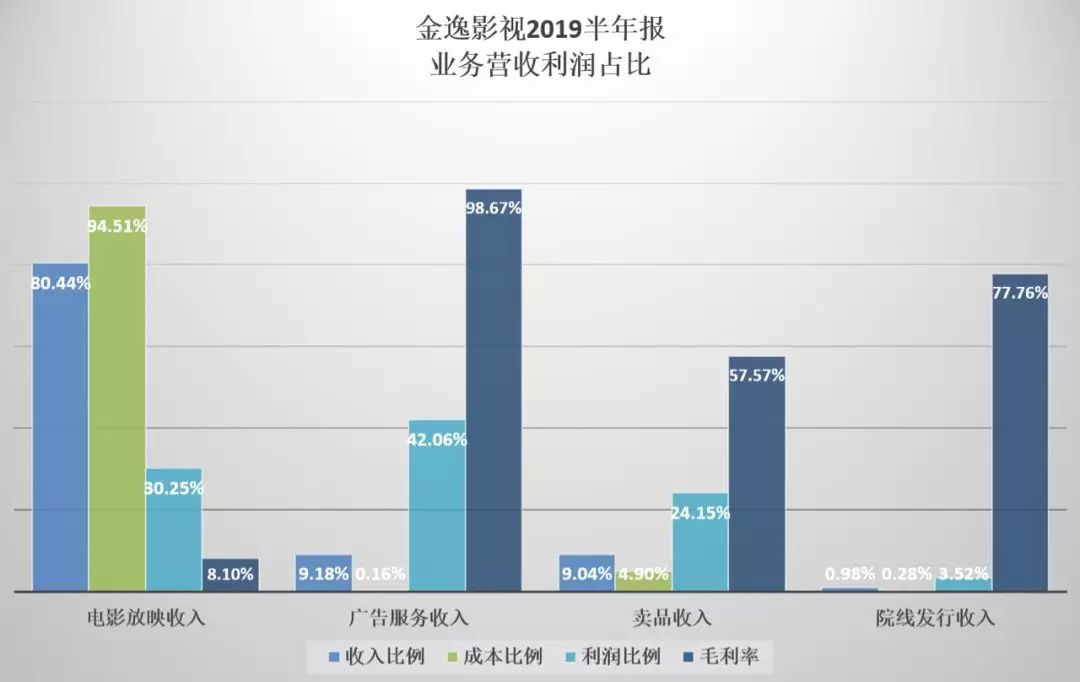

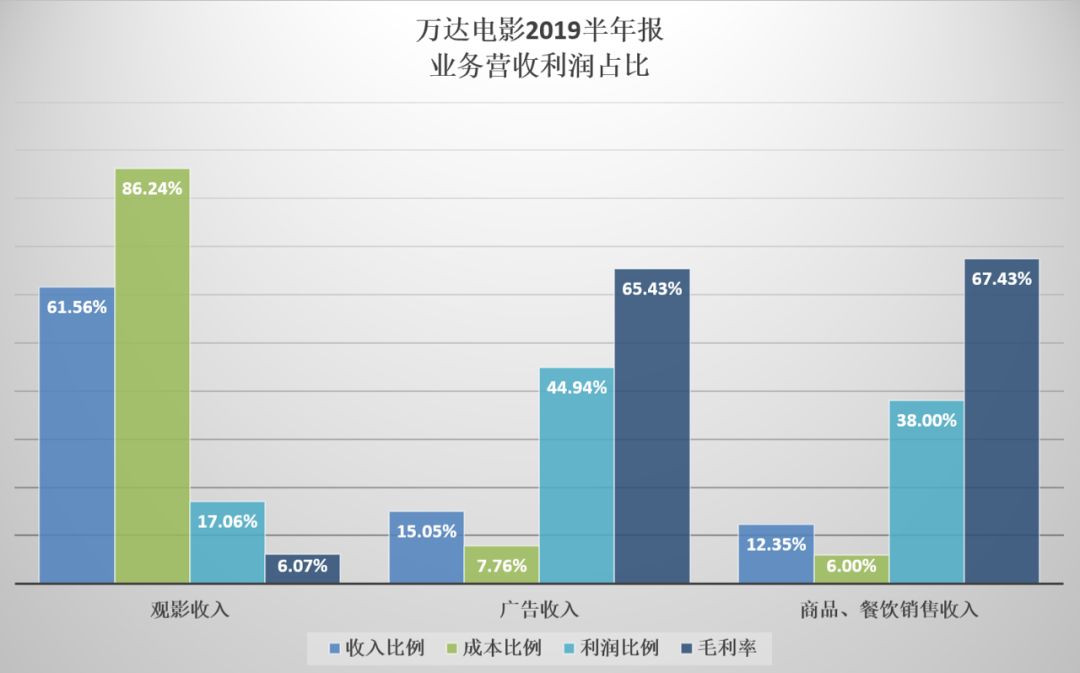

因为万达电影并购的万达影视未能取得较好成绩,万达电影上半年电影制作发行及相关业务收入仅有2.38亿元,同比降幅为70.14%,仅占同期总收入3%左右,导致万达2019年上半年财报再度成为“标准”的院线公司模式。从数据统计可以看出,万达电影和金逸影视虽然影院模式不同,但营收业务占比特点基本一致:

以金逸影视为例,来源于放映的收入占总收入比例高达80.44%,成本占比达到94.51%,毛利率仅8.1%,贡献利润约30%;而广告业务和卖品业务相加营收不过2成,却创造了近7成的利润。万达电影的数据更甚,广告和商品、餐饮销售所占利润分别达到44.94%和38%。

按照此前一般情况,通常影院、院线一共可分得57%占比,国内院线的票房分成其实还要高于国外。可见,在客观环境不变的前提下,院线提升利润的主要渠道是广告、卖品等高毛利的非票房收入。

广告方面,可以发现在不同城市、不同的影院、IMAX与普通厅都已经有了明显不同的广告投放。一线城市的IMAX厅我们可以看到汽车、轻奢品的映前广告,而一些小城市影厅很可能是当地某个楼盘的预热——大数据时代下适配受众群的广告投放意味着影院本身也需要有明晰的受众群,以取得广告主的青睐。

商品、餐饮这类“爆米花经济”的利润可观程度无需多说。现如今围绕着观影人群的开发已经越来越丰富,共享按摩椅、影院咖啡厅、K歌房、影院里的天猫样板间等。读娱君认为,电影院的商业品潜力并不只是院线人群流量带来的高利润卖品销售机会,也意味着一个电影消费的“场景化”时代。影院经济不仅仅是“电影票+爆米花”,还蕴藏着更多可能。

有更强品牌影响力和配套能力的直营模式,显然更容易强化这些非票房收入。在广告对接、数据分析、场景化配合种种方面,强力的头部院线公司都更有竞争力。

结语:

在2018年12月国家电影局印发的《关于加快电影院建设 促进电影市场繁荣发展的意见》里,提到了“目标任务”,分为四个方面:

1、到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上,电影院和银幕分布更加合理,与城镇化水平和人口分布更加匹配。

2、大中城市电影院建设提质升级,先进放映技术和设施广泛应用,舒适度等观影体验进一步提升。

3、县级城市影院数量稳步增长,有条件的地区加入城市院线的乡镇电影院数量快速增长。

4、院线制改革不断深化,涌现出一批实力较强、经营规范、资产联结为主的大型骨干电影院线,特色院线形成差异化优势。

从这些目标来看,电影局对市场发展的预期可以概括为:在支持影院、银幕规模继续增长的同时,提升大中城市影院质量,看好资产联结模式为主的头部公司形成规模化优势。

如今的海量加盟、粗放扩张模式很可能天花板将近。野蛮的时代已经过去,精细化运营才是未来趋势。但电影行业始终是一个内容驱动的市场——只要有更多《哪吒之魔童降世》《流浪地球》出现,一切发展中的困难,都会被优质的内容捋顺的。

评论