文|港股解码 沈少鸿

编辑|利晴

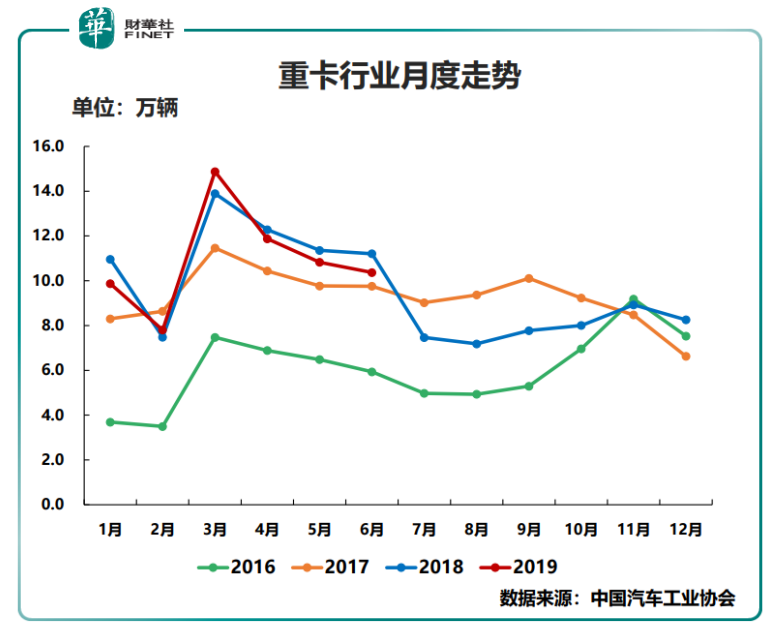

在外部环境不明朗及国内经济增速放缓的形势下,今年上半年我国重卡行业出现了负增长。据公开数据显示,上半年重卡销量同比下滑3.7%,其中二季度重卡销量下滑速度明显高于一季度,行业景气度有所弱化。

在国内经济增速放缓及重卡行业下行压力大的环境下,国内综合实力最强的汽车及装备制造产业集团——潍柴动力(02338-HK)(000338-CN)(下称“潍柴”),上半年,经营业绩却实现双位数增长,呈现出强者恒强的格局。

产品结构持续优化 经营业绩稳步上行

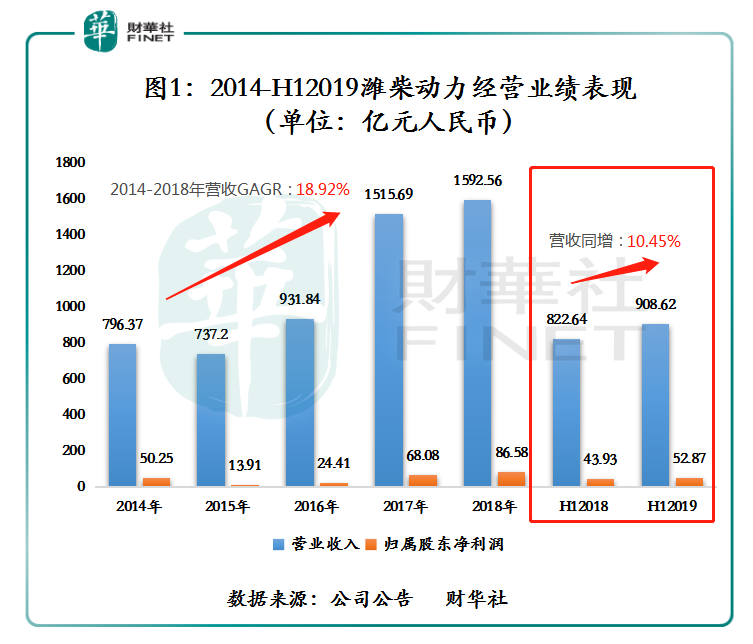

截至2019年6月30日,潍柴营业收入为人民币908.62亿元(单位下同),同比增长10.45%;毛利为197.6亿元,同比增长10.23%,销售毛利率为21.42%,基本与去年同期持平;归属股东净利润为52.87亿元,同比增长20.37%,净利率为5.82%,同比提升48个基点。从上半年净利率及毛利率表现来看,潍柴的盈利能力较去年同期有小幅度的上升。

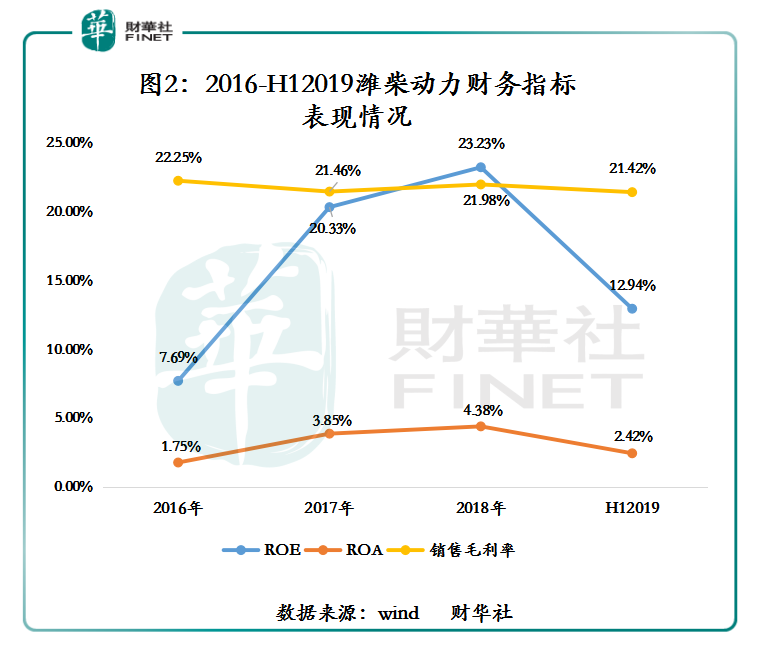

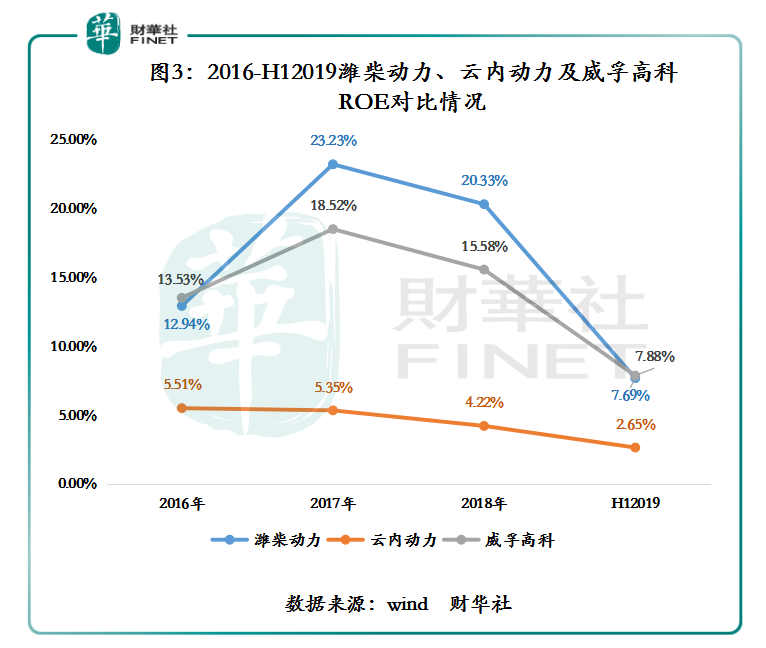

在经营业绩保持稳增长的同时,两大资产收益指标均保持行业较高水平。从资产回报率(ROA)及净资产回报率(ROE)来看(如图2、3所示),潍柴ROA保持在2%以上 ,ROE则保持在10%以上(近两年保持在20%左右),反映出经营情况稳定向上。与同样以生产发动机及部件为核心业务的威孚高科(000581-CN)、云内动力(000903-CN)相比,潍柴动力的ROE相对较高,保持着较高水准。

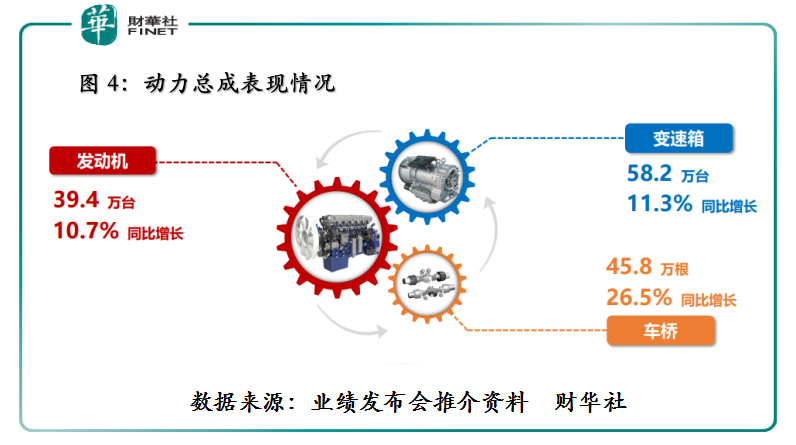

经营业绩能保持双位数增长,要得益于潍柴不断通过调节产品组合、各业务渠道优势、销售策略及产品创新升级的驱动所致(如图4所示)。

发动机方面(如图5所示),上半年,潍柴销售各类发动机39.4万台,同比增长10.7%。其中重卡发动机销售21.8万台,同比增长10.5%,占总发动机销量的55.33%。按照我国上半年重卡销量65.6万辆换算,潍柴重卡发动机的市占率为33.23%,较去年同期提升了3.9个百分点,继续保持行业领先的地位。非道路发动机销售量为11.6万台,同比增长11.9%,占总销量比重提升至29.4%,天然气发动机销售4.0万台,同比增长486.9%。

变速箱方面,上半年,潍柴销售各类变速箱为58.2万台,同比增长11.3%,其中重卡变速箱销售量为52.8万台,同比增长8.8%,市占率同比提升8.2个百分点至80.5%,继续保持行业领军者的地位;其他变速箱销售量为5.4万台,同比增长42.7%,占总销量比重为9.2%,提升2个百分点;液力缓速器销售量为1.0万台,同比增长70.6%。

车桥方面,上半年,潍柴销售车桥为45.8万根,同比增长26.5%,保持双位数增长的良好态势。

新产品业务方面,林德液压(中国)上半年实现营业收入1.8 亿元,同比增长40%。其中起重机收入同比增长352%,油气装备收入同比增长472%,农业装备收入同比增长191%,推土机销售收入同比增长67%。智能物流上半年整体实现营收43.6亿欧元,同比增长12.6%,新能源车上半年销售1000余辆,同比增长43%。

值得注意的是,在各项业务取得不错成效的同时,潍柴动力并未忘记强化自身研发能力,提升市场竞争力。截至2019年6月30日,潍柴研发投入为36.04亿元,同比增长25.87%。

新业务有望接力成为新增长点

回顾上半年,潍柴重卡业务能在逆市中取得不错的成绩,除了受公司积极调整产品策略外,部分原因是受上半年国六升级,带来一定市场增量的影响。展望下半年,外界并不看好重卡的发展前景。据中国产业信息网最新研究报告显示,重卡市场接近景气高点,下半年或进入下行周期。重卡在治超、环保叠加行业本身周期影响,带来了自2016年开始至1Q19的超长景气周期,受工程车需求和重型燃气车国六升级影响,4月、5月重卡销量仍在高位,但基数压力下,增速回落转负,今年固定资产投资和制造业的回暖未达到预期,经济下行压力较大,二季度重卡销量持续下滑,重卡高景气大概率在下半年结束,行业将进入超长的低谷。这意味着潍柴重卡业务接下来将面临着不小的挑战。那么是否意味着潍柴经营业绩稳增长的态势会被终结呢?

从上文潍柴新业务发展增速来看,新业务有望成为公司新增长点,一定程度上可以缓冲重卡景气度下行的风险,保障经营业绩有质量增长。

就林德液压(中国)而言,该业务自2015年投产以来,营业收入一直保持翻番增长,且其增速高于行业头部企业恒立液压(601100-CN)。截至2019年6月30日,林德液压(中国)收入为1.8亿元,同比增长40%,恒立液压营业收入为27.93亿元,同比增长29.05%。随着潍坊的林德液压产业园开始搬迁,未来潍柴与林德液压的合作也将进一步深化,产能大幅提升的同时,交货周期被缩短,盈利能力将有所提升。

另外,从服务的客户来看,二者均面向的是中高端客户,恒立液压的客户包括美国卡特彼勒、日本神钢、日立建机、久保田建机、三一、徐工、 柳工、中国中铁、铁建重工等世界500强和全球知名主机厂客户。林德液压原来的客户大部分是金字塔顶端的客户,如卡特、沃尔沃、JCB、克拉斯、利勃海尔、阿特拉斯、约翰迪尔,进入中国后,开拓了部分中端市场,增加了客户群,如山推、徐工、中联、三一等4大客户订单占营业收入的比重超过50%。同时相比恒立液压,林德液压拥有先进的高端液压技术,背靠潍柴,同时在欧洲、北美市场上有一定的市场基础,资金、技术与市场优势更加明显,未来发展前景可期。

就智能物流而言,该业务主要围绕凯傲和德马泰克各自的优势,协同打造叉车+仓储的智能物流产业链。上半年,智能物流业务保持双位数增长的良好势头,下半年乃至未来随着凯傲和德马泰克协同效用持续深化,地域互补性逐步增强,一定程度上保障了潍柴在海外的销售收入。

就新能源业务而言,该业务是潍柴在新兴产业的发力点。目前新能源业务在氢燃料电池、固态氧化物燃料电池、天然气发动机领域已经具备了相对扎实的技术储备及过硬的研发能力。随着未来研发投入的不断加码,公司在燃料电池领域的竞争力有望愈发强大,从而成为公司中长期的增长点。

因此,从当前新业务收入增速及发展前景来看,重卡业务增速放缓,并不影响潍柴经营业绩稳增长的趋势。

尾语

随着经营业绩稳步上行及市场占有率的提升,潍柴能否借此再斩获“港股100强”综合实力100强榜单的殊荣,我们拭目以待。

评论