文|知食君

8月底,西部牧业发布今年半年报,营收为3.43亿元,同比增长3.67%,归属于上市公司净利润约187.4万元,同比增长104.5%。

在此之前3天,现代牧业发布的半年报显示,公司销售收入25.7亿元,同比增长4.1%,归母净利润为1.25亿元。其中,原料奶销售同比增长9.6%。

国内两大原料奶提供商同时扭亏为盈,加上中国最大的有机奶供应商中国圣牧亏损大幅减少,以及庄园牧场、中地乳业和原生态牧业等企业经营状况的好转,都被业界视为上游奶企新一轮景气周期开始的标志。现代牧业总裁高丽娜就认为,“上游行业走出低谷已成共识”。

受消费升级和乳业集中度提升等因素刺激,国内原料奶供不应求已经有一段时间,下游大中型乳企明显加大了对原料奶的需求,它们竞相投入奶源争夺战。

奶源之争的背后是规模之争,规模之争的背后是成本较量,一个乳企有了成本优势,自当天下无敌。可以认为,得奶源者得天下!

稳定奶源成发展关键,多家企业开展争夺战

近年来,得益于国家密集出台政策振兴中国奶业,以及国产原料奶质量也在逐步提升、市场信心恢复,国产原料奶迎来了新的发展机遇。

另外,在加拿大、美国、日本、英国等乳品消费大国,低温巴氏奶占液态奶市场9成以上的份额,中国迄今仅为14%。巨大的差距意味着低温奶在中国有着广阔前景。然而,发展低温奶业务,前提是要有稳定的高品质奶源。这强化了下游乳企打通全业务链的认知。有业内人士告诉知食君,拥有全产业链优势的企业,才能站在产业链的前端。

确保奶源,成为大型乳企的必修课。而事实上,乳企的高速发展与奶源紧缺之间的矛盾,已经成为行业主要矛盾。

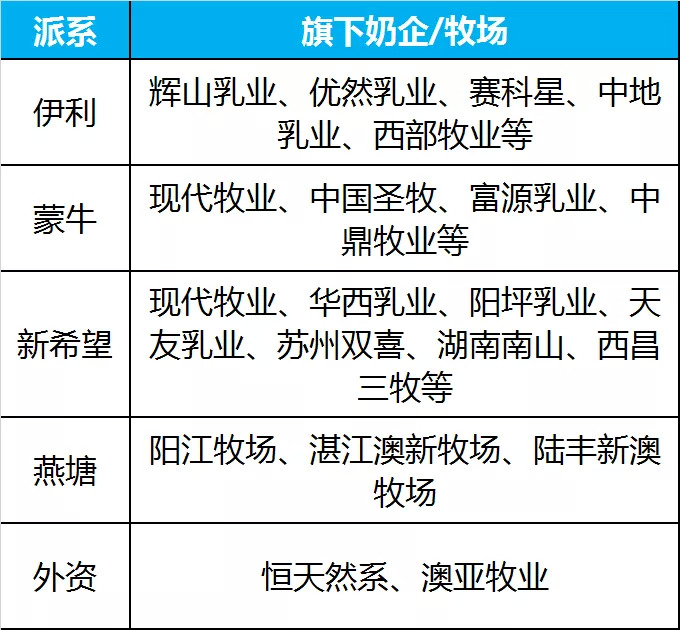

有专业人士告诉知食君,扩大奶源供应的方式无非是自建牧场和并购。目前,伊利、蒙牛、光明、三元和燕塘等乳企都在自建牧场,在一定程度上解决原料奶需求,但在行业大洗牌中,巨头要实现奔跑的速度,区域乳企要避免被“大浪淘沙”,必须较快扩大奶源供应,自建牧场需要时间,缓不救急,并购上游奶企就成了更快捷有效的方式。

蒙牛在这方面算得上是“急先锋”。2017年3月,蒙牛要约收购现代牧业成功,蒙牛及其行动一致人合计持有后者已发行股份的61.3%,成为绝对控股股东。

对于此次资本运作,蒙牛总裁卢敏放毫不讳言是为了“保证高品质奶源供应”以支持发展低温乳制品。

仅有现代牧业的奶源,还不足让蒙牛高枕无忧。2018年底,它又将中国圣牧纳入囊中(持股51%)。今年2月,蒙牛又宣布与大型上游公司中鼎牧业合作,接纳对方奶源供应。

在收购方面,今年初刚上市的新希望乳业也是锋芒毕露。

今年7月,新希望乳业为了实施低温奶战略,购得现代牧业5.96亿股,占后者总股份的9.28%,成为仅次于蒙牛的第二大股东。1个月后,它又成功购得具有全业务链的福建澳牛乳业55%的股份。坊间有人为此戏称,新希望乳业是二线区域性乳企的体量,在对奶源的追求上,却操着巨头的心。

作为中国最大的乳业巨头,伊利已经自掏腰包近百亿用于自建奶源,但仍出现在争抢奶源的行列之中。

除了实际控制上游奶企优然牧业,今年7月,伊利假手前者以22.78亿元收购赛科星58.36%的股权。此外,近期坊间传出伊利有意重组濒临破产的黑龙江奶企辉山乳业。辉山乳业是与现代牧业、中国圣牧并列的中国三大原料奶提供商,如果重组成功,辉山乳业的大部分奶源当被潘刚“笑纳”。而在此前,辉山乳业一直是伊利在东北的重要奶源。

而主要依靠自建牧场解决奶源的,有光明、飞鹤和燕塘等下游企业。

光明乳业一直在投资新建规模化大型牧场,截止2016年,光明乳业旗下拥有自营的现代化牧场30个,存栏数量为9万头。此外,有志于作中国奶粉第一品牌的飞鹤乳业,也在牧草种植、规模化奶牛饲养(大牧场)等上游环节加大建设力度。而截止2018年底,燕塘乳业在广东省内有阳江牧场、湛江澳新牧业和陆丰新澳等3座大型牧场。

中国奶源谁主沉浮,蒙牛伊利占全国奶源四成左右

依据国际奶农联盟(IFCN)的统计,2015年,伊利和蒙牛消化了中国原料奶总量的3成(约1200万吨,注:此数据国内业界存疑),随着近几年收购业务的开展,它们控制的奶源比例有增无减。

IFCN发布2016年全球20大乳企收奶数据

IFCN发布2018年全球20大乳企收奶数据

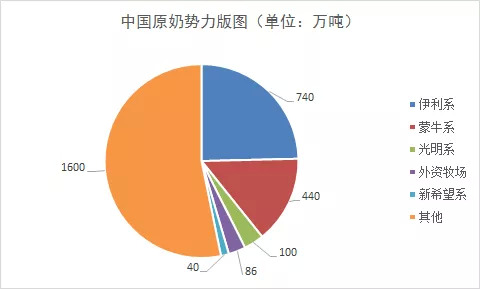

国家统计局数据显示,2018年,中国原料奶产量为3074.54万吨,相当部分掌握在现代牧业、西部牧业、中国圣牧、长城乳业和原生态牧业等上市公司手里。因此,谁掌握了上市公司,谁就基本控制奶源。在资本的推动下,中国乳业上下游业务整合大体告一段落,中国奶源势力分布图也基本成形。占据最大势力版图的是两大巨头——蒙牛、伊利,新希望乳业则呈现黑马之势。

目前,蒙牛系旗下有自营的富源乳业和控股的现代牧业和中国圣牧。

现代牧业2018年原料奶产量127.9万吨,78%给了蒙牛,相当于卢敏放从此处稳稳拿走近100万吨原料奶。在蒙牛的供奶名单中,中国圣牧也高居前列,年产奶超过60万吨。而拥有14座牧场的富源牧业也是蒙牛的主要供应商,年产奶25.5万吨。

上述3大企业对蒙牛的供应量近200万吨,按照蒙牛在2019年中报中“参控股牧场奶量占总收奶量45%”的表述,其全年需奶440万吨左右(IFCN的数据为480万吨)。蒙牛绝大部分奶源出自国内,保守估计,这家企业“吞掉”了一成多的全国原料奶。

另一大派系无疑是伊利系。

鉴于伊利的销售收入比蒙牛多出100亿元人民币,伊利对原料奶的需求必然超过蒙牛。

除了自有1500多座牧场,伊利系在国内主要的原料奶供应商有辉山乳业、优然牧业、赛科星和中地乳业等奶企。此前有分析称,仅赛科星、优然和中地乳业的奶牛存栏总量,就与蒙牛奶源基本持平。再加上辉山乳业的180万吨产能,那么,伊利吞下4家企业供应的原料奶约380万吨。

此外,中新网在今年的一次报道中指出,伊利50%的原料奶需求来自于自建牧场,而国际奶农联盟(IFCN)2017年的数据显示,伊利在全球收奶为720万吨,照此推算,至少有360万吨原料奶由国内的自建牧场供应。两两相加,2018年伊利大概从国内吸走原料奶740万吨,约占比25%。

这意味着,伊利蒙牛两家企业对奶源控制接近4成,超过2015年3成的比例。

从数量上看,第三大阵营是新希望系。

在参股现代牧业和收购澳牛之前的2002~2008年间,新希望先后收购了四川华西乳业、四川阳坪乳业等10余家地方性乳企,并参股重庆天友乳业,2015年起又开始第二轮收购,完成对苏州双喜、湖南南山、西昌三牧等区域型乳企的收购。截止目前,新希望乳业拥有不同品牌的13家乳品企业和11个奶源基地。公开数据显示,2018年,新希望乳业的年收奶量为40万吨,约占全国产能的1.3%。

站在并购的角度,新希望乳业表现生猛,但在收奶量,它和当前的“行业老三”光明乳业相比,还是差一截。依据光明乳业奶源部总监杨卫兵的介绍,光明乳业在2015年就实现年收奶量100万吨。

根据公开资料整理(部分)

还值得注意的是,2008年之后,国内出现一大堆外资背景的牧场,如恒天然牧场群和新加坡澳亚牧场群等,前者在中国有15座牧场,近7万头奶牛,按照中国奶牛平均年产量7.4吨,恒天然的产能超过50万吨,而后者的年产奶量为36万吨。这就意味着,余下的近1600万吨原料奶由飞鹤、三元、燕塘、贝因美和君乐宝等区域性乳企和配方奶粉企业瓜分。

知食君说:

奶源势力分布图亦显示,除了伊利、蒙牛和光明超过百万吨,其他区域性乳企的收奶量都停留在10万吨级别,即便是伊利蒙牛光明3大巨头企业,也没有超过原料奶供应的5成,这意味着中国奶源还存在分散,多而不强的局面,这就留下了巨大的整合空间。

从奶业发达国家的现状和我国的国家意愿看,中国乳业的行业集中度将进一步深化,这意味着下游乳企对上游奶源的争夺战,亦将持续下去。可以预见的是,在优质的上市奶企的奶源被瓜分殆尽后,大量的中小型奶企将被纳入兼并重组的大格局,此起彼伏的收购大戏将成为行业主旋律。

评论