文|诗与星空

表哥喜欢自驾,所以十多年前就办理了ETC。

在跨省收费站,因为高速公路不像两桶油全国是一家,所以需要换卡。

往往是一眼望不到头的排队,ETC联网后,则可以畅通无阻。

不过也有个问题,表哥有次在乐自高速(乐山到自贡)发现ETC余额不足,看到这段高速的运营公司是山东高速,大喜过望,于是拿出山东高速的ETC去充值,工作人员说,ETC不支持异地充值。

亲,您办一个etc吗?

走在大街小巷上,家里,单位,任何场合,你可能都收到类似的短信。

给你发消息的,可能还有十年没联系的在银行工作的同学。

一夜之间,全民办理ETC。

发生了什么?国务院、财政部、交通部均下发了关于ETC的正式文件,并对ETC的普及范围和时间点做了规定。

在文件里,表哥看到一句话:2019年底前完成ETC车载装置技术标准制定工作,从2020年7月1日起,新申请批准的车型应在选装配置中增加ETC车载装置。

实现机动车注册登记信息共享,便利车辆安装ETC车载装置。

虽然没有明说强制预装,但是方向路线已经很清晰了。

ETC的普及会带来两大后果,一是高速公路大规模裁员;

二是ETC行业业绩暴增。

一、万集科技的业绩

万集科技公布三季报业绩预报,在二季度净利润较一季度增长129.69%后,三季报预计实现7000万元~9000万元净利润,三季度净利润很大可能将较二季度环比大幅增长超过1605.74%。

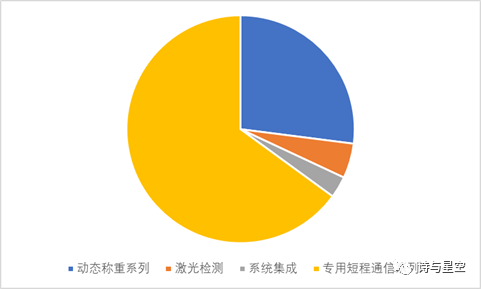

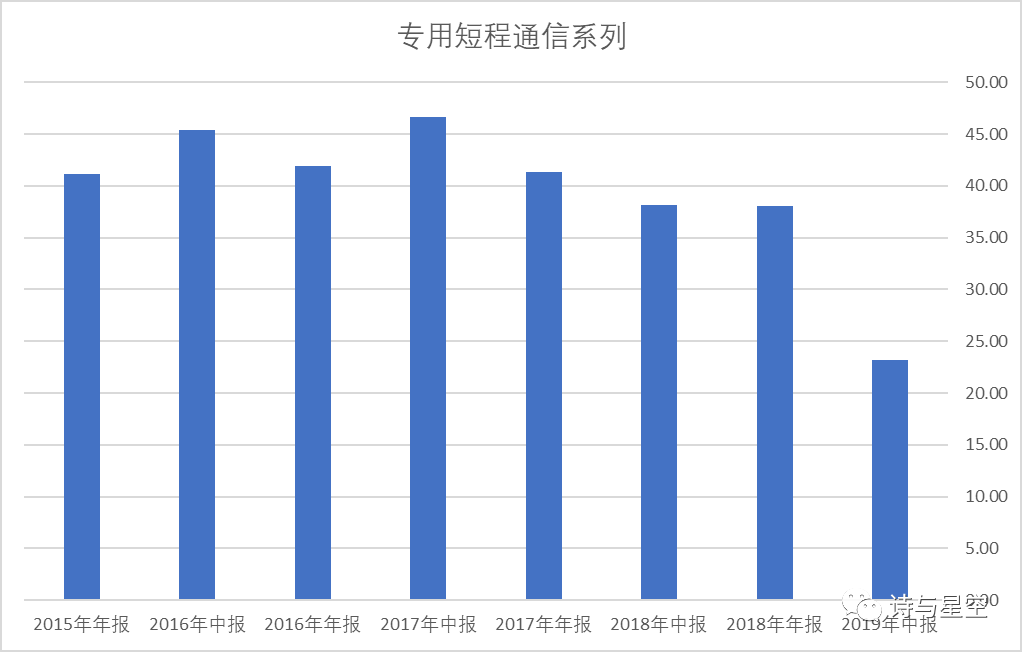

公司的核心业务正是ETC标签。

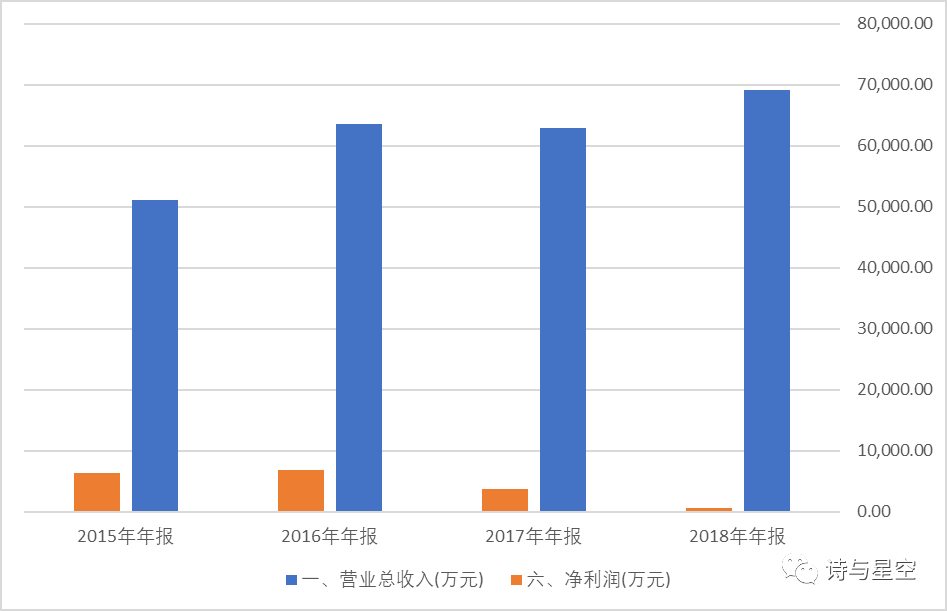

据公司2019 年半年报,实现营业收入 3.24 亿元,同比增长 48.08%;

归母净利润-1128.62 万元,同比上升 59.76%;

扣非归母净利润-1406.11 万元,同比上升 51.61%。

在ETC强制推广之前,公司的业绩其实是越来越差的。

2018年年报利润总额亏损,经过所得税调整实现了正数净利润。

主要原因是靠自愿的情况下,高速公路ETC的服务并不太到位,主动安装不温不火。

比如需要交押金,需要到指定地点安装,充值网点匮乏等。

越来越多的高速公路支持移动支付,可以刷微信支付宝,用户使用ETC的主观意愿更低,所以采购量不大,公司每况日下。

政策挽救了整个行业,但拯救这些ETC公司是次要的,这个政策意义深远。

二、被压制的毛利率

历年财报数据显示,公司ETC业务的毛利率曾经高达46%以上。

在全面推广的情况下,会不会因为供不应求而提高毛利率呢?

然而没有。

和医药行业集采类似,ETC虽然大规模增加了采购量,但毛利率压的很低,比最高时几乎打了对折。

三、糟糕的现金流

表哥有一个一票否决的排雷指标:

如果一家公司的经营性现金流量净额连续三年为负数,这家公司就可以直接移除自选股了。

经营性现金流量净额为负数意味着公司的“真实”经营能力不足,连续三年为负则说明公司现金流入不敷出,可持续经营能力存疑,如果同期净利润光鲜亮丽,甚至有财务造假的嫌疑。

但是,万集科技例外。

2016年至2018年,公司经营性现金流量净额均为负数,并且的确是经营困难。

按照一票否决排雷,这是要被抛弃的。

万集科技的不同之处在于,公司2019年起,业务模式和以前发生了质的变化。

订单满天飞的万集科技按捺不住愉悦的心情,及时发布了公司的订单情况。

9月10日,公司公布了来自江西高速的1.15亿的订单,差不多是2018年全部营收的16.56%。

因此,这个一票否决的指标,也要加个前置条件:

在经营模式没有发生本质变化的情况下。

四、ETC的其他应用场景

文件中,还有一句非常有想象力的话:

升级优化ETC车载装置,研究推动ETC与新技术融合发展。

最早的时候,表哥认为ETC只是一种便捷支付方式,最多也就是玩一下跨界融合,成为一种非常不方便的第三方支付。

后来负责一个项目,发现集成商把ETC当成了身份识别工具,而不需要和它对接支付。

ETC的协议是公开的,汽车服务行业能非常方便的通过安装ETC天线实现数据采集(需客户授权)。

这里面的想象空间就比较大了,加油站、停车场、汽修厂、汽服公司… …

目前不少停车场已经开通了借助ETC身份识别的业务,未来可以依托ETC实现各种汽车场景的移动支付行为,实现低成本的“无感支付”。

五、投资未来

7月23日,公司董事会通过了《关于参与山东高速信联支付有限公司混改增资的议案》。

信联支付是山东高速旗下的一家第三方支付公司,持有第三方支付牌照。

山东高速作为一家上市公司,野心比较大,试图在金融领域有一番作为,早在2003年就注资成立了信联支付。

从公司网站来看,信联支付身在山东,志在全国,甚至想和两桶油分一杯羹。

但是作为地方国企,受制于体制很难发挥。

虽然持有珍贵的第三方支付牌照,但是客户群体和应用范围一直比较少。

万集科技投资信联支付,参与混改,对于两家公司来说都是契机。

一方面万集科技作为民营企业,提供更加丰富和灵活的经营手段;

另一方面,万集科技也借道信联支付,从ETC生产商切入炙手可热的汽车移动支付领域。

虽然微信、支付宝垄断了手机移动支付,但是二者在基于汽车的移动支付领域,并没有非常完善的解决方案。

支付宝和微信的“无感支付”方案大多基于车牌绑定,存在着套牌等风险。

不期而至的全民ETC时代,突然就打开了这个市场空间。

先入者为王。

不仅是万集科技,另外两家ETC巨头也参与信联支付的混改。

7月10日,上市公司千方科技发布公告称,拟参与国企混改对山东高速信联支付有限公司增资,拟以自有资金出资不超过1.18亿元获取信联支付14%的股权。

7月23日,上市公司金溢科技公告,公司拟参与国企混改对山东高速信联支付有限公司增资,以不超过8000万元的自有资金认购其中5400万元的新增注册资本。

完成增资后,公司将持有信联支付9%的股权。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论