文|猎豹全球智库 肖海燕

分析师结论

智能语音作为下一代人机交互入口或家庭控制中心,成为了国内外巨头以及新兴科技企业争夺的战场,其中医疗、家居、教育、可穿戴设备等是争夺的主要赛道。

总结目前市场主要竞争者的打法,巨头们倾向用平台的方式打造开放生态,例如谷歌、亚马逊、百度等,而一些新兴科技公司则通过在垂直领域深耕以获取核心竞争力。

芯片作为智能语音的底层平台,从科技公司对于语音芯片的高度重视,我们也可以看到全栈式的产业链扩张已经是智能语音市场大趋势。同时智能语音技术整体趋于成熟,使得技术间的差异化逐渐缩小,巨头的涌入,或许会让智能语音市场竞争格局面临颠覆。

一、智能语音概念:让机器能听会说

智能语音,用一句话来概括是指让设备能听懂、理解人类语音,并能产生反馈的一种语音交互的过程,包括智能系统通过技术实现语音唤醒、语音识别、语音合成、语义理解等,以及实现人机对话和智能决策的过程,它是以人类意图为中心的人机交互方式。

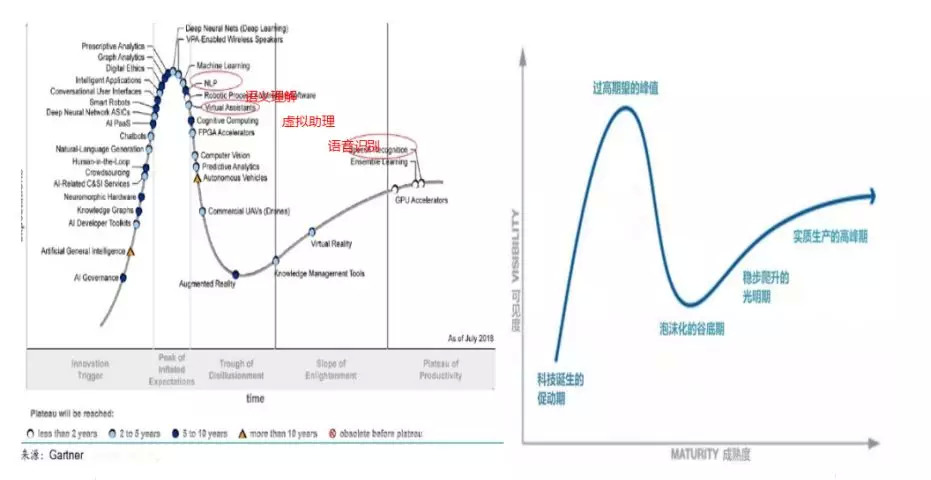

根据Gartner在2018年7月发布的AI技术成熟度曲线,语音理解、虚拟助理已经进入泡沫化的低谷期阶段,而语音识别则进入实质生产的高峰期,这意味着语音识别技术的场景落地大幕已经开始,正在朝规模化的阶段迈进。

人工智能是计算机科学领域的一个分支,包含研究、开发用于模拟、延伸和扩展人的智能的理论方法、技术及应用系统等,核心的三大基础技术是计算机视觉、智能语音和机器学习,其中智能语音是人工智能的重要入口,是人工智能三大核心基础技术之一。

二、智能语音交互流程与技术

语音交互的流程包括语音唤醒、语音识别、语义理解和语音合成。其中自然语言处理(NLP)相当于认知层 ,语音识别(ASR)和语音合成(TTS)则类似于感知层的功能。

语音唤醒,keyword spotting,指在连续语流中实时检测出说话人特定片段;语音识别,Automatic Speech Recognition,是将人类的语音中的词汇内容转换为计算机可读的输入,例如按键、二进制编码或者字符序列;语义理解,Natural Language Processing,用于将用户的指令转换为结构化的、机器可以理解的语言;语音合成,Text to Speech:从文本转换成语音,让机器说话。

总结,语音交互的流程,就是唤醒机器后,通过麦克风让机器能听懂、理解之后给出相应的反馈。

三、识别率:超97%,上升空间有限

根据国金证券的数据,从技术的角度,在无噪音环境下,机器的语音识别准确率已经达到相当高水平,未来上升空间有限。科研界将错词率(Word Error Rate, WER)视为衡量语音识别技术的核心指标(准确率=1-WER),其中人类的平均 WER为5.9%(即94.1%的准确率),受过严格专业训练的速记员平均WER为3%(即97%的准确率)。

四、智能语音市场规模:全球近千亿市场

随着人工智能产业的持续火热,全球及国内智能语音市场规模保持高速增长。

据前瞻产业研究院发布的《中国人工智能行业市场前瞻与投资战略规划分析报告》统计数据显示,2014年全球智能语音市场规模仅47.9亿美元,之后呈现出逐年快速增长状态,2018年全球智能语音市场规模达到了141.1亿美元。

2014年中国智能语音市场规模仅达30亿元,截止至2017年中国智能语音市场规模增长突破百亿元,预测2019年中国智能语音市场规模将突破200亿元,未来五年(2019-2023)年均复合增长率约为34.32%,并预测在2023年中国智能语音市场规模将达到664亿元。

五、智能语音运用场景

1.To B 应用场景:医疗、教育、客服

1.1智能医疗

中国从 2009 年开始智能医疗进入信息化建设全面启动期,近些年来医疗信息化市场规模不断增长,从2010年124.7亿元上升至2017年375.2亿元。

随着人们对高端医疗服务的需求不断提升,医学、工程学、机器人学不断取得突破,数字医疗、穿戴式医疗、新型材料及智能算法等新兴技术与医疗领域的结合日趋紧密。

其中智能语音在智能医疗领域起着重要作用,能够作为语音导诊机器人帮助患者分析症状、个性化地推荐就诊指导、电子病历语音录入与转写、临床报告语音录入与转写,大大提高医生工作质量。

据国际机器人联盟(IFR)统计数据测算,2018年我国智能医疗机器人市场规模达到34亿元,预计到2025年,我国智能医疗机器人市场规模将突破百亿元。

目前,智能技术在医疗行业应用状况方面,有意愿应用人工智能技术的占比已达 78.5%,应用速度方面,76.39%的人认为人工智能会在医疗行业广泛使用。

1.2教育领域

2012 年,教育部发布的《教育信息化十年发展规划(2011-2020 年)》中提到,我国要建立教育经费投入保障体系,该文甚至提出各级政府在教育经费中按不低于8%的比例列出教育信息化经费。根据今年4月,教育部发布的2018 年我们的教育经费的总投入为 4.6万亿,按照8%来估算,预计我国在教育信息化上的投入能达到3680亿。

教育领域在智能语音上的应用主要有智能语音训练与评测、互动教学等,其中语音评测市场受益于新高考方案和国家英语能力考试改革,潜力巨大。

自 2014年9月国务院发《关于深化考试招生制度改革的实施意见》后,现全国已有30省份公布高考改革方案。改革内容方面,多数省份高考除采用 “3+3”模式外还新增人机对话的口语测试部分。数据显示,2018年高考人数达到975 万,为近九年最多,而随着新高考改革方案和国家英语能力考试改革的进行,语音评测技术的需求将会大幅增长。

1.3呼叫中心

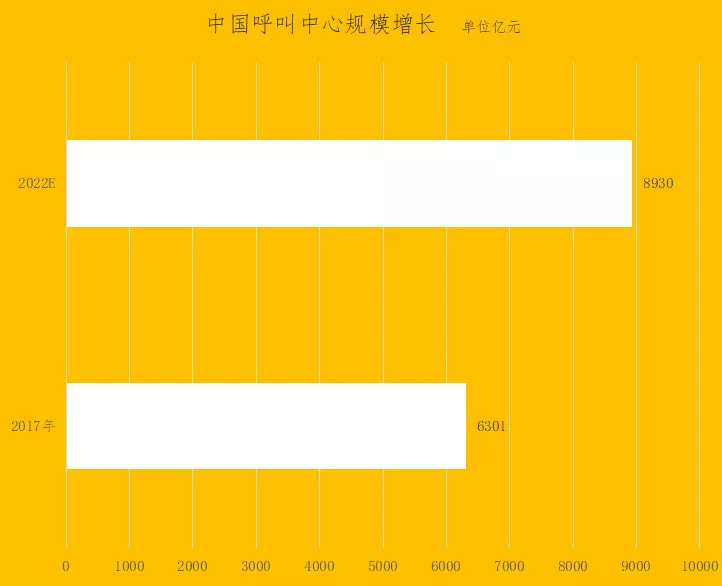

呼叫中心的目标市场最初集中在电信、金融、政府及公用事业等大型企业或用户集中的行业,数据显示,截止到2017年底,国内呼叫中心中经营已成一定规模的企业数量约为2160家左右,较2010年的增长了66.2%,2010-2017年复合增长率达7.54%。预计在各行业线上业务的进一步发展和普及的吸引下,呼叫中心行业入局企业将持续保持增长。

数据来源:华经产业研究院

根据华经产业研究院的数据,2017 年国内整体呼叫中心(含云端部署与本地部署)市场规模为6301亿元,由于基数大且市场相对稳定,呼叫中心市场年复合增长率为 8.4%,且在 2020年后预计复合增长率为 5.5%。

智能语音在呼叫中心领域应用已较为广泛,主要应用于智能客服,目前全国超过半数的省级电力呼叫中心已经使用其语音产品。因此,未来智能语音有望随着呼叫中心规模稳定增长。

华经产业研究院数据显示,呼叫中心智能化趋势的发展,使得各大企业加大了对呼叫中心的投资规模。数据显示,截止至2017年,中国呼叫中心投资规模上升至1821亿元,增长了两倍多,年复合增长率达17.4%,2018年中国呼叫中心投资规模将突破2000亿元,达到2127亿元左右。

1.4智能警务

声纹是无感知的身份识别,声纹识别的理论基础是每一个声音都具有独特的特征,通过该特征能将不同人的声音进行有效的区分。美国研究机构已经表明在某些特定的环境下声纹可以用来作为有效的证据。并且美国联邦调查局对2000例与声纹相关的案件进行统计,利用声纹作为证据只有0.31%的错误率。

声纹常常应用于刑侦破案、罪犯跟踪、国防监听、个性化应用等等,例如证券交易、银行交易、公安取证、个人电脑声控锁、汽车声控锁等。

2.To C:家居、可穿戴、车载、手机

2.1智能家居

随着5G与AI的加速结合,智能家居市场的竞争逐渐白热化。以海尔、华为、小米为代表的头部企业不断强化智能家居实力主导地位。根据Statista的预测数据显示,2017-2022年间,国内智能家居市场的年均复合增长率约为45.3%,预计2022年的市场规模将达到1627亿元人民币,而市场渗透率到2022年将会升至21.2%。智能语音是智能家居不可缺少的部分,在灯光、空调、电视、窗帘、门窗、背景音乐、安防、监控控制以及可编程定时控制等方面均有应用。

随着语音识别技术的不断发展,智能音箱具有作为智能家居控制中心的潜力正在逐步显现,同时正在取代传统的蓝牙音箱。8 月14 日,Strategy Analytics 发布了关于2019 Q2 全球智能音箱的报告。报告显示,该季度全球智能音箱销量同比增长95.8%,达到 3030 万台,所有地区出货量同比、环比均为增长。由于中国对智能音箱需求的持续增长,将2019年全年的全球预测略微增加至1.488亿部,预计全球智能音箱的使用量将在年底超过2. 6亿部。

2.2智能可穿戴

硅谷风投公司 Andreessen Horowitz 的创始人Marc Andreessen 近日就可穿戴设备的未来进行预测,他认为对可穿戴而言,最重要的是语音。Andreessen 举例称,YouTube 上数以千万计的网红每天更新,大家哪来那么多时间看视频?其实大家都是在工作的时候戴上蓝牙耳机收听的。除了传递信息,他认为,语音也正以用户交互的方式之一快速崛起。

根据IDTechEx的最新报告《2019-2029可穿戴技术预测》,2019年全球可穿戴技术产品市场的规模将超过500亿美元。事实上,自2014年以来,整个市场规模翻了一番,使可穿戴设备成为过去5年来消费电子产品领域最成功的市场之一。

智能可穿戴设备趋于小屏化、无屏化的特点决定了智能语音将成为其天然入口。经易观网测算,2018 年中国智能可穿戴设备市场规模预计达 394.1亿,保持 36.3%的高速增长率。

2.3智能车载

智能车载潜力巨大,智能语音有望成为车载系统标配。据易观网预测,2018 年中国智能车载市场规模为378 亿元,保持42.6%的快速增长率。而根据前瞻产业研究院整理的资料,60%的用户使用语音助手的原因为双手和眼睛被占用,同时56%的用户更倾向于选择声控的导航系统。在美国,家用智能音箱的语音助手技术如亚马逊Alex、Siri和谷歌助手等,更大的市场应用前景是汽车行业。

语音和智能车载的结合,不得不提Nuance,近期全球语音巨头Nuance宣布将在2019年10月1日分拆其汽车业务,届时作为一家新的在纳斯达克独立的上市的公司Cerence, Inc.将致力于下一代语音和车载市场结合,并以此为核心赋能未来出行。

2.4智能手机

国外市场研究公司 Strategy Analytics发布的一份研究报告预测,在 2018年,全球销售的智能手机将有大约一半配置智能语音助手。该报告称,2018 年在全球出售的智能手机中,将有47.7%的智能手机配置 AI 语音助手,比例进一步提升。

智能手机配置AI语音助手已成为一种越来越流行的发展趋势。该报告还称,到2023年前90%的智能手机都将会配置AI语音助手,同时智能语音助手用户使用助手频率占比最大的为每周3-4次,表明人们正日益倾向于使用智能语音助手。

2.5智能机器人

随着人口红利日益减少,自动化生产需求不断释放,我国机器人产业迎来蓬勃发展,近年来,不少企业都涌入“机器换人”的大潮之中,机器人成为新一轮科技和产业变革的关键切入点。

国际机器人联合会(IFR)数据显示,2020年全球服务机器人市场将快速增长至170亿美元,平均增速达27.9%。

根据IDC报告,具有机器人3.0特征的中国智能机器人产业有望在2027年达到1.6万亿人民币以上的规模,背后的发展原因正是人口红利的消失。

语言交互无疑是机器人最为主要的运用之一,目前的机器人分为消费级机器人和商户级机器人,消费级机器人使用语音传递情感和提升交互效率,商户级机器人使用语音传递品牌感和提升服务效率。

六、市场玩家-国外公司

1.Nuance:海外语音垂直领域领头羊,2018年仍亏损

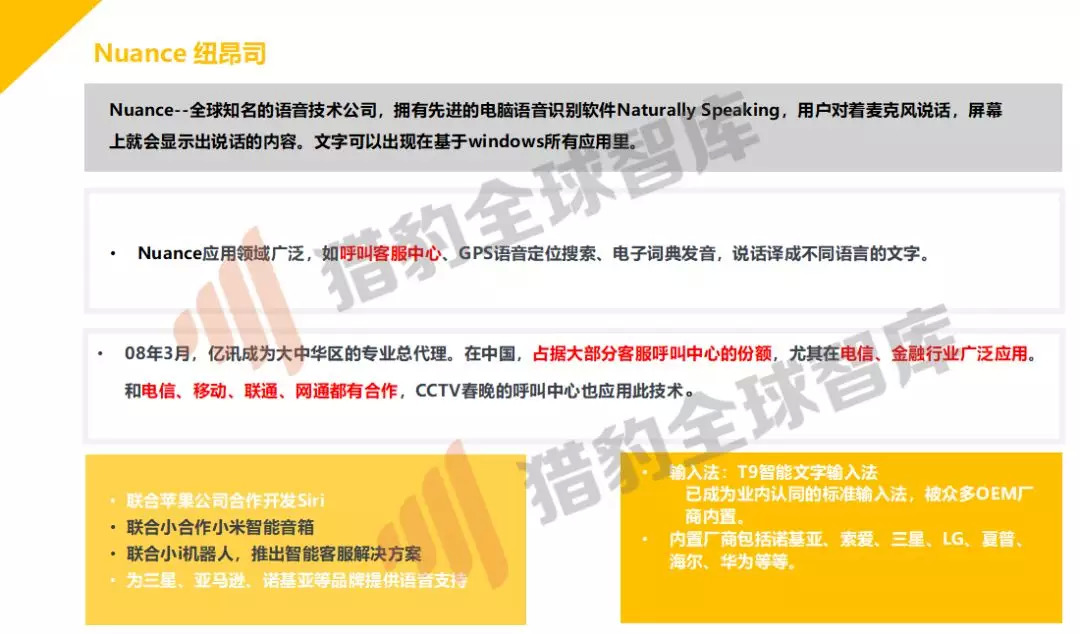

Nuance是全球最大的语音识别公司,它主要技术为语音识别、语音合成、自然语言处理、声纹识别、语音交互和图像处理,它曾为苹果、亚马逊、三星、诺基亚等科技巨头提供过语音技术解决方案,不过据报道,苹果已逐渐放弃Nuance,他们组织了自己的语音识别技术研发团队。

Nuance在创立之初以2B业务为主,其中包括医疗、企业业务、车载等解决方案,在医疗业务上,主要是为临床专业人士提供文件系统和临床完整性解决方案等,以提升医生诊断的有效率。

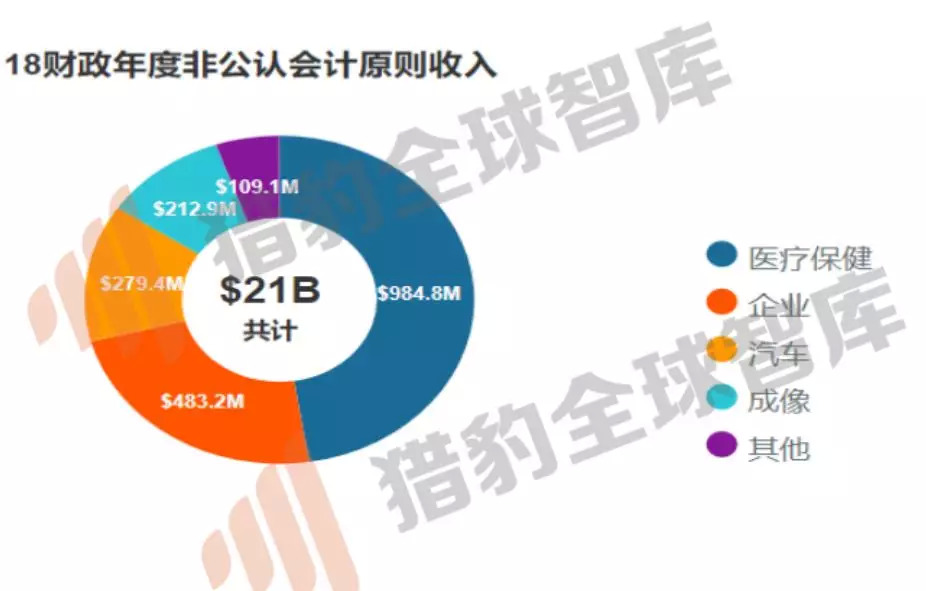

根据数据统计,Nuance在2016、2017、2018年度的医疗行业营业收入分别为9.73、8.99、9.85亿美元,占总收入比值分别为50%、46%、48%。

数据来源:公司官网

企业业务部则为给电信商、银行等提供语音解决方案,Nuance推出了呼叫中心解决方案Nuance Recognizer。同时,Nuance近几年也一直在云客服方面加大投入,希望继续提升其自动化AI客服能力,将云客服平台以及声纹识别解决方案拓展到更多市场。

在移动设备业务部上,其主要将重心放在车载语音和物联网上。Nuance推出的车载语音助手Dragon Drive,包括宝马、奔驰、奥迪等大厂均有运用。最近它在一次汽车领域的合作是为梅赛德斯-奔驰(Mercedes-Benz)提供了用户体验(MBUX)多媒体系统,这个系统包括会话接口、跟踪谈话并回应和混合、自适应系统等。

在消费者业务上,Nuance推出较为常见的语音转文本和输入法软件。此外还针对于客户服务提供了一系列助手比如DragonGo、Wintermute、Dragon Assistant等。

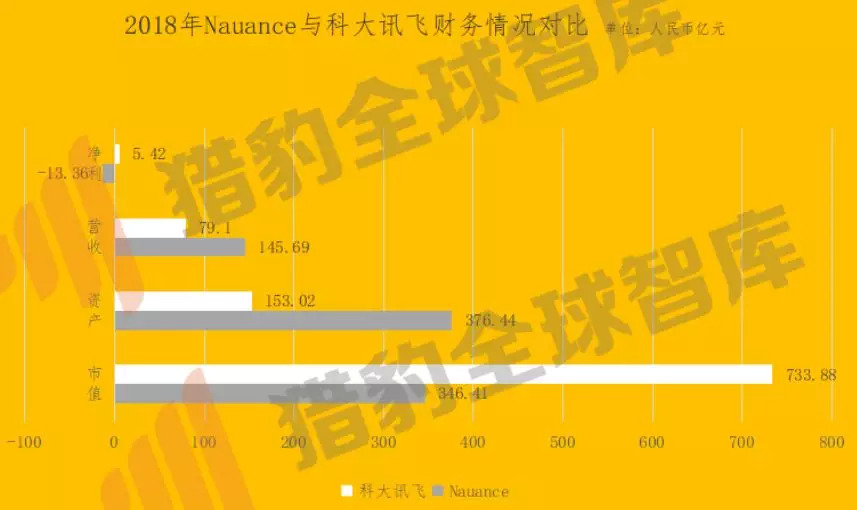

虽然Nauance为海外智能语音垂直领域的领头羊,但Nuance公司却一度跌宕起伏,在纳斯达克上市后连续6年一直处于亏损状态,直至2011年首次实现盈利,后来 Nuance的市值巅峰期,而在这之后,市值一度开始下滑,但随着近年来在医疗以及车载解决方案上的不断突破,Nuance股价逐渐平稳,目前市值稳定在49亿美金左右,但此市值依旧敌不过中国智能语音第一股科大讯飞。

从财务数据上来看,Nauance2018年全年依旧是亏损的,根据其官网财报数据显示,2018年其收入为20.517亿美元,较去年19.394亿美元增长6%,净亏损为(159.9)百万美元,即每股亏损(0.55美元),而2017年财政年度的亏损为(151.0)百万美元,即每股亏损(0.52美元)。

2.微软:另辟蹊径,与竞争对手“握手言和”

微软2014年微软发布了小娜和小冰标志着它真是进入智能语音市场,其中微软的小娜(Cortana)是微软发布的全球第一款个人智能助理,微软小冰是领先的跨平台人工智能机器人,小娜更倾向于发展智商,而小冰则是面向情商维度发展的人工智能系统。

和Google和亚马逊不一样,微软在智能语音上起步较晚,微软开始发力智能语音时,市场份额已经被亚马逊和Google蚕食,微软想要从一片红海中杀出并不是易事,但是它很聪明地选择了避开直接竞争,选择了“真开放”。于是微软直接放弃将小娜定位为与Alexa和Google Assistant竞争的独立语音助理的战略,2018年微软选择跟 Amazon进行合作,跨系统打通了小娜和Alexa,使得用户可以通过小娜唤醒Alexa进行购物,也可以通过Echo或者其它Alexa 设备唤醒小娜进行办公,它认为小娜不是一个智能音箱,而是一个语音助手。

这种效果显而易见,最近,微软发布了一项研究,声称小娜的使用量仅略低于Alexa。当然,除了在虚拟助手上,微软还将自己的技术科研、医疗、穿戴设备和机器人上,并建立了自己的开放平台。

3.谷歌:语音技术沉淀+Saas软件群 助力份额大涨

2011年谷歌借由收购语音通信公司Say Now和语音合成公司Phonetic Arts进入智能语音市场,它主要布局在智能家居、车载、可穿戴设备、虚拟助手、和开放平台几个方面。

据科技市场研究企业Canalys发布的2019 Q2全球智能音箱市场报告,谷歌成为全球第三大智能音箱供应商。

在消费者领域,Google推出了 Duplex聊天机器人,该机器人可以实现语音交互,很大程度上做到了拟人化。

公共服务领域上,Google 在医疗领域将智能音箱、谷歌助手等产品部署到了医院及疗养院,用户可以通过上述产品寻求医生帮助,医生也可以通过手机App 追踪用户请求;在住宿领域上,Google通过投资酒店聊天机器人公司GoMoment以及开发谷歌助手的翻译模式等方式使得酒店从前台接待(如登记住房)到客房服务(如点外卖)实现自动化及智能化,抢占酒店服务市场。

国金证券分析,之所以Google能够在全球巨头中杀出一条属于谷歌自己的道路,总结原因有二:一是 Google有着多年的自然语言处理技术沉淀,在底层智能语音技术上占据相对优势。根据公开信息,2019 年 Google将支持超过30种语言的语音识别与自然语言处理,并具备同时理解两种以上语言的能力;二是Google还拥有包括邮件、地图、搜索等在内的庞大SaaS 软件群,同时拥有手机、平板、PC 等多种硬件终端,使其可以收集并使用更丰富的场景下用户的语音数据来提升自身处理语音请求的能力。

此外,谷歌非常注重通过并购的手段来布局其整个的AI生态链。

4.亚马逊:硬件种类入口缺少是软肋之一

Amazon是最早实现智能语音规模落地的巨头之一,其智能音箱产品 Amazon Echo系列(包括Echo、Echo Dot等),根据历年来各种报告,粗略估算亚马逊系列音箱出货量早已突破5000万台,是全球最畅销智能音箱,今年第一季度,IDC追踪数据显示,全球智能音箱出货量为同比增长37.3%至2320万台,其中亚马逊出货量为510万台,市场份额为22%,而谷歌出货量为410万台,亚马逊领先其他竞争者。

由于在电商领域具有绝对优势,Amazon 在智能语音领域的主要目标之一是主导语音购物市场,此外亚马逊在语音技术上采取了更加开放的策略,Alexa已接入包括家电巨头如 LG、三星、GE等。

除智能家居场景外,Amazon 也在拓展其他场景,例如去年8月推出了Alexa Auto SDK以帮助汽车制造商将Alexa 语音控制功能集成到汽车娱乐信息系统上。

Amazon在智能语音的场景拓展上的主要劣势在于缺乏其竞争对手如 Google、Apple 等均具备的手机、平板、PC 等多种硬件级入口。根据IHS的预测,到2020年Amazon Alexa的市场份额将被显著压缩。

5.苹果:自研芯片投资手段撬动智能语音市场

芯片作为智能语音的底层平台,Apple在智能语音上的领先之处体现在对芯片的处理上,近期苹果发布的Iphone11就在芯片上做了一定的进步,采用了A13的仿生处理器,从而引来了极客们的关注。同时在今年8月苹果还宣布,计划以10亿美元的价格收购英特尔大部分的智能手机调制解调器业务,包括大约2200名英特尔员工将加入苹果公司。

Apple智能语音主要策略是通过将语音技术与苹果系类产品结合,实现语音技术的商业化应用。据资料显示,苹果新品发布的季度,IPhone的出货量便会有较大的增长,而苹果智能语音助手Siri在苹果iPone4S、IPad3 及以上版本的手机和 Macbook 上均有应用,提升 Siri 的市场知名度,进而拉升其智能语音业务的收入。

此外,苹果也非常擅长通过投资手段来布局智能语音市场,2010年,苹果以两亿美金收购Siri,并将Siri这款语音助手整合进IPhone4S以后的产品中;2014年,收购一家自动化语音识别技术公司 Novauris,企图利用Novauris团队开发自己的语音技术,进一步完善 Siri功能;2015年,收购英国语音技术初创公司 VocallQ,以加强苹果语音助手 Siri 的对话功能。

目前苹果智能语音的应用主要包括家居、车载、可穿戴和虚拟助手等。

七、市场玩家-国内公司

1.科大讯飞:智能教育是基础,To C业务开始崛起

科大讯飞为中国智能语音第一股,前身安徽中科大讯飞信息科技有限公司,成立于1999年12月 ,其主攻的场景为智慧教育、城市以及消费者市场等。

在智慧教育上,科大讯飞采用“考试落地->学校推广->获取学生用户”三步走的战略,先进入的是有刚性需求的领域,如考试、考场管理、普通话测评等,且主要是和全国性、区域性的主管机构合作进行项目开发,目前覆盖68所全国百强校。

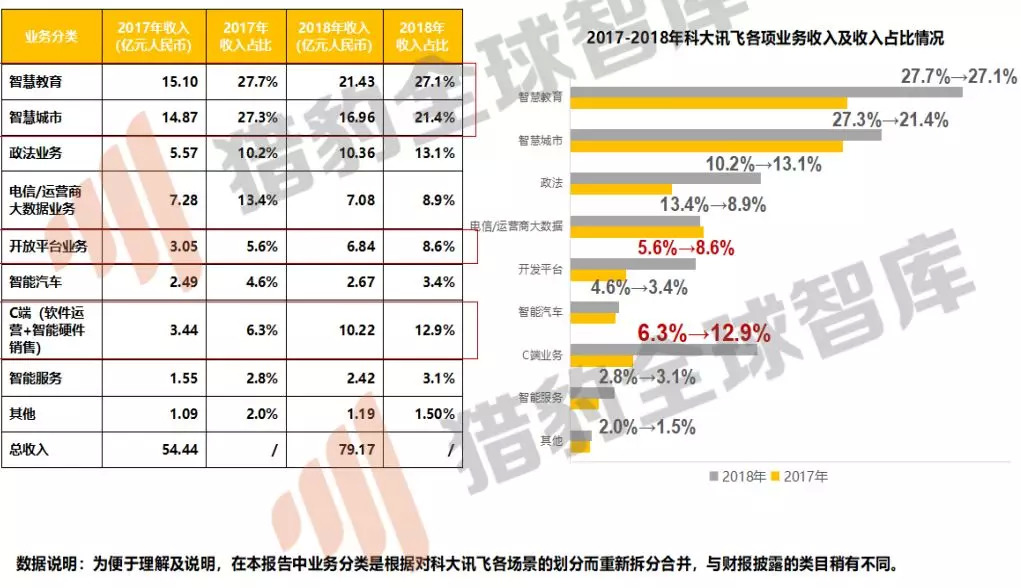

在智慧城市上,依托AI、大数据核心技术和品牌,实现智慧城市数据贯穿和应用拓展,2018年智能城市的收入达到了21.43亿元,占总收入比21.4%;在To C产品上,科大讯飞推出了翻译类产品翻译机,儿童类产品学习机、手表等等。

从科大讯飞的财务报告,我们可以看出到2018年,智慧教育与智慧城市是科大讯飞重要阵地,营收占比合计近50%,另外开放平台业务及C端业务收入增速明显,其中讯飞开放平台2017的收入为3.04亿元,占全年收入的5.6%,而2018年收入则为6.84亿元,占全年收入的8.6%,2018年较2017年增长125%;

此外2017年年底,刘庆峰提出要从强技术的To B市场向To C端发力,公司副总裁江涛甚至希望,To C业务未来能占到公司业务的80%。数据显示,其C端产品的收入占总营收比例也从2017年的6.3%增长至2018年约13%。

数据来源:公司年报

2.腾讯:依托腾讯云开展智能语音服务

腾讯是通过腾讯云来上线智能语音服务,腾讯云推出的语音AI系列产品包括腾讯云慧听(语音识别)、腾讯云慧语(语音合成)、腾讯云慧译(机器翻译)以及腾讯智能对话平台(Tencent Bot Platform)。产品技术层面由腾讯云联合微信智聆、微信智言团队共同打造,其中,机器翻译产品的算法由腾讯翻译君提供技术支持,其技术主要在语音识别、语音合成、 声纹识别等功能上,并可基于不同领域的行业属性,为其定制化语音识别模型。

在智能语音助手上,腾讯推出了腾讯叮当,截至目前,叮当虽然没有推出名为硬件开放平台”,但机器人的优必选、哈曼、广汽、魅族等硬件厂商,在叮当的合作名单上。

3.阿里:发布智能语音平台销量快速崛起

2019年4月18日,阿里巴巴人工智能实验室发布多款智能语音新品,包括智能音箱新品天猫精灵CC、智能语音美妆镜天猫精灵QUEEN以及天猫精灵高德版智能车盒等。

实际上在2015年7月,阿里koi发布了人工智能购物助理虚拟机器人“阿里小蜜”。2015年双十一期间,蚂蚁金服95%的远程客户服务已经由大数据智能机器人完成,并同时实现了100%的自动语音识别。2016年8月,阿里云宣布推出人工智能系统—ET。ET基于阿里云强大的计算能力,正在向多个领域不断进化,目前已具备智能语音交互、图像/视频识别、交通预测、情感分析等技能。

根据阿里提供的数据,在2019年1月11日,天猫精灵累计销量突破1000万台,天猫精灵方糖单品销量已经超过1000万台。

同时阿里也开发了智能语音平台AliGenie,它面向企业、机构、创业者、开发者,该平台将阿里巴巴在人工智能领域积累的技术,以API或SDK等形式对外共享,其开放的有语音交互技术、自然语言处理能力、云服务系统、开放工具等,现已有多家产品链接到天猫精灵。

4.百度:搭建开放式平台 拥有第二大智能音箱份额

百度作为 BAT 中最早进军人工智能的互联网公司,已将AI作为未来最重要的核心战略,其中,智能语音是其相对成熟方向,它2010年就开始了智能语音技术的研发,并于当年推出了语音搜索,据科技市场研究企业Canalys发布的2019Q2全球智能音箱市场报告,百度成为了全球第二大智能音箱供应商。

与其他公司不同的是,百度专注于打造生态,通过搭建DuerOS开放平台,形成技术、场景应用和平台正向循环的生态系统,针对搭建DuerOS开放平台,百度表示其语音开放技术将永久免费。

此外百度涉及的领域还有以百度Carlife为代表的智能车载、以百度Inside智能硬件平台为代表的可穿戴设备,度秘为代表的虚拟助手,小度机器人等等。

5.云知声:采用云端芯战略,估值达约85亿

云知声成立于 2012 年,发展至今历经三个阶段:第一个阶段为以发育云端语音识别能力为主,通过开放语音平台吸引了近万家企业客户接入;

第二个阶段定位做 AIoT,开始在端上发力,探索技术的产品化,例如与乐视合作推出可以进行远距离自然语言交互的乐视第三代 TV;

第三个阶段场景落地阶段,通过为家电厂商美的、汽车厂商上海通用、公立医院北京协和等提供智能语音解决方案,落地智能家居、智能车载、智能医疗等场景。

公司官网显示,公司目前的合作伙伴已经超过2万家,覆盖用户达2亿,其中开放语音云覆盖的城市超过470个,覆盖设备超过9000万台。

此外,公开资料显示,在智慧教育领域,公司的教育评测平台的高峰调用量达到每天3亿次;在智能车载领域,已经落地30多个车型;在智慧医疗领域,已与 500 多家医院达成合作。

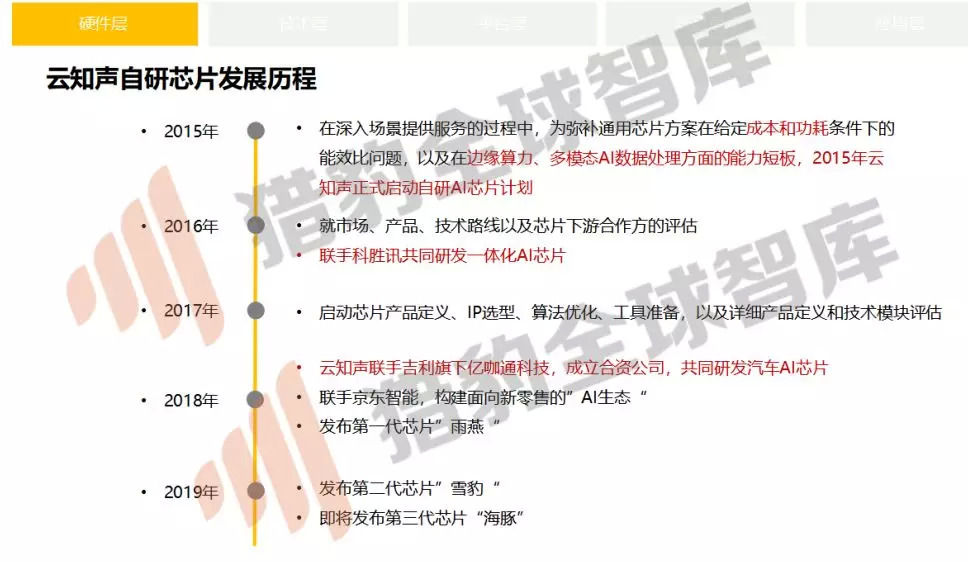

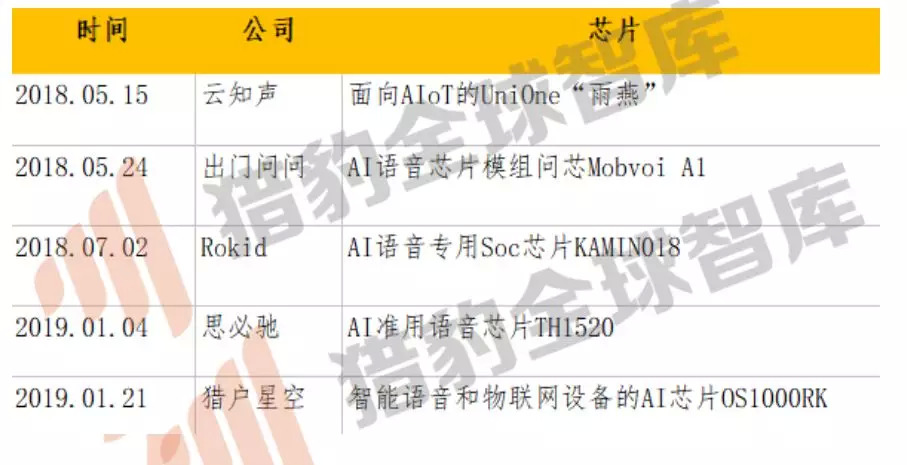

云知声则采用云端芯战略,公司近一年在芯片端的发力迹象比较明显,于 2018年5月制定了 UniOne 系列芯片计划,并推出了面向智能家居和智能音箱的第一代芯片“雨燕”,同时计划于 2019年和2020年推出面向智能车载领域的第二代芯片“雪豹”和面向智慧城市的第三代芯片“旗鱼”。

在落地场景上,公司重点经营家居、车载以医疗三大领域,此外公司还积极抢占教育和机器人赛道。

该公司的核心团队来自IBM、摩根大通、中科院、剑桥等全球顶尖公司和院校,人工智能研究院研究员中博士占比超过 45%,产品和运营团队来自 Nuance、阿里巴巴等,它的投资人包括东方证券、中金公司、中国互联网投资基金(领投)、京东数科、奇虎360、盈峰控股、浙大联创投资、高通创投、启明创投等等。

根据市场报道,目前中金公司与云知声签订上市辅导协议,云知声拟在科创板上市,估值12亿美金。

6.思必驰:专注垂直硬件领域 投资布局上下游

2007年思必驰成立于英国剑桥,2008年落户苏州。目前,思必驰总部位于苏州,在深圳、北京、上海设立分公司和研究院。成立至今,思必驰曾获联想之星、启迪、阿里巴巴、元禾控股、中民投资本、 深创投、富士康、MTK等多方投资。思必驰已于2018年5月完成5亿元的第四轮融资。

思必驰提供的自然语言交互解决方案包括DUI开放平台、企业级智能服务、人机对话操作系统、人工智能芯片模组等。

思必驰围绕四个AI布局:AIOT(车载应用,智能家居等)、AIBOT、AI芯片、AI生态。

在车载领域,思必驰2015年开始进入,起初以智能硬件的形式切入车载市场,产品形式包括行车记录仪、后视镜等,自2016年底与小鹏汽车达成初步合作意向,2017年起在小鹏汽车系列车型中合作智能语音对话系统,逐步从汽车后装市场向前装市场延伸,与汽车品牌的深度绑定,包括适用于整车及车内智能设备,包括智能车机、智能后视镜、便携式导航仪,HUD等全程语音操作。

在智能家居上,思必驰将音箱、电视作为家联网重要布局入口,目前已有众多合作品牌,并且逐步转向厨电及小家电方向。在服务机器人上,旗下儿童陪伴机器人包括智伴、火火兔、牛听听,其中智能平板,与步步高达成合作。

此外,思必驰还通过投资的方式布局上下游。2016年思必驰联合苏州工业园区引导基金及资方元禾母基金成立了驰星创投,专注投资AI领域早期项目,管理2亿天使及10亿成长两支基金,已经注资18家生态企业,覆盖人工智能技术、半导体、教育、医疗行业产品方案等领域。

7.猎户星空:搭建全链条AI技术 发布语音专属芯片

猎户星空(Orion Star)创立于 2016 年9月,是由猎豹移动投资的智能服务机器人公司。

猎户星空是一家拥有垂直一体化AI能力、用互联网基因做机器人的新物种公司。猎户星空所构建的垂直一体化AI能力,包括自研芯片算力、算法能力、系统能力、应用能力及商业大脑,以”智能服务机器人“和”AI赋能“两大业务板块为载体,推动AI和5G时代的服务智能化升级和产品智能化升级。

在算法能力上,猎户星空拥有全链条AI技术,涵盖语音全链路技术(口)、麦克风阵列(耳)、全感知视觉识别(眼)、室内导航平台(腿)和6轴机械臂(手);并以此为基础,打造了猎户星空语音OS、猎户星空Robot OS、猎户星空Arm OS三大开放系统。

基于算法能力和系统能力,猎户星空还推出了OS1000RK语音芯片,该芯片功耗低、通用性强,能够实现从语音唤醒、语音理解、语音合成等全链条的语音交互能力。

在智能服务机器人业务板块,猎户星空已发布智能语音服务机器人豹小秘,智能送货服务机器人豹小贩、豹小递,智能劳动服务机器人6轴消费级机械臂、无人咖啡亭豹咖啡等明星产品。

2018年12月,智能服务机器人正式量产,其中豹小秘已在博物馆、政务大厅、图书馆、酒店、银行、法院、律所、派出所、医疗场所、学校、大型商场、连锁超市等20多个场景落地应用,不断提供智能导览、智能导购、智能政务、智能会务等服务。平均每日语音交互接待频次高达100万次,总交互人次超过3000万次;智能送货服务机器人、智能劳动服务机器人等产品也已经实现一站式深度定制。

在AI赋能业务板块,猎户星空携手猎豹移动推出小豹AI翻译棒、小豹AI儿童手表等网红爆品在内的“小豹AI家族”系列,并先后与喜马拉雅、小米、华为、美的、锤子等知名企业达成广泛合作;逐步实现了猎户语音解决方案在智能音箱、智能家居、智能车载、智能语音交互设备等场景的产品赋能,将猎户星空视觉解决方案应用于工业OCR、智慧办公等领域,并将语音+视觉、视觉+导航的多模态AI模组在轨道交通、物流等场景落地,实现了对自助设备、仓储物流设备的产品智能化升级。

八、智能语音与芯片

对于智能语音而言,多数场景下普遍存在落地体验不好的问题,由于落地体验的改善有赖于从硬件到软件、从算法到产品各个环节的紧密协调,在这种情况下,头部企业多倾向于走技术全栈化路线,即打通全链条上的技术环节。

为了实现更好地商业化,企业倾向于通过上下游延伸创造更多价值,从猎豹全球智库统计的数据来看,当前几乎所有的头部初创企业都在布局专用语音芯片。

结语

总结目前智能语音市场, 巨头们倾向于用平台的方式来构建语音生态,新兴科技公司则倾向于通过在垂直领域的深耕以获取自身的核心竞争力,实际上这也符合当下人工智能整体的竞争格局。

不过我们可以明显感受到的是,在智能语音发展的前期,To B业务是包括Nauance、科大讯飞这些具有先发优势企业的主要赛道,但随着巨头们的加入,消费者市场领域开始被挖掘,并成为目前智能语音最为主要的战场之一。

只是随着企业直接技术之间差异化的缩小,一些垂直领域的公司份额遭到蚕食,例如在国内,目前包括科大讯飞在内的企业,已经将To C端端作为其赛道的主要战场,但是BAT的加入,这让未来谁能坐上智能语音的头把交椅充满悬念。

在国外拥有巨大市场份额的Nuance也面临此问题,随着亚马逊Echo、谷歌Google Assistant等巨头的涌入,其份额正在不断的被抢夺,作为传统头部企业Nuance市占率态势并不容乐观。

当然,我们依旧期待有一些新兴科技公司能够在这场千亿争夺战中,构建属于自己的护城河。

特别鸣谢:陈君宇、 吕东、屈毅、李欣

马骏昊、任倩男、巩丽娜

报告指导:周婷

参考资料

20181019-恒大研究院-文化传播行业人工智能系列一:AI发展渐入高潮,未来有望引爆新一轮技术革命;

20190312-广证恒生-新三板TMT行业专题报告:智能语音市场高速发展,消费级市场巨头更具优势,专业级市场传统语音企业更具优势;

2019031-国金通信-AI视觉与语音专题分析报告:人工智能‘视’‘听’盛宴来临;

刘自升Smar-比特超全面的语音交互知识总结:从原理、场景到趋势;

Laura Klein-面对智能化的未来,设计师你准备好了么(语音交互篇)。

声明:本报告所有数据均由公开资料整理,仅供学习研究,不作为投资指导。

评论