中国A股正成为具有全球影响力的市场,其庞大的市值跻身全球前列,也体现着中国公司企业的最高水平。山东作为中国的经济大省,涌现了一定数量的上市企业,他们不仅助推了山东经济的发展,更给山东带来了大量就业机会和财政收入。

上市公司是区域及行业优秀企业的代表,他们对一个地区的经济发展起到重要的推动作用,是区域企业发展的样板、榜样与领头羊。区域上市公司的数量也是区域经济活力、营商环境、经济发展后劲的重要体现。

在山东集全省之力推进新旧动能转换之际,“鲁股观察”将从山东上市公司的市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,对标粤苏浙沪等上市公司发展路径,结合国内外的智库政策研究,对山东的上市公司提出对策和建议。

“鲁股观察”,每天聚焦山东200家上市企业动态,传播山东上市企业正能量。从股票走势观察、风口热点分析,到专业证券研报评论,洞察鲁股每日涨跌的内因,看山东上市企业面临的重大风口热点,展现山东上市企业的资本价值和社会价值。

鲁股表现:140只个股上涨,潍坊“日科化学”领涨全省

9月19日,山东省内沪深股票有140只个股上涨,56只下跌,10只与上一个交易日收盘价持平;

总市值过千亿的有万华化学(600309)、山东黄金(600547)、海尔智家(600690)共3家,500亿-1000亿的有5家,分别是潍柴动力(000338)、青岛啤酒(600600)、兖州煤业(600188)、青岛港(601298)、中航沈飞(600760)。

截至收盘个股股价最高为正海生物(300653),收于71.89元;最低为山东钢铁(600022),收于1.51元。

山东上市公司关键指数(指标)9月19日表现如下:

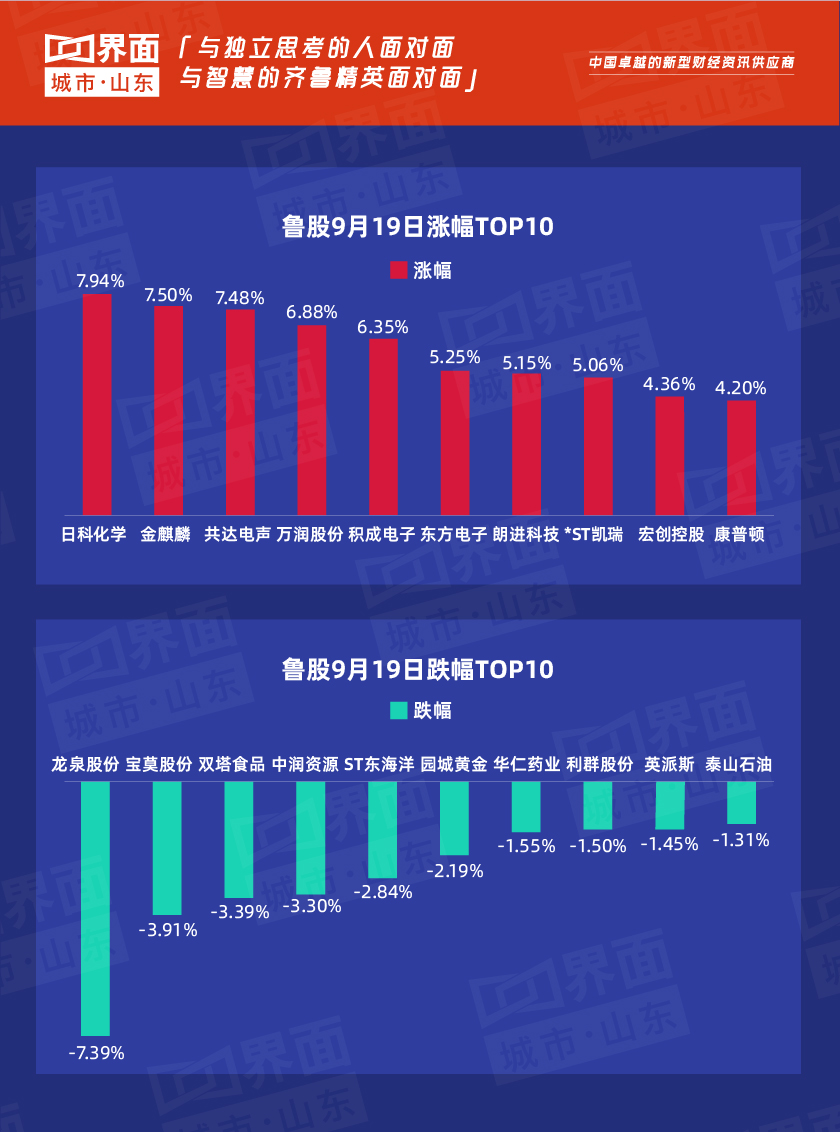

1.涨幅榜首:日科化学(300214)涨幅7.94%,收于每股8.43元;

2.跌幅榜首:龙泉股份(002671)涨幅-7.39%,收于每股4.76元;

3.个股股价最高:正海生物(300653),收于每股71.89元;

4.总市值第一:万华化学(600309)以1443亿元排名市值榜首位;

5. 流通市值第一:海尔智家(600690)以965亿元排名流通市值榜首位;

6.涨速最高:山东出版(601019)涨速0.54%,收于每股7.49元。

7.个股优秀表现:海尔智家(600690)涨幅1.13%,收于每股6.25元,涨幅居上证50第7位。

山东地市鲁股观察:

山东省内上市公司数量排名前三的分别是烟台市(39家)、青岛市(38家)、济南市(27家),具体到这三个地市来看:

烟台市涨幅榜首:万润股份(002643),涨幅6.88%,股价13.68元,总市值124亿元;

烟台市跌幅榜首:双塔食品(002481),涨幅-3.39%,股价8.54元,总市值106亿元。

青岛市涨幅榜首:康普顿(603798),涨幅4.20%,股价11.65元,总市值23.3亿元;

青岛市跌幅榜首:华仁药业(300110),涨幅-1.55%,股价4.45元,总市值52.6亿元。

济南市涨幅榜首:积成电子(002339),涨幅6.35%,股价7.03元,总市值36.0亿元;

济南市跌幅榜首:中润资源(000506),涨幅-3.30%,股价3.22元,总市值29.9亿元。

山东上市公司热点:新北洋业绩升股价降,金能科技拟16亿闲置资金购买短期理财产品

1.【升股价降】新北洋(002376)业绩升股价降,券商青眼有加

经济导报消息,2015年,新北洋股价创出历史新高,公司归母净利润却大降52%,“二次创业”的战略自此开始推进。三年过去,公司在金融、物流等行业的创新业务开始发力,业务收入占比已由46%上升至76%,公司归母净利润在2018年创出历史新高。然而,公司股价却在这三年中陷入低迷,至今距历史高位仍有55%的跌幅。经济导报记者注意到,注册地在山东威海的新北洋,前期主要从事扫描打印设备的研发、销售、生产、服务,2011年开始研发各类智能终端及解决方案,延伸至各行业领域,尤其是2015年公司开始“二次创业”,聚焦金融、物流、新零售三个行业领域。值得关注的是,即便今年公司业绩、股价表现糟糕,还套住了社保基金,但券商对公司前景依然保持乐观。国信证券已将新北洋上调至“买入”评级,认为公司预期目标价位可达20.42元/股,较目前的价格有50%左右的上涨空间。但公司后期股价是否真能有如此亮眼表现,还有待后续观察。

2.【闲置资金购买】金能科技(603113)拟16亿闲置资金购买短期理财产品

中国经济网消息,9月18日晚,金能科技股份有限公司发布公告称,公司拟使用总额不超过人民币16亿元的闲置自有资金购买短期(不超过12个月)的理财产品。公告显示,金能科技开第三届董事会第十二次会议、第三届监事会第十三次会议,均审议通过了《关于使用闲置自有资金购买理财产品的议案》,同意公司及子公司(含青岛金能新材料有限公司,以下简称“青岛金能”,为公司全资子公司青岛西海岸金能投资有限公司之全资子公司)使用总额不超过人民币16亿元的闲置自有资金购买短期(不超过12个月)的理财产品,包括但不限于商业银行、证券公司、基金公司、信托公司、资产管理公司等金融机构发行的安全性高、流动性好、低风险的投资理财产品.

3.【更换事务所】又一只鲁股要换掉瑞华:山东钢铁(600022)决定更换会计师事务所

经济导报消息,又一家上市鲁企决定将瑞华会计师事务所“换掉”。17日晚间,山东钢铁公告称,公司于当日召开董事会会议、监事会会议,审议通过了《关于变更会计师事务所的议案》,拟将公司2019年度审计机构变更为信永中和会计师事务所(特殊普通合伙),而公司原审计机构为瑞华会计师事务所(特殊普通合伙)。 对此,山东钢铁表示,瑞华会计师事务所在执业过程中坚持独立审计原则,勤勉尽职,公允独立地发表审计意见,客观、公正、准确地反映公司财务报表及内部控制情况,切实履行了审计机构的职责,从专业角度维护了公司及股东的合法权益。“鉴于瑞华会计师事务所已连续多年为公司提供审计服务,拟不再聘请瑞华会计师事务所为公司2019年度财务审计机构,并就解聘及相关事宜与瑞华会计师事务所进行了事先沟通。”山东钢铁称。此前,因*ST康得(002450)造假事件,瑞华事务所被证监会立案调查。随后,太阳纸业(002078)、通裕重工(300185)、歌尔股份(002241)、金雷风电(300443)等上市鲁企纷纷宣布不再聘请瑞华事务所。

4.【投资多家子公司】步长制药(603858)投资多家子公司欲转型,销售费用过高的步长制药想打“翻身仗”难

国际金融报消息,9月18日,步长制药发布一份补充公告,针对此前披露的《关于控股子公司及全资子公司拟投资设立子公司的公告》进行补充。最新财报显示,山东龙力生物科技股份有限公司2019年第一季度营业总收入为1.03亿,同比下滑57.53%;归属净利润为-9652万,同比下滑420.2%。其实早在2018年,步长制药就发布《生物制药战略规划》表示,未来公司将由销售型公司向科技型公司转换,由中成药向生物药、化药、医疗器械、互联网医药转换,并逐渐由中国本土化向全球化转换。“近年来,无论是带量采购、穿透式查账,还是医保目录调整、重点药品目录监控,对中药企业都带来了不小打击。并且,中药国际化难度太大,国家又没有资金补贴,企业需要投入大量资金。转型可以丰富产品线,完善全产业链。因此,中药企业转型已经成为一种趋势,而步长制药也有类似压力。”

鲁股电报:证监会年内批复1601亿元可转债,肖钢首次系统回应2015股市危机

电报1:证监会年内批复1601亿元可转债,上市公司再融资打开新空间

证券日报消息,今年以来,证监会批复可转债数量、规模大幅增加。根据数据统计,截至9月18日,年内获得证监会批复的可转债数量达76家,发行规模为1601亿元。相比去年同期,增加批复23家,发行规模同比增加215%。东方金诚首席债券分析师苏莉对《证券日报》记者表示,“证监会对可转债发行批复加速很大程度上是基于满足市场需求的考虑。2019年以来A股市场有所回暖,投资者权益配置需求提升;同时,企业发行可转债热情也较为高涨。”可转债逐渐成为重要的再融资工具。今年证监会批复可转债的数量和规模增多。6月份以来,在增量资金入场的背景下,中证可转换债券指数(中证可转换债券指数:样本由在沪深证券交易所上市的可转换债券组成,以反映国内市场可转换债券的总体表现)月线已经实现4连阳。随着权益市场的回暖,可转债的股性凸显,可转债价格跟随正股价格上涨,中证转债指数年内涨幅超过16%,截至9月17日,全市场180只可转债(不包括退市转债)中150只实现上涨。

电报2:肖钢首次系统回应2015股市危机:过度“牛市情结”对市场有害

经济参考报消息,9月18日晚,在蓟门法治金融论坛上,全国政协委员、中国证监会原主席肖钢十分坦率的谈到2015年股市危机中的得与失。肖钢说,过度的“牛市情结”会影响监管者心理和行为,媒体在股票市场中作用变得日益重要和复杂,设立金融委是迈出完善应急处理机制的重要一步,纠正监管“父爱主义”要实现“六个转变”。当前,杠杆风险已经有了新的变化,不容小觑。肖钢建议,推进监管转型要实现“六个转变”:一是监管取向从注重融资,向注重投融资和风险管理功能均衡,更好保护中小投资者转变;二是监管重心从偏重市场规模发展,向强化监管执法,规则,结构和质量并重转变;三是监管方法从事前审批,向加强事中事后、实施全程监管转变;四是监管模式从碎片化、分割式监管,向共享式、功能型监管转变;五是监管手段从单一性、强制性、封闭性,向多样性、协商性、开放性转变;六是监管运行从透明度不够、稳定性不强,向公正、透明、严谨、高效转变。

电报3:这个被住建部预警的城市房价领涨70城,未来楼市将如何调整?

券商中国消息,国家统计局近日公布的8月份70城房价数据显示,一二线城市房价环比涨幅较上月略有回落,三线城市房价环比涨幅微增。其中,南宁在被住建部预警提示两个多月后,新房价格环比涨幅骤增至2.3%,领涨70城。从国家统计局数据来看,8月份新房价格环比下跌城市数量为10个,创2018年4月以来新高;二手房连续出现了3个月20个城市房价下调,为近2年来首次出现;仅有三线城市二手房价格环比涨幅较上月略有扩大。诸葛找房数据分析师国仕英分析认为,受市场调控影响,部分价格涨幅过快的城市得到控制。7月30日,中共中央政治局会议首次强调“不将房地产作为短期刺激经济的手段”,体现了中央政府控制房价上涨、确保房地产平稳健康发展的决心。随后部分热点城市纷纷出台调控政策,抑制房价过快上涨。从下跌城市或持平城市来看,重庆、杭州、成都、南京等热点城市新房或二手房价格受调控影响,都有所下滑。

券商观察:深度解析华鲁恒升己二酸和己内酰胺项目,九阳股份加快“三力”建设

【化肥】华鲁恒升(600426):深度解析公司己二酸和己内酰胺项目

财通证券发布研报《深度解析公司己二酸和己内酰胺项目》,维持华鲁恒升(600426)“买入”评级,并点评公司业绩预测(阅读全文)。

己二酸、己内酰胺项目提升现有产品附加值,拉开新一轮成长序幕。本篇报告从行业格局、工艺路线、成本拆分、盈利测算等方面详细分析华鲁己二酸、己内酰胺两个新项目,我们认为华鲁新项目成本优势最重要的来源仍然是其低成本的合成气、合成氨。据我们测算,在满足现有各个产品的氨醇需求情况下,公司氨醇尚有约 45 万吨/年的外售量,而这正好与我们测算的新项目对合成气(折成甲醇)和合成氨的需求基本吻合;即新项目的本质是现有产品的产品升级,将附加值较低的液氨和甲醇转化为附加值较高的己二酸和己内酰胺。

华鲁新项目的优势在于其工艺和低成本的氢气、合成氨,预计利 润中枢 7.74 亿元。己二酸采用先进成熟的环己烯水合法生产环己醇和硝酸氧化生产己二酸技术,而国外绝大多数己二酸由环己烷法生产,我们测算同等规模的两种工艺平均生产成本相差可达1000-2000 元/吨。己内酰胺项目采用主流的环己烯水合+氨肟化法,工艺流程相对较短,成本环保领先。另外,我们估算华鲁合成氨相比行业平均低约 550元/吨,氢气相比一般煤气化企业氢气成本低约2000 元/吨,据此我们得到华鲁己二酸项目利润中枢3.41 亿,己内酰胺项目利润中枢4.33 亿,合计7.74 亿。

投资结论:今年以来公司一季报及中报持续超预期,我们认为主要来源于其持续优化工艺装置、不断开展挖潜增效带来的成本降低。而未来“150万吨新材料项目”将为公司带来新一轮的成长, 目前的己二酸及酰胺项目仅仅是打开华鲁未来成长的序幕。考虑到这两个项目的建设周期为两到三年,暂不调整盈利预测,预计2019-2021 年 EPS 为1.77、1.91、2.08元,对应 PE 为 9.5、8.8、 8.1倍,维持“买入”评级。

风险提示:产品价格进一步下跌,新项目进展不及预期。

【家电】九阳股份(002242):搅拌机(料理机)行业持续高增长,公司加快“三力”建设

广证恒生发布研报《搅拌机(料理机)行业持续高增长,公司加快“三力”建设》,维持九阳股份(002242) “买入”评级,并点评公司业绩预测(阅读全文)。

食品加工机(即料理机,包括搅拌机、榨汁机、豆浆机三类)恢复高增长, 增速来自搅拌机。(1)2018 年三类料理机整体零售量2951 万台,大幅下滑 11.4%,其中占比约 67%的搅拌机零售量 1984 万台,小幅增长 0.4%。今年上 半年,搅拌机零售量 1191 万台,同比增长 21.4%。(2)由于搅拌机在电机、刀片和材质方面仍有更优质产品普及的空间,在功能、使用场景和健康方面 仍有拓展的领域,替换需求持续存在。我们预计,未来三年以搅拌机为主的 三类料理机整体约有 6%的增速;搅拌机占比分别为76%、82%和 85%,往后搅拌机的挤占效应将减少,更多来自自身技术领域的拓展。(3)2018 年破壁机零售量 907 万台,同比增长 78%,约占搅拌机 46%(2017,26%),占三类料 理机 31%(2017,15%)。由于破壁机和普通搅拌机的行业均价均有下降,搅拌机整体均价有所下降。公司持续提升高端产品占比,我们估算公司搅拌机整 体均价明显提升。

加快新品上市+拓展自有渠道+加大品牌宣传,我们预计公司搅拌机(含破壁机)市占率稳定在 40%。(1)公司自 2017 年以来加快研发投入,2017- 2019H1 增速分别为 23%、12%和 19%。上半年新品免手洗破壁机Y88、免手 洗豆浆机 K 系列、蒸汽饭煲 S5,具有显著的技术提升。(2)公司稳步推进 Shopping Mall 等新兴商业综合体渠道的拓展,积极推进自有渠道门店的建设,包括品牌旗舰店、品牌体验店、品牌专卖店等。(3)2018 年公司销售费 用大幅增长,增速 26%,其中广告费用增速42%。(4)我们预计,未来三年公司搅拌机零售额增速分别为 32%、33%和 27%,预计公司食品加工类整体 收入分别为 40 亿、49 亿和 60 亿元,增速分别为 16%、23%和 23%。

电饭煲和电压力锅行业增速缓慢,Foodi 代工拉动收入增长。(1)根据 JS 环球生活招股说明书,公司和 SharkNinja 是 JS 全球生活的两大经营主体。目 前,公司为 SharkNinja 烹饪类品牌 Foodi 代工。根据公司年报和我们估算, 预计未来三年此项业务收入分别为 4.5 亿、5 亿和 5.5 亿元。(2)综合电饭煲、 电压力锅和电热水壶三类,我们预计未来三年公司营养煲类整体收入分别为 30 亿、32 亿和 34 亿元,增速分别为 10%、6%和 6%。

Shark 品牌吸尘器为公司带来增量。2018 年公司收购尚科宁家(中国)51%股权,尚科宁家(中国)拥有SharkNinjia 中国地区品牌经营权,主要负责国内家庭洁净电器的销售。该公司在全国约有 200 个销售点,并且与公司发挥协同作用。我们预计,未来三年尚科宁家(中国)收入分别 为 1.0 亿、3.0 亿和 7.6 亿元。

盈利预测与估值 我们预计 2019-2021 年公司整体收入分别为91.3 亿、104.8 亿和 123.5 亿元,增速分别 为 11.8%、11.0%、13.2%;净利润分别为 8.4 亿、9.5 亿和 10.7 亿元,增速分别为 11.2%、12.7%、13.1%;EPS 分别为 1.09、1.23、1.39 元,对应 PE21、19 和 17 倍。我们按照 2019 年 EPS 的 23 倍估值,预计股价为25.14 元,相较于 20190911 的股价 23.08 元有 8.9%的涨幅空间,我们给予“谨慎推荐”的评级。

风险提示 1、由于技术进步和功能的扩展,料理机行业竞争较为激烈。如果公司在技术研发、新品推出、 品牌宣传、渠道布局与效率提升方面不达预期,有可能导致三类料理机市占率的降低。电饭煲领域也有相 同的情况。2、公司的两个增量——Foodi代工、Shark 品牌在国内的运营,如果销量不畅,将会导致收入的下滑。

鲁股总结:140只个股上涨,潍坊“日科化学”领涨全省

综合来看,A股三大股指9月19日集体收涨,沪指收盘上涨0.46%,收报2999.28点,逼近3000点大关;深成指上涨1.01%,收报9852.20点;创业板指走势较强,收盘上涨1.57%,收报1705.60点。两市合计成交4915亿元,行业板块多数收涨,国产芯片、OLED、增强现实、全息技术等科技类股票表现活跃。9月19日,山东板块共有140只个股上涨,56只下跌,10只与上一个交易日收盘价持平。

评论