薛彦文 万千 孙诗宇|财联社

9月19日晚上8点,华为Mate30系列在德国慕尼黑全球发布,在华为概念、5G概念的助推下,A股相关上市公司很可能迎来新一波上涨。

不过,在这些上市公司中,哪些公司股价上涨是蹭热点,哪些公司股价上涨则有其坚实的价值支撑,投资者仍需仔细分辨。

2019年年初至今,作为华为概念股之一的立讯精密,其股价涨幅高达150%左右。连续大涨之后的立讯精密,是否仍具有投资价值,未来业绩增长前景如何,有何风险?红岸研究中心将通过对立讯精密的业务结构、财务表现、行业前景、核心优势等各层面,进行具体研究分析。

业绩亮眼的立讯精密:营收规模迅速扩张,盈利能力稳健

立讯精密成立于 2004 年 ,公司的主营业务是连接器的研发、生产和销售。2010年9月,公司在深交所上市。

自上市以来,立讯精密财务表现节节攀升,上市以来年营收从2010年的10.1亿上涨到2018年的358.5亿,年复合增速高达到56.2%;同期,净利润从1.2亿上涨到27.2亿,年复合增速达到48.4%。

2019年上半年,立讯精密业绩更为亮眼,公司总营收为214.41亿元,同比增长达78.29%;归母净利润为15.01亿元,同比增长达到81.82%。

2019年上半年,立讯精密业绩更为亮眼,公司总营收为214.41亿元,同比增长达78.29%;归母净利润为15.01亿元,同比增长达到81.82%。

立讯精密称,业绩上涨的主要原因是,得益于Airpods、无线充电、LCP天线等业务的增长,今年上半年,立讯精密消费性电子业务实现营收166.62亿元,同比增长99.32%;通讯业务实现营收154.76亿元,同比增长52.21%。

更值得关注的是,在营收规模快速扩张的背景下,立讯精密的盈利能力保持增稳健的态势。今年上半年,公司销售毛利率为19.24%,维持在20%左右的水平,事实上,近五年来,其销售毛利率一直在20%左右波动。存货周转率则保持在6%—7%之间,应收账款周转率则在3.6%—3.8%之间。

护城河加宽加深:从传统连接器到精密制造业务,研发投入大增

立讯精密业绩的提升,得益于公司在苹果供应链市场份额的不断提升。建银国际研报显示,2018年,立讯精密的主要客户苹果占其收入的50%。相应地,通讯互联产品及精密组件业务也在高速增长,2019年上半年营收15.5亿,同比增长52%。

除了在苹果供应链市场份额的提升外,立讯精密业绩的持续高增长,还与其不断拓展的新业务有关。

立讯精密凭借在消费电子连接器具有较强的市场地位及研发技术经验,将其业务不断拓展到扬声器和天线等其他业务的基础。公司首先围绕 A 客户拓展产品品类,然后拓展至国内外其他大客户。广证恒生证券研报称,立讯精密围绕大客户,以高效并购为手段,将产品模式转变为"组件→模组→终端”,同时从消费电子端横向拓展至通信及汽车端,逐渐形成正反馈生态系统。这种正反馈系统在给予公司成长空间的同时,有效降低公司经营及技术迭代风险。

以其汽车端业务为例,近年来,公司该项业务增长迅速,据财报,2019年上半年,立讯精密汽车互联产品及精密组件营收10.6亿,同比增长46.3%。

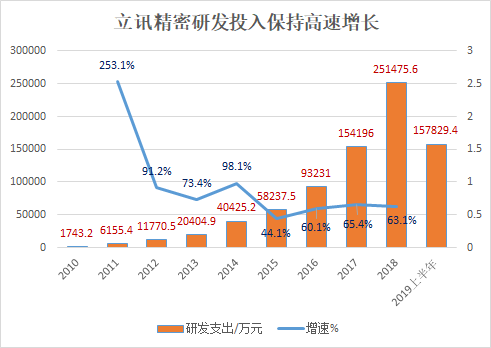

此外,立讯精密业务拓展的不断成功,还得益于公司对研发的持续投入。自2010年上市至今,立讯精密对研发的投入累计超过80亿。尤其是近3年,立讯精密的研发投入接近50亿。更值得关注的是,立讯精密研发投入占营收的比重正不断提升,今年上半年,公司研发投入15.78 亿元,同比增长69.21%,研发占营收的比重达7.4%。

招商证券研报称,高度重视积极研发投资未来,在底层材料及创新生产技术的长期耕耘,正逐渐成为引领精密制造行业前进的全球标杆企业。

招商证券研报称,高度重视积极研发投资未来,在底层材料及创新生产技术的长期耕耘,正逐渐成为引领精密制造行业前进的全球标杆企业。

研发投入的大幅增长,大大提升了公司的技术含量,2018 年度,公司新申请专利 244 项,取得专利授权 238 项。

持续、稳定的研发投入,还增强了公司行业领先优势和地位,根据 BISHOPAND ASSOCIATES 数据,2018 年全球连接器销售额达到 668.4 亿美元,同比增长 11.2%。其中,美国的连接器制造商 TE Connectivity、Amphenol、MolexIncorporated、DelphiConnection Systems 市场份额继续保持前四位。 立讯精密排名第八,在中国内地企业中排名第一,市场占有率为3%,是唯一进入前 10 的中国内地企业。

业务的不断拓展和研发的持续投入,正使得立讯精密的护城河不断加宽加深。西南证券研报称,立讯精密从连接器起步,到type-c、天线、无线充电模组,再发展到智能手表、无线耳机整机制造,正不断整合零件上下游产业链,巩固了公司消费电子龙头地位。

5G时代:行业价值提升,应用场景不断被打开

从行业发展前景来看,立讯的高增长或仍将持续。

连接器应用范围广泛,下游主要应用领域为汽车、通信、消费电子、工业等。根据 Bishop&Associates 统计数据显示,连接器前四大应用领域是汽车(23%)、通信(21%)、消费电子(15%)、工业(12%),总共占据 71%市场份额,其后依次是交通运输、军事航空等领域。平均每辆汽车需要约几十美元的连接器;一部手机连接器使用量则达到20-30 颗。2018年中国连接器销售额超 200亿美元,

在5G时代,对数据中心的网络传输速度、数据存储要求提到了一个新的高速。更高密度、更高速度、更大电流和更加小型化成了推动连接器行业发展的强大动力。

以5G通信为例,在很多的 5G 通信应用里面,连接器承载着光信号和电信号的转化重任,随着 5G 万物互联时代的来临,5G 的高数据和高传输要求注定需要连接器的性能升级,而高频高速特性成为了新的要求。西南证券研报称,通信连接器具有极强的成长性,目前市场空间约为 450 亿美元,预计未来五年增速会加快。

此外,在5G时代,天线处于高频高速应用场景的核心,适合5G发展的 LCP 天线渗透率有望持续提升;这意味着天线的市场空间可能大大提升。以苹果手机为例,iPhone7的独立PI天线价值(ASP)仅为0.4美元,iPhoneX中使用的 LCP 天线单组价格(ASP)则达到了 4-5 美元,LCP 天线的价值是传统 PI 基 FPC 天线价值的近 20 倍。西南证券研报称,据估计,2019 年 iPhone LCP 天线年度市场空间将超 20 亿美元,增长率超过70%。

目前,立讯精密通过连接器进入客户体系后,面向5G通信发展,公司切入基站天线,滤波器以及核心网光模块,完整布局ICT产业。国信证券研报称,立讯精密等在天线方面已经占有较高的市场份额,将显著受益5G天线的量价提升。东吴证券研报称,随着5G的逐渐到来,公司围绕基站和数据中心布局的基站天线、滤波器及数据中心互联产品也将具备充分的市场竞争力。

事实上,随着5G时代的来临,不只是在通信领域,智能驾驶、物联网也将获得迅速发展,立讯精密所涉足的在汽车业务及物联网智能硬件的行业空间也很广阔。以汽车领域的市场规模来看,2018年汽车领域中互联产品的市场规模达517亿美元,其中HMI 市场规模为155亿美元,连接器市场规模 281 亿美元,ADAS 市场规模210亿美元。西南证券研报预计,2018年—2023年,立讯精密在汽车领域连接器上年复合增长率将达17%,在 ADAS上年复合增长率将达18%。

风险预警:公司财务紧张,持续巨额融资

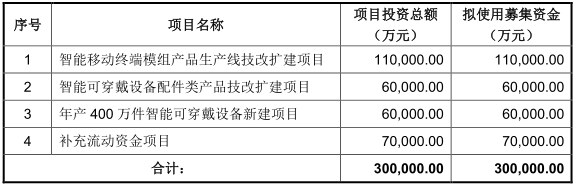

不过,立讯精密也有一定的隐忧。9月19日,立讯精密发布公告称,证监会已受理公司提交的《上市公司发行可转换为股票的公司债券核准》。此前,公司发布的公司显示,公司本次发行的可可转为股票的公司债券,拟募资总额不超过30亿,募集资金将用于智能移动终端模组产品生产线技改扩建项目及补充流动资金等。而截至2019年6月底,立讯精密账上货币资金还高达54.49亿。下图为红岸研究中心对立讯精密公告的截图:

值得关注的是,立讯精密在2010年首发上市时募资12.61亿;其后又分别在2014年和2016年进行了两次较大规模的定增,募资金额分别为20.31亿和46亿,短短几年时间,公司股权融资额就高达78.92亿。

值得关注的是,立讯精密在2010年首发上市时募资12.61亿;其后又分别在2014年和2016年进行了两次较大规模的定增,募资金额分别为20.31亿和46亿,短短几年时间,公司股权融资额就高达78.92亿。

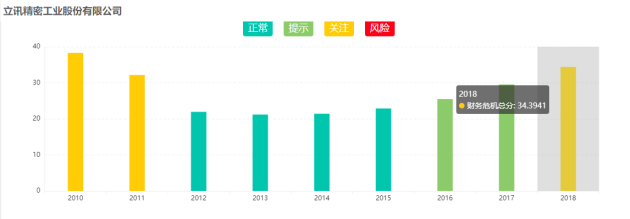

但在频繁募资的背景下,立讯精密财务紧张的压力却有增无减。2011年时,公司资产负债率还仅为33.04%;到2019年6月底时,这一数字已上升到了53.47%。此外,衡量公司偿债能力的流动比率和速动比率也在不断走低。更直观的表现是,公司财务费用的不断提升,今年上半年,公司财务费用为1.63亿,同比增长52.33%。根据蓝鲸红岸分析挖掘系统显示,立讯精密自2016年以来就有一定程度的财务危机,2018年达到关注级别,财务危机得分为34.3941分。

来源:财联社

评论