编译|智堡 Mikko

发达经济体的通胀谜题——寻找出路

原文:BIS-The inflation conundrum in advanced economies and a way out

2005年2月17日,时任美联储主席格林斯潘在听证会上的发言为宏观经济学者们铸造了一个新词——“谜题”。在经过一轮1.5%的加息以后,美国长期利率反而在同期下行。按照传统的经验和思想,短期政策利率被提高以后,长期利率也会相应上行。但为什么最终美国的状况却并非如此呢?

在过去15年,发达经济体的宏观经济处境产生了重大的变化。首先是一轮全球金融危机,引发了对货币政策的主流共识的修正。其二,为应对危机而被启用的超宽松的货币政策最终使得许多发达经济体的失业率持续下行并维持于低位。同样按照传统的经验和思想,这将引发高工资与高通胀。但最终我们却经历了非同寻常的低通胀与低失业率并存的一段时期。发达经济体看上去面临着新的“谜题”,对此,出路又在哪里呢?

若真的存在新的谜题,那对于宏观经济政策实施会产生非常重大的影响。近期,受贸易纷争与经济不确定性的累积影响,发达经济体经历了经济减速。这最终也影响到了全球的信心。对陷入困境的经济体,我们应该如何设计刺激政策呢?在通胀和金融稳定之间,我们应该如何权衡刺激所带来的风险?通胀的意外飙升会否为导致债市收益率大幅回弹进而引发金融稳定的风险呢?在新的环境中,我们是否能找到一种两全的办法,同时兼顾政策的风险和机遇呢?

要回答这个问题,需要审慎地评估通胀突然上行的风险。这意味着我们需要从工资分析和当下的劳动力市场状况入手——要知道,通胀要得以持续,需要工资通胀的支持。我在今天的发言中正是要对这个议题进行分析。先谈谈我们的结论,虽说回弹随时可能发生,但概率不大。相反,基于对发达经济体劳动力市场的分析,经济松弛程度会比想象得更大。事实上,失业率或许会对我们理解劳动力市场的状况产生误导。换句话说,低水平且持续下降的失业率或许导致了对当前劳动力市场紧凑状况的高估。劳动力市场的紧凑性相比于失业率所体现的非常有限。

几大劳动力市场的中期趋势印证了这一点。其中,有着人尽皆知的全球化引发的国际劳动力市场竞争的加强。但其他的一些因素,也同样非常重要,并值得我们予以关注。比如劳工的老龄化、危机对劳工流动性所造成的的持续影响以及雇主与劳工之间合约关系的演变。这些趋势表明失业率的均衡水平下降了,在发达经济体中老年人的劳动参与率在增长。相反,通胀对此的反应却非常含糊。

那么,宏观经济政策在这些事态中该如何被实施呢?如果通胀持续不达央行的目标,那么央行还是会通过非常规货币政策工具来进行货币政策宽松,这将带来意图之外的结果,不仅仅是过度依赖货币政策的风险。在考虑这类风险时,我们的关注点应该转向再平衡政策组合。这意味着我们应该诉诸货币政策以外的政策手段,尤其是富含空间的财政政策,在当下理应起到更为活跃主动的作用。进一步讲,受益于当前的环境,公债利息负担水平的下降亟需我们重新评估财政空间。换句话说,在低息环境中,扩张性的财政政策因两点而更为可取。其一,激活货币政策的空间有限;其二,低息环境搭配安全资产不足的现状使得发行公债可以提升均衡实际利率并打开货币政策的空间。额外的财政空间意味着对政策组合的再平衡可能不仅仅是合意的,也是完全可行的。

我们将在之后论述这些问题。首先,我们将分析通胀的风险,聚焦于流动性市场特征的变化。此后,我们将通过分析发达经济体的财政空间来思考尝试其他经济刺激政策是否会有利于经济。最后,我们建议发达经济体促进实施结构性改革来加强经济体的可持续性。

后危机时代货币政策框架的风险:通胀魅影?

全球金融危机致使危机前的货币政策框架出现了巨大的变化。在货币政策的前沿,面对抑制的宏观经济环境,主要发达经济体的中央银行采取了非常宽松的政策姿态,利率处于非常低的水平。此外,由于常规的利率政策触达有效下限,发达经济体中央银行引入了非常规货币政策工具。政策利率可以在很长的一段时期内被设定在非常低的水平。对于未来利率决定的前瞻指引政策,搭配大规模的资产购买,显著压制了期限溢价。资产购买计划,特定的沟通策略以及负利率可能已经成为了央行的标准工具。

非常规货币政策的框架确实成功避免了全球经济陷入1930年式的大萧条,但实施以来的政策效果引发了不少讨论。尤其是在低利率和低失业并存的环境下,通胀水平一直未见起色。此外,非常规货币政策框架还引发了危机前时代就已经存在的争论——有关宽松的货币政策是否会导致金融稳定的问题。维持低利率过久可能会鼓励过度的风险承担,致使金融稳定风险(市场定价)。传统的思想认为,在低利率和低失业的环境中,通胀的小幅上行,都可能引发市场预期对未来通胀的再评估,也因此会重新考量现有宽松货币政策姿态的合理性,最终将致使长期利率的回弹。这可能引发突发的临时性金融状况紧缩,如果央行意识到自己已经“落后于曲线”,则将引致市场的无序回落。这将对金融稳定构成影响,自后危机时代以来,低长期利率水平改变了大型金融部门企业的资产组合构成(险资、养老金和银行等等),他们对收益率回弹的敏感度增加了。期限溢价的突兀变化配合更高的长期债券收益率将造成估值损失,资产贱卖,风险偏好回落和去杠杆。这一系列事件的叠加也可能会影响到新兴市场,最终催生货币危机。

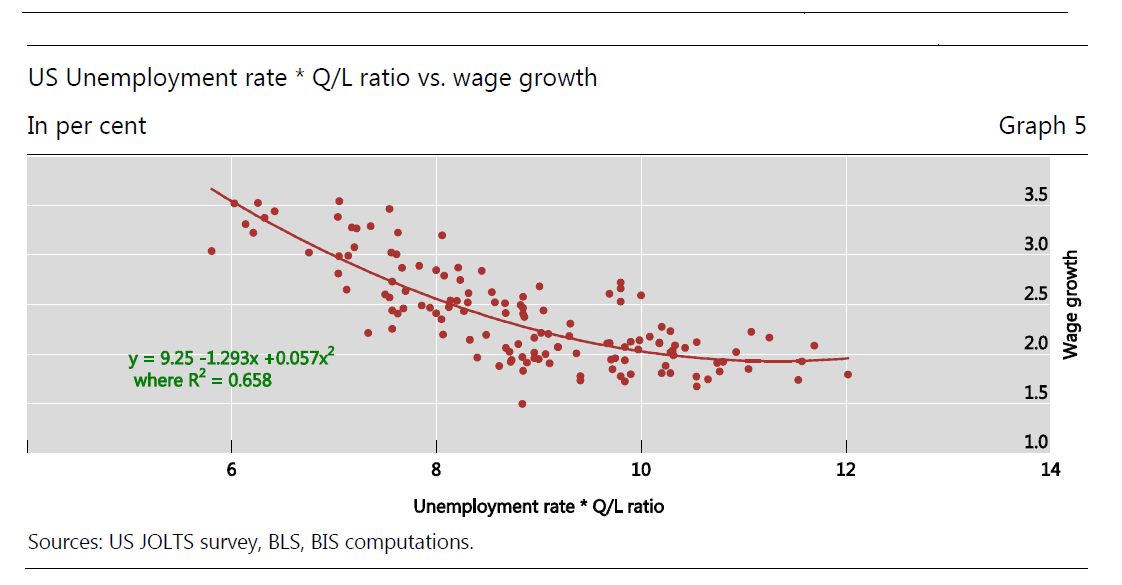

因此,平复通胀回归的可能性是有必要的。要评估通胀意外的风险,可以从工资增长压力入手。这可以通过诸多劳动力市场的松弛指标来测度。标准的经济学方法是通过菲利普斯曲线来估算失业率的变化或产出缺口的变化如何转化为了通胀。但全球金融危机和政策框架的演变导致很难通过使用传统的缺口分析方法来准确定位经济所处的周期位置。也就是说,很难比较实际读数与自然率水平(比如自然利率、自然失业率和潜在产出)。后危机时代新经济常态中的“自然”水平处于哪里?最近的劳动力市场状况分析表明,相较于传统的失业测度,劳动力市场的松弛水平更高。危机后的货币政策框架在经历了十年的独特货币刺激以后是何种形态?为什么利率和失业率如此低的同时通胀却不见起色呢?

后危机时代的谜题有劳动力市场的变化

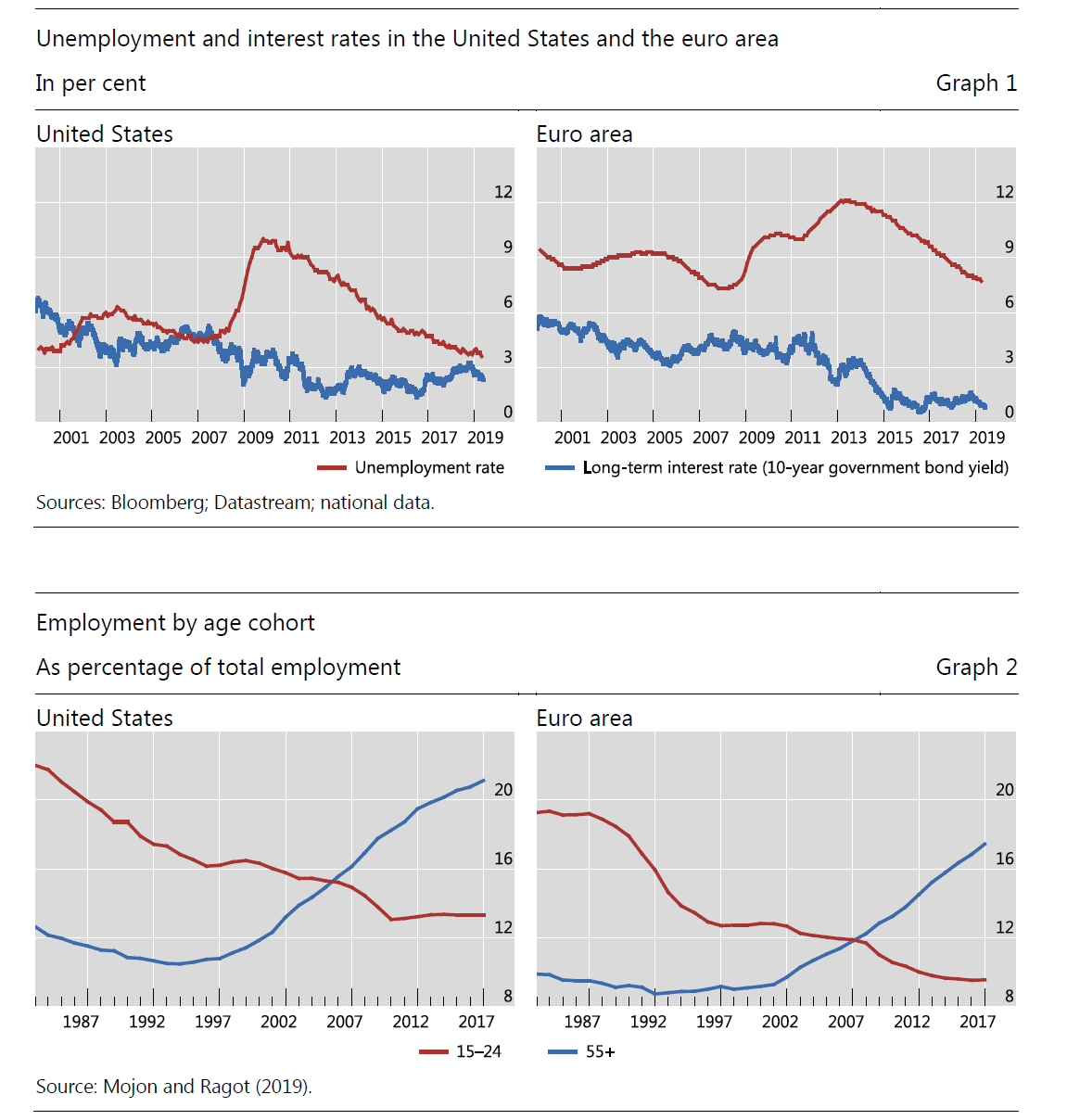

即便后危机时代迄今发达经济体的复苏水平——经济增长并不能与危机前的时代相媲美,失业率水平的持续下降却是喜人的。在美国,劳工失业率从10%降至4%。在欧元区,则是从12%降至8%。同期,通胀压力却不大,10年期国债收益率降至新低。在日本,失业率甚至低于2.5%,政府还对增加劳工薪水(超过某一给定阈值)的企业引入税收假期。即便如此,在职位空缺超过就业申请的情况下,工资通胀仍然非常稳定。

如果说,中央银行的通胀斗争为其带来了更高的政策可信度,而这种可信度促使通胀预期被锚定。劳动力市场的结构性变化也未传统的低失业率推升工资的说法盖棺定论。一个重要的变化是老龄化。图2展示了年龄大于55的劳工的占比,呈稳健上升态势,在千禧年以来已经翻倍(美国与欧元区)。在日本,有超过400万年龄大于65岁的劳工在2003年-2018年间回到了就业市场。老龄化的重要性有二。其一,由于年长的劳工不像年轻的劳工那样乐于辞职。这自然会降低均衡失业率。年长的劳工还会对非工资福利要求更高的溢价,比如公司的养老金,这样他们高工资的压力也会相应下降。日本央行的研究显示,年长劳工的劳动力供给对于工资的弹性更大。因此,一旦雇主的劳动力需求增长,我们可以观察到非常明显的劳工群体变化,但工资的变化却没那么明显。换句话说,菲利普斯曲线更平坦。从跨国的视角来看,Mojon和Ragot的研究显示,在过去20年,55-64年龄段的劳工劳动参与率上升推低了OECD国家的工资通胀。

图1:美国和欧元区的失业率以及利率水平

图2:不同年龄段的失业率水平

最近的研究表明,劳工的老龄化主要是发达经济体过去几十年所实施的养老金改革引发的副作用。这些改革提高了许多养老金计划的偿付能力,也削减了老年人的可提取养老金。而那些黏性支出,比如租金、保险等等的成本增加,使得老年人回到了劳工大军中,虽然他们年龄很大,但相比工作技能还不成熟的年轻群体(15-24岁),他们还是很有吸引力的雇佣选择。最近,发达国家出现的一部分社会骚乱(比如一些国家民粹主义的兴起)也可以归因于此。

最近的研究表明,劳工的老龄化主要是发达经济体过去几十年所实施的养老金改革引发的副作用。这些改革提高了许多养老金计划的偿付能力,也削减了老年人的可提取养老金。而那些黏性支出,比如租金、保险等等的成本增加,使得老年人回到了劳工大军中,虽然他们年龄很大,但相比工作技能还不成熟的年轻群体(15-24岁),他们还是很有吸引力的雇佣选择。最近,发达国家出现的一部分社会骚乱(比如一些国家民粹主义的兴起)也可以归因于此。

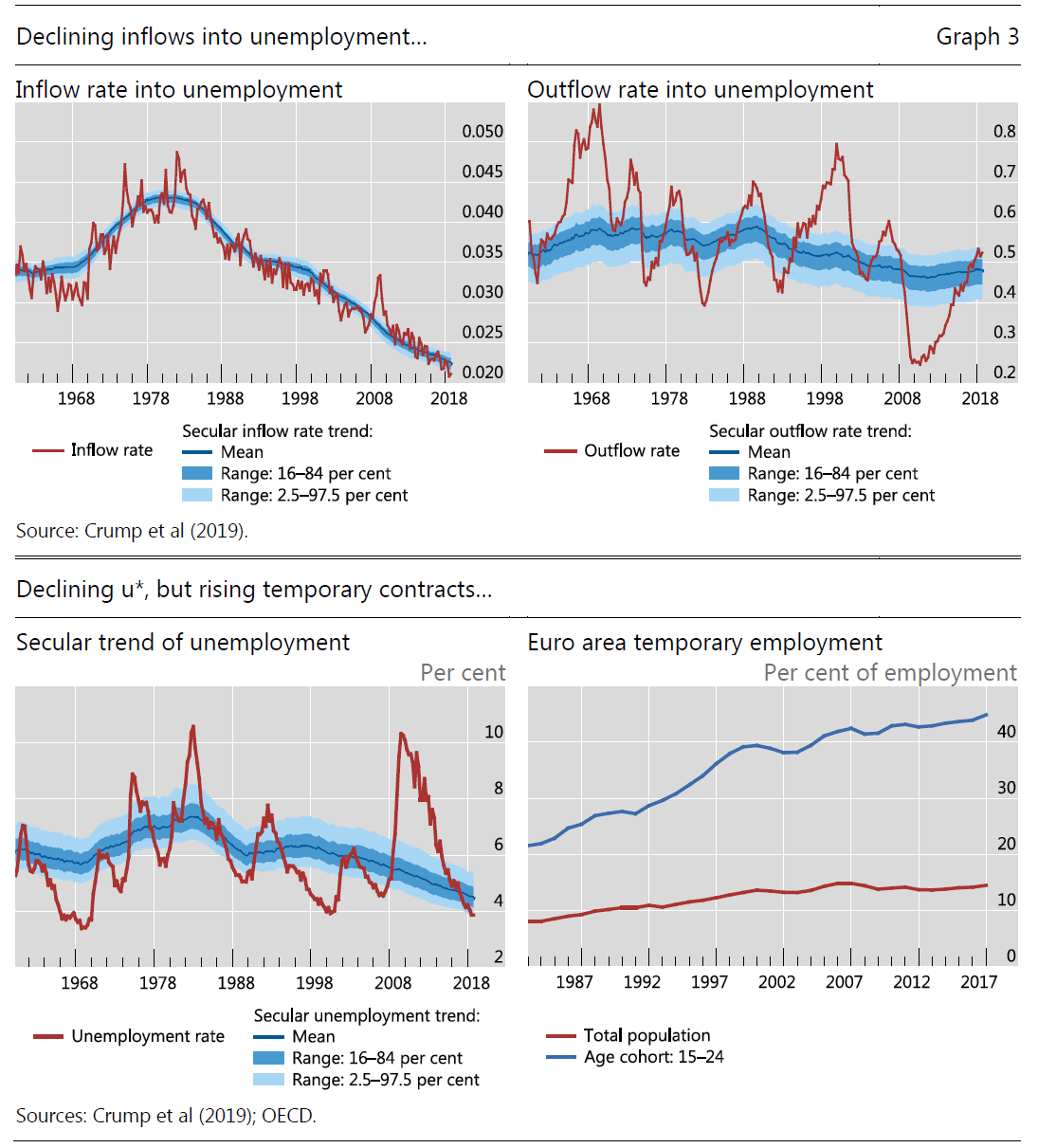

被忽视却非常重要的劳工老龄化因素是自然失业率下降背后的隐藏力量。由于受雇劳工的年龄增长,失业的流入率,即被消灭的工作岗位数相比于总工作岗位数的比例,呈下降趋势。这与保持着高度周期性的劳工流出失业相反。总的来说,这两大变化暗指着均衡失业率的下行。

还有一个可以解释工资增长平稳的核心驱力是全球化,全球化增加了本国劳动力与外国劳动力的竞争水平(价格),同时,自动化和数字化的兴起也对劳动力市场构成了冲击。此外,“优步化”——共享经济的兴起使得长期以来的工资议价流程产生了根本性的变化。这降低了劳动力市场的摩擦,使得均衡失业率相应下降。这些趋势也被结构性的劳动力市场改革加强了,比如临时工的比例提高。事实上,在欧元区,45%的年轻工作合同都是临时工性质的。最后,危机导致的美国及欧元区外围国家的失业率上行,或许对劳动力市场的运作带来了持续的伤害。劳工对失业风险的厌恶情绪增加了。

图3:失业流入的下降……自然失业率的下降,临时工合同的比例上升

上述的就业市场现状或许暗指着危机以来失业率的稳定下降并未能转化为成比例的劳动力市场紧凑性。结果就是工资(上涨)的需求保持着相对失业数字的疲软增速。换句话说,菲利普斯曲线无法控制上述的劳动力市场趋势,最终变得平坦。

上述的就业市场现状或许暗指着危机以来失业率的稳定下降并未能转化为成比例的劳动力市场紧凑性。结果就是工资(上涨)的需求保持着相对失业数字的疲软增速。换句话说,菲利普斯曲线无法控制上述的劳动力市场趋势,最终变得平坦。

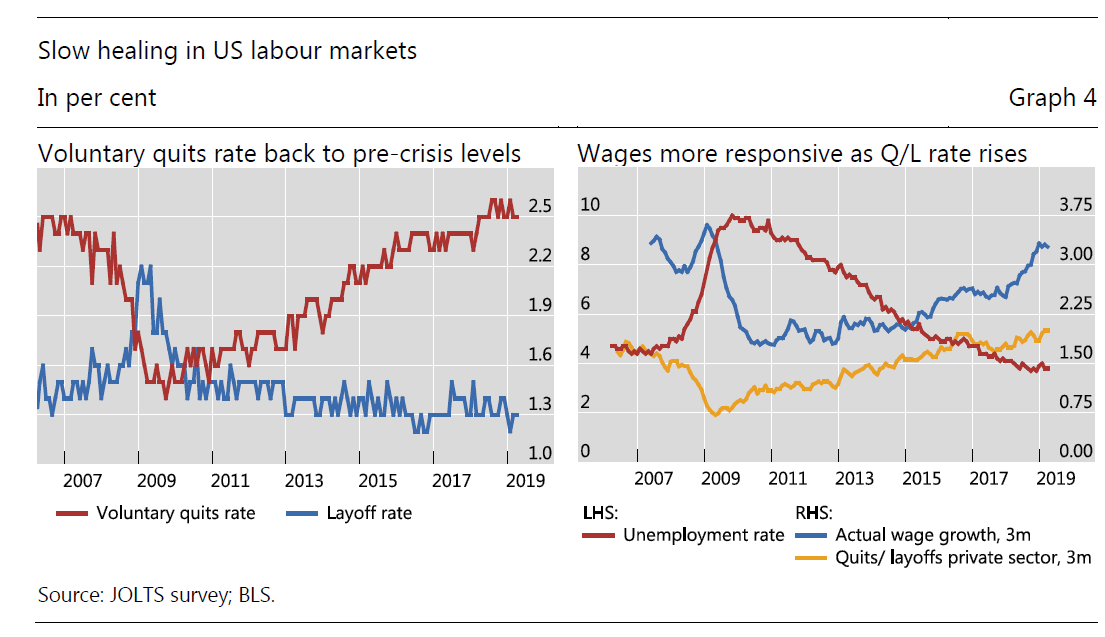

有一个关键点需要引起我们的重视,那就是在上述趋势变化中的自愿离职率(跳槽)的变化。图4中,以美国为例,自愿离职率在危机以后的复苏非常缓慢,危机后的大部分时期内,雇员似乎没收到有更强吸引力的外部报价促使他们自愿跳槽。在经历了十年的低自愿离职率以后,目前回升超过了危机前水平。在美国,现在劳工跳槽的信心更充分了。

随着自愿跳槽/失业比率的增长,名义工资增速在长时间的缓慢增速以后重获上升动力。随着雇员在各个岗位之间的流动性增加,雇主提高工资留住雇员的压力增加了。虽说现在下结论还过早,但工资菲利普斯曲线的在未来重回正轨的概率确实提高了。从这个角度来看,工资菲利普斯曲线机制仍然存在。

随着自愿跳槽/失业比率的增长,名义工资增速在长时间的缓慢增速以后重获上升动力。随着雇员在各个岗位之间的流动性增加,雇主提高工资留住雇员的压力增加了。虽说现在下结论还过早,但工资菲利普斯曲线的在未来重回正轨的概率确实提高了。从这个角度来看,工资菲利普斯曲线机制仍然存在。

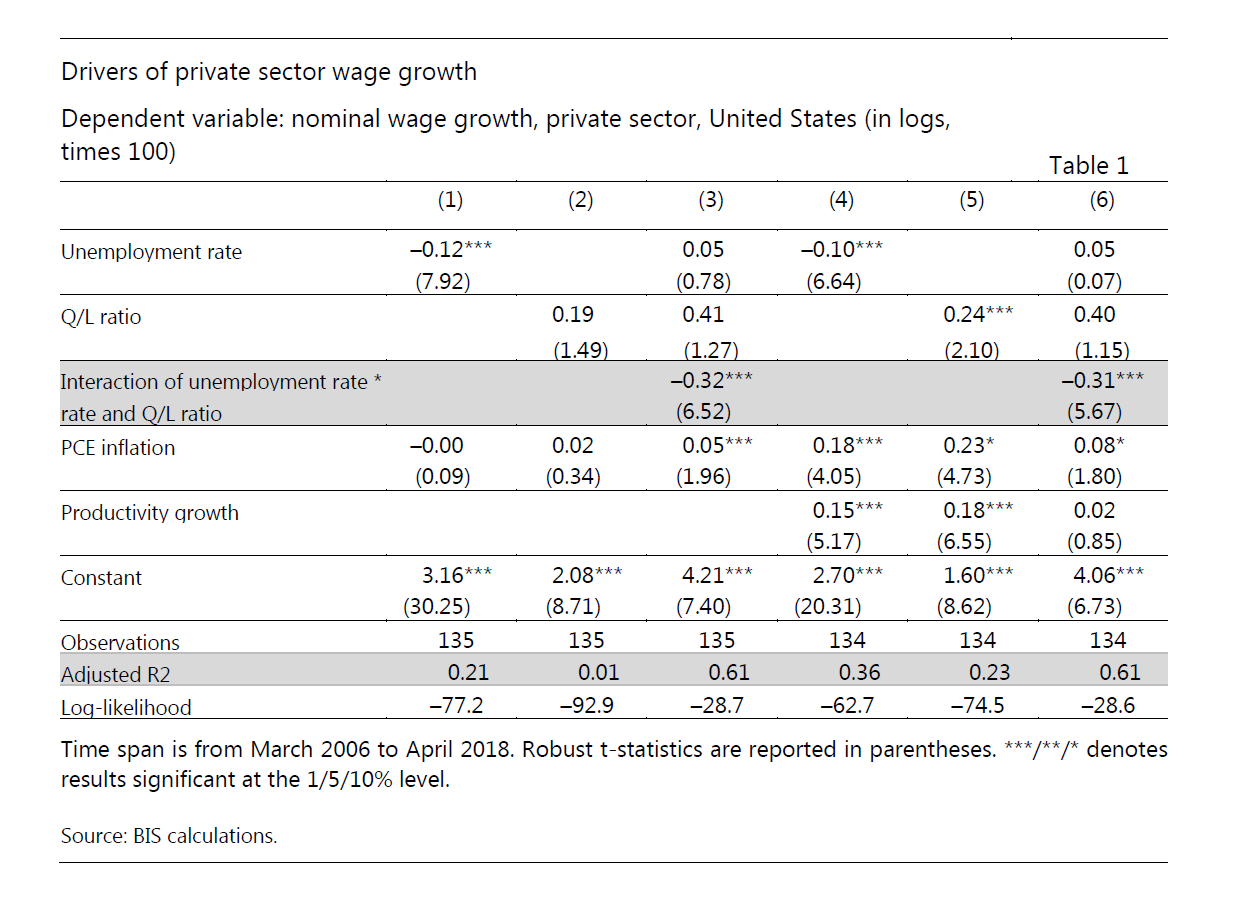

更严谨的计量经济学分析证实了工资增速可以在失业率与离职/失业比率互相影响的关系下相比于单单使用失业率的条件下被更准确地预测。当失业率低且离职/失业比率高企的时候,工资上涨强劲。而在离职率较低时,情况则不是这样。

如上图所示,预测性非常棒。这种关系现象在美国是显而易见的,而在其他发达国家也是如此,即便同期劳工大军有所老龄化。由于老龄劳工的在职期比年轻人更长,这意味着自愿离职很可能在同期是下降的。

因此,当我们将劳动力市场的变化纳入考量以后,低通胀谜题或许就不再是一个谜题了。全球金融危机所带来的一些持续的市场效应的结合——如离职/失业比率的变化,以及一些结构性的变化——如人口老龄化和临时工就业占比,解释了工资增速平缓的原因。对于政策而言,我们在评估劳动力市场紧凑性时需要纳入额外的信息。央行维持或增加宽松的策略空间或许比传统方法仅关注的失业率的条件下更大。如果经济保持低迷,增量货币宽松的空间值得被挖掘,哪怕其他所有的促进生产力或是实施结构改革的努力亦会提升长期增长潜力。但在利率处于历史低点的条件下,如果对经济疲软增加缓冲呢?

后危机时代的政策组合与财政空间的演变

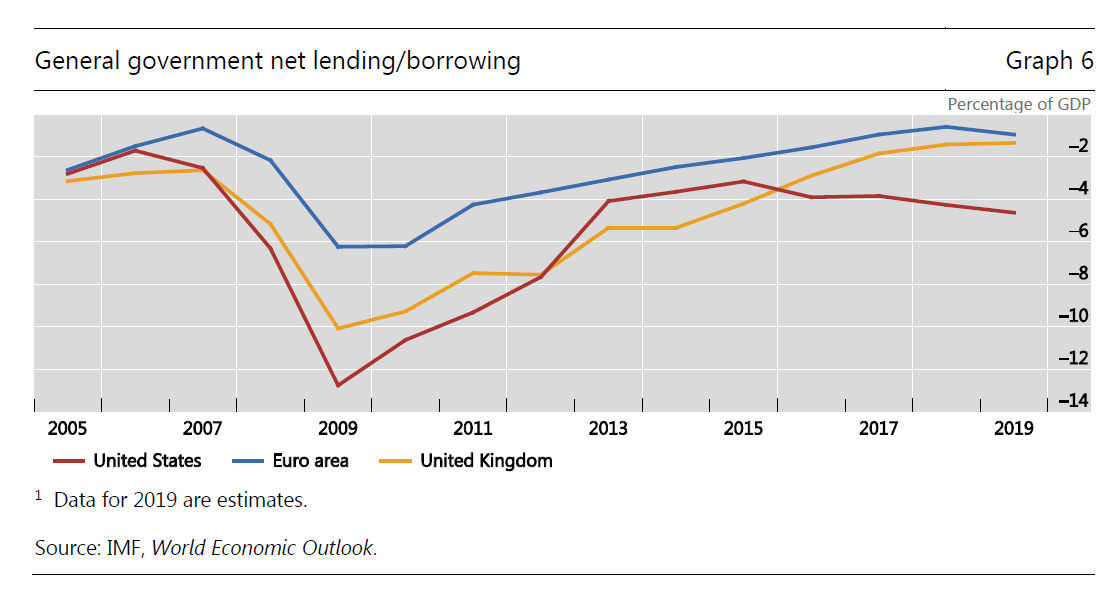

危机期间的逆周期政策空间首先由财政政策发起利用,在2008年-2009年雷曼破产以后被使用。此后,货币政策经由非常规货币政策工具接力,成为了发达经济体实施刺激的主要工具甚至唯一的倚仗。发达经济体的复苏进程受益于非常宽松的货币政策姿态,对于一些发达经济体而言,维持这样的政策姿态是颇为合意的。但低利率意味着央行将更频繁地面临零利率下限的问题。非常规货币政策工具的使用也因此可能变得更为普遍。事实上,中央银行的资产购买计划已被证明可以成功对抗通缩并压低长期利率。但不断地行动带来了额外的风险——即政策的进一步行动有边际递减的政策效用。即便央行显著地压低了长期利率,是否私人经济部门会对此做出积极的信贷供给、消费以及投资的反应仍留有争议。此外,长时间使用非常规货币政策将带来金融稳定风险。这么多年使用非常规工具以后,最有效的刺激需求的政策组合或许需要一些改变,尤其是货币政策无法实质性(进一步)的放松时。因此,对政策组合进行再平衡可以缓解货币政策肩上的包袱。也因此我们需要重新评估财政政策的角色。

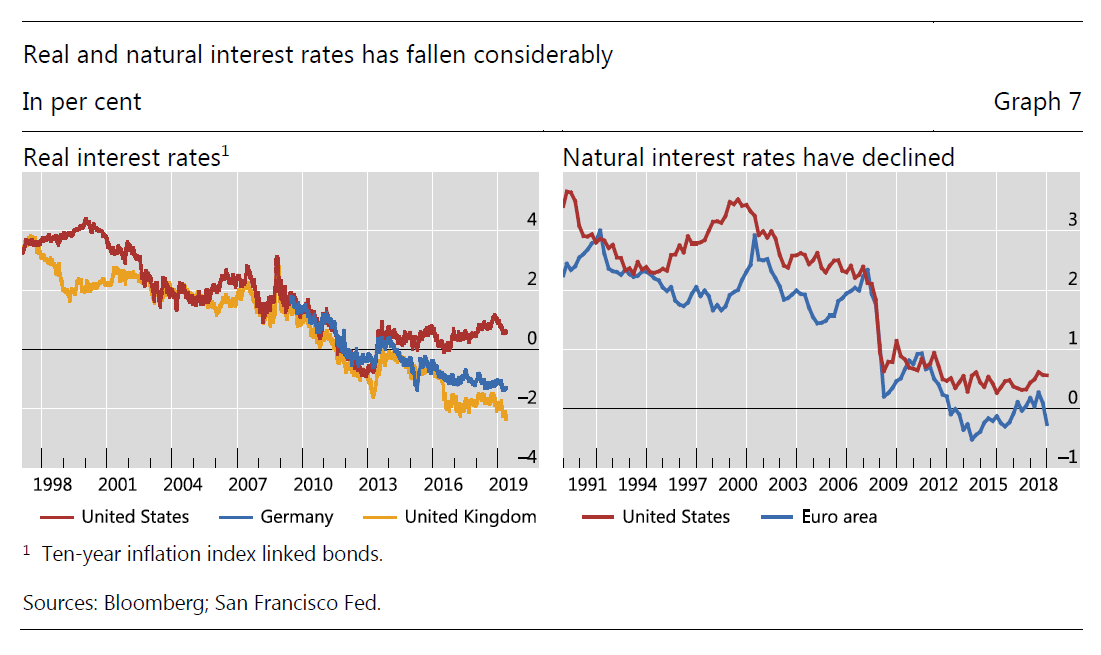

对此,我们需要评估决定公债可持续性的几大因素——包括公债维持成本,相对规模(比如GDP)以及其动态变化。有关公债成本,受益于低通胀压力,潜在产出的下降(发达经济体老龄化与生产率的下降所致)以及安全资产需求的增加,发达经济体主权债务的利率下降。在主要经济体,过去20年实际利率下降了300-400个基点。自然利率也是如此。Holston的研究表明,自然利率在危机时陡然下降,在美国和欧元区都维持在接近0%的水平,相比于危机前下跌了200-300个基点。Marx的研究表明,债务水平和利率的下降是因为安全资产的短缺——全球投资者的风险厌恶情绪有所提升。

这样的环境对于那些其公债需求很强的国家而言,意味着主动实施财政政策的条件很棒。在2019年8月,有17万亿的国债是负名义利率。荷兰、德国和瑞士的三十年期国债都是负利率,有至少13个OECD国家目前发行10年期的国债享受负利率。

考虑到公债的长期可持续性,一些研究者会考虑绝对的债务存量规模相比于一个经济体的经济资源(GDP)的比率水平(债务/GDP),并评估其动态变化。在当下,大多数发达国家的利率水平低于其预期增长率。通过运动率来分析公债,举例而言,更低的融资成本意味着政府对之前的存量债务进行再融资会变得更为廉价。这也就是说,更低的政府融资成本,意味着要稳定公债/GDP比率所需的基本财政盈余要求下降了,低至政府甚至可以负担赤字的同时保持债务/GDP比率。不幸的是,债市表明投资者对经济增长的前景非常悲观,也就是说他们宁愿把钱借给政府也不愿意进行投资。超低实际利率带来的副作用就是限制了货币政策刺激经济的空间(回报过低)。

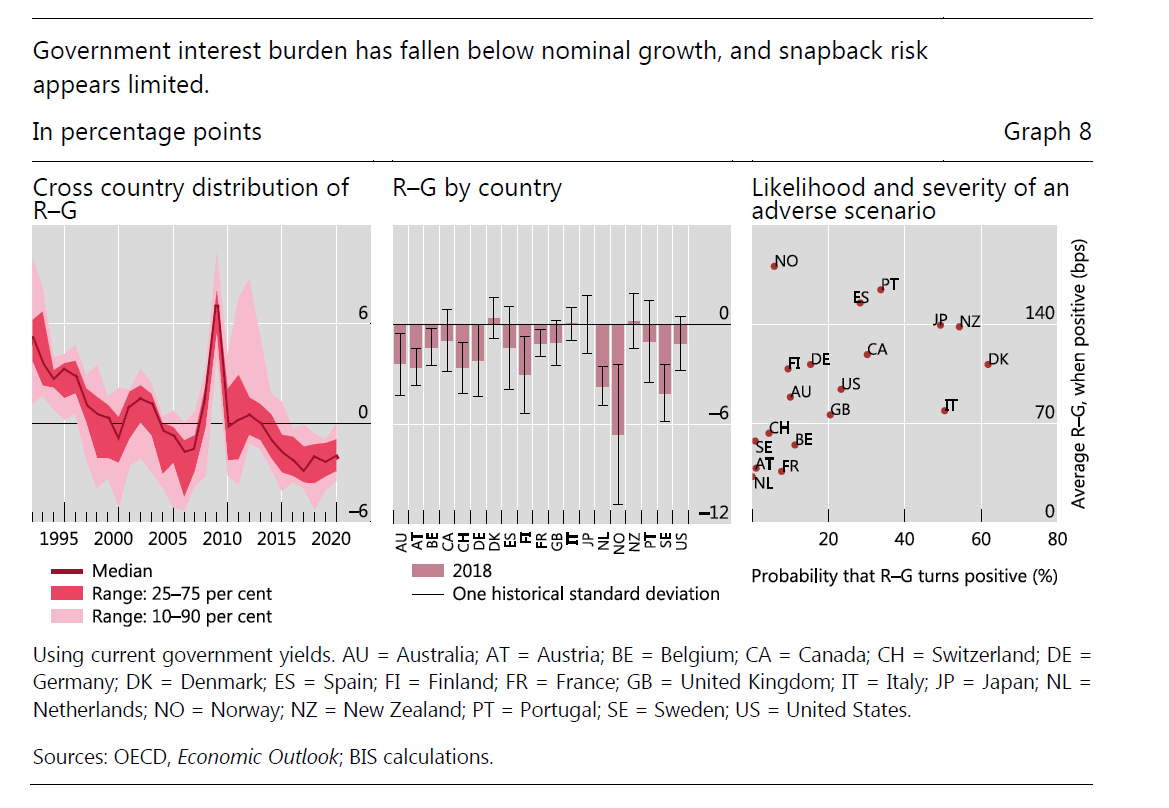

如果我们看过去25年的发达经济体数据,政府融资成本相比于名义增速一直在下降。如图8所示,在2013年转为负值,并不断跌深。最近的数据显示,几乎所有的发达经济体支付的有效债务利率都低于其名义GDP增速。

更进一步说,对于决策者而言,关键问题在于如何管理投资者的焦虑。在一方面,投资者对政府债务的信任降低了公债成本,有利于债务管理状况。对于政府而言可以锁定低利率融资来支持基建和增长,增加教育和可再生能源领域的支出。

在另一方面,当下廉价的债务或许意味着未来的再融资更为艰难。如果未来的利率和政府融资成本超过了名义增速怎么办?

如图7所示,大多数发达经济体似乎不太可能面临这种艰难的情况。从我们的分析模拟结果来看,除了丹麦、意大利、日本和新西兰,负面情形的可能性有限,低于35%。而且负面冲击情形可能比较缓和,政府融资成本相比于名义增长可能仅会高出小于1%的水平。

因此,决策者有了采取更多逆周期财政政策的空间,通过政策行动来缓冲经济活动的疲软。显然,情况如果不像当前的条件那么好或许会改变公债管理的风险,财政审慎已然需要被保持。也就是说,如果实施了激进的逆周期财政政策,那么必须通过加强公债的长期清偿力予以匹配,比如结构改革——来提高潜在经济增长速度。

免责声明:本文仅代表原作者观点,不代表智堡立场。

评论