记者 |

上半年业绩刚好转的众兴菌业(002772.SZ)在第三季度的传统旺季却出现了业绩变脸。

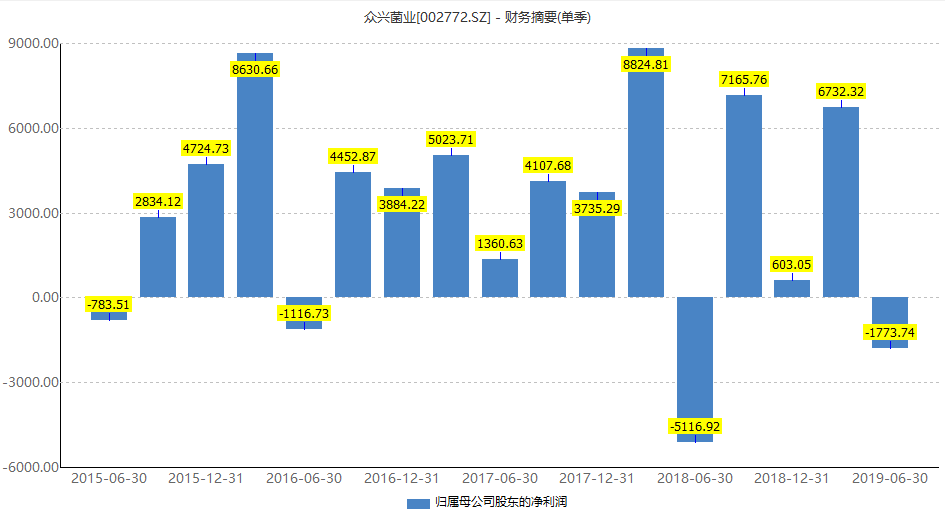

9月22日晚间,众兴菌业披露的三季度业绩预告显示,公司前三季度预计实现归属于上市公司股东的净利润为3706.90万元-5507.24万元,同比下降65%-48%。

就在中报时,公司还传来喜报——盈利近5000万元,业绩增幅超过33%。这意味着公司在第三季度业绩在盈亏平衡线上挣扎,预计第三季度在亏损1251.78万元至盈利548.66万元之间。

众兴菌业是一家生产食用菌的企业,公司八成以上的业绩来自于金针菇,小部分为双孢菇。

第三季度本是传统旺季。从需求来看,一年四季中,第二季度因新鲜蔬菜品类丰富,供应充足,火锅、麻辣烫消费整体需求不高,是食用菌消费的淡季;每年一季度、三季度、四季度,由于蔬菜等替代产品的减少、节假日较多等因素,是食用菌消费的旺季,食用菌销售价格及生产厂家利润率也有所提高。

这是行业的一般规律。从过往业绩表现来看,众兴菌业确也遵循着这种规律。

众兴菌业上市至今近四年一期,四次单季亏损均发生在第二季度,唯一的一年第二季度盈利,也是全年盈利最少的一季。

与此同时,第三季度的业绩表现也稳居每年次高位,2015年至2018年四个第三季度归属于上市公司股东的净利润分别为2834.12万元、4452.87万元、4107.68万元和7165.76万元。均远高于今年第三季度的预期。

旺季不旺,甚至可能亏损,这家金针菇企业第三季度发生了什么?

内因外因交织,使得众兴菌业第三季度业绩骤降。

首先,外因方面,与食用菌产品行业价格有关。众兴菌业称,2018年同期食用菌价格大幅上涨,而今年涨幅有限,行业产品价格同比下降,因而影响营收。

从基数上来看,2018年公司第三季度盈利超7000万元,与往年相比的确同比基数较高。因此,众兴菌业今年同期盈利增速不及当年,这本是合理之事,但出现可能亏损的结果,则让投资者有些意外。

同时,对标金针菇行业龙头雪榕生物(300511.SZ)。雪榕生物上半年实现净利润1.16亿元,同比增幅高达270%。相比之下,众兴菌业上半年度33.73%的同比涨幅就显得有些无力。

其次,内因方面,众兴菌业业绩预告中表示,公司部分子公司产品优等品率下降,导致市场售价偏低,对经营业绩造成较大影响。

言下之意是,不仅行业价格在下降,公司自身产品质量下降,导致自身价格还低于市场行业价格。

值得注意的是,在公司8月份披露的中报中,众兴菌业对其在7-9月份期间可能出现的优等品率下降只字未提。在质量方面的描述是,“公司在产品质量、市场营销等方面加强管理,本报告期内取得了较好的经营业绩”。

究竟哪家子公司可能出现优等品率下降呢?

公司已建成及在建生产基地分布广泛,在甘肃、陕西、山东、江苏、河南、吉林、四川、安徽、湖北等地建立了食用菌生产基地。截至2019年6月30日,公司食用菌日产能775吨,其中金针菇日产能655吨,双孢菇日产能120吨。

中报显示,公司11家子公司中,有5家出现亏损。亏损最大的是安阳子公司,亏损1748.70万元;吉林子公司亏损818.67万元,居第二;安徽、五河、湖北三家子公司分别亏损20.76万元、14.93万元、9.33万元。可见,问题或出现在安阳子公司上。

值得注意的是,安阳子公司正是公司上半年刚建成投产的新基地,“年产2万吨双孢蘑菇及11万吨堆肥工厂化生产项目(安阳众兴)”。生产的是公司新产品双孢菇。

显然,大规模布局新产品的风险在第三季度已有所显现。众兴菌业此前也曾提及,公司缺乏大规模生产销售双孢菇等产品的实际经验,“尽管公司此前做了大量的准备工作,并聘请了外部专家,但仍可能存在技术不稳定等方面的风险”;从销售上看,现有营销体系主要负责对金针菇产品的销售,可能存在无法打开新产品大规模销售渠道的风险。

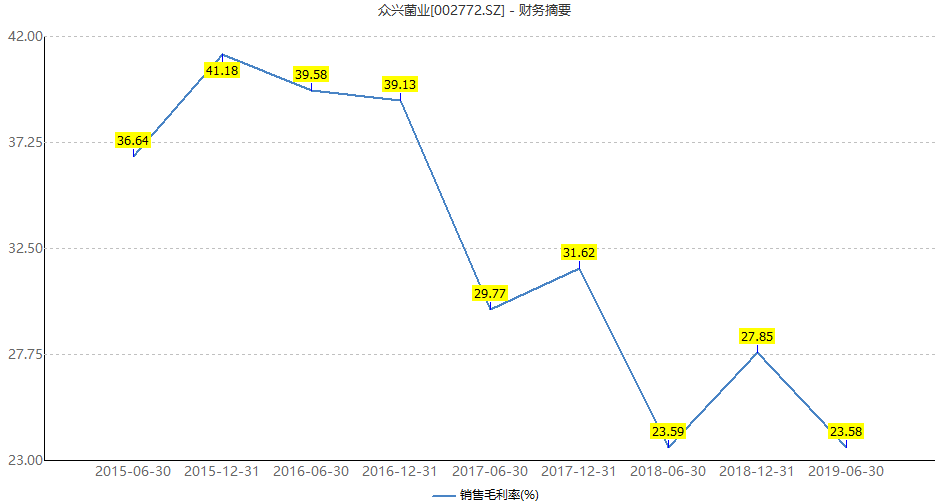

此外,去年二季度被认为是金针菇行业“最困难的日子”,众兴菌业毛利率由30%之高降至当时的23%左右,而今年上半年季度,公司依然回落至23%左右,甚至略低于去年同期,成公司史上最低。分产品可见,也是双孢菇拖累了毛利率表现。

第三,同样是内因,报告期公司财务费用大幅增加。由于公司借款额增多及安阳基地、武威基地等多个在建项目完工,可转换公司债券利息费用和长期借款利息费用化导致1-9月“财务费用——利息费用”增加近4000万元,同比增长约329%(其中第三季度增加约1100万元,同比增长约218%)。

这一因素在二季度已有所表现。中报显示,受上述因素影响,众兴菌业上半年财务费用增加近2000万元。不过,公司销售费用下降超过1500万元,两两相抵,故利息费用增加因素在上半年影响并不明显。

由上来看,除行业因素外,众兴菌业新投产的基地在产品质量和销售渠道上进展是否顺利,是下半年投资者需要特别关注之处。

评论