有多少宝妈考虑过给孩子买教育金保险的?我估计不在少数,只是有的人选对了,有的人选择了其他方式,而有的人感觉自己掉坑了。其实对错没有绝对,今天我们一起来梳理一下少儿教育金保险的123,帮大家捋一捋什么样的父母需要给孩子存教育金?

首先第一个问题:什么是少儿教育金?

通俗来说,教育金指的是孩子大学及初入社会阶段的教育花费,并不像有些宝爸宝妈理解的,连小学初高中的教育花费也包含在内,毕竟在义务教育阶段和高中阶段教育支出并不是那么巨大,而大学阶段和初入社会这段时间,对孩子未来的发展影响巨大。比如,上什么样的大学决定了孩子进入什么样的圈层,很多成功企业的创业伙伴其实大学的时候就是同学,第一份工作可能影响一生的职业发展、初入社会之后的三五年需要更多的深造来塑造职业优势、打造人脉圈和发展路径等。

我自己的总结,少儿教育金就是孩子在人生起飞阶段来自父母的天使投资,有了而这笔钱可以让孩子的人生加速成长,没有,就只能靠自己的勤奋努力拼搏奋进。我自己就是一路靠自己的“勤奋努力拼搏奋进”过来的80后农村孩子,虽然就读名校(帝都某大学,村里人都这么认为),为了表面上看起来和同学们保持平等,我就要在假期和平时多打几分工,听起来非常励志,但事实上如果条件允许,我不会只读完本科就着急去找一份可以帮父母减小压力的工作。这个是我在经过了十年奋斗之后感到最遗憾的事情,因为有些能力真没必要在学校里面锻炼,而有些却只能在学校里面养成。

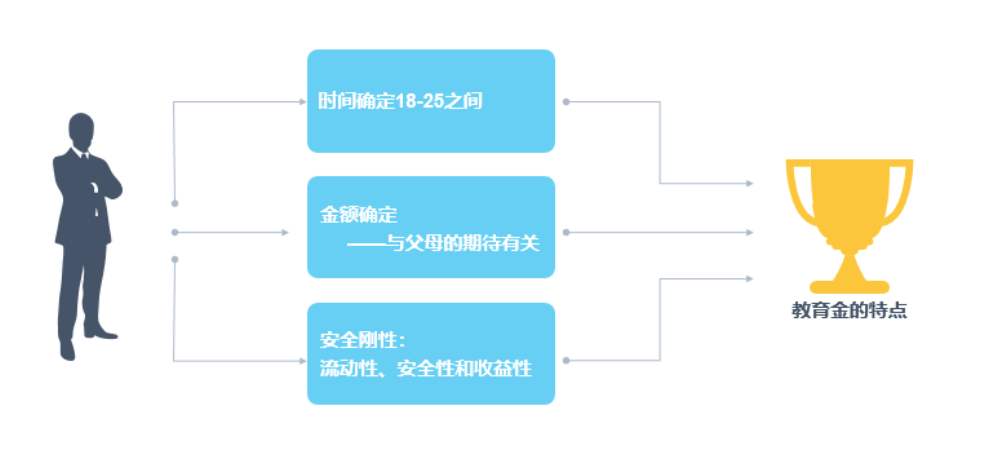

第二个问题是:少儿教育金有什么特点?

第一个特点是,时间确定,在孩子18-25岁之间,需要用到这笔钱,不能延迟。

第二个特点是,金额确定,这个与父母对孩子的期待和孩子自身的愿望有关系,想上好的学校,几乎是要准备更多的教育金,因为好的大学几乎都在一线城市。

第三个特点是,安全刚性,教育金储蓄对安全性要求较高,高风险的投资肯定不适合,比如说股票,在孩子上大学期间股票亏了怎么办?我们肯定不能跟孩子说,孩子你等两年,等爹的股票回本了咱再上大学?不太可能,孩子同意,自己都不答应。

第三个问题:什么样的父母需要准备教育金?

在从事财务规划相关工作这么多年里,一直在强调一个概念,就是生命周期,很多财务规划其实是建立在生命周期基础上的,典型的比如教育金和养老金规划。对大部分人来说,孩子上大学通常发生在自己50岁左右,60岁或者退休以后孩子才上大学的占比较少。你会发现很多时候,教育金规划和养老规划其实是紧密关联在一起的,而且还都是非常重要且耗资巨大的规划,如果我们没有从一开始就将两件事情通盘考虑,那等待我们的将是将孩子抚养至独立后,又要马不停蹄的开始准备自己的养老金,很快就老之将至,可能已经没有时间了。

我们回到今天的话题,什么样的父母需要准备教育金?大家可以想象一下:

50岁左右的我们处在一个什么样的状态?工作怎么样?身体怎么样?收入如何?主动收入多一些?还是被动收入多一些?

对于每个人来说答案都是不一样的。但是大概率情况下,孩子的教育金都应该是能够解决的,所以我们其实要考虑的是什么情况下我们不能准备好孩子的教育金?

第一种情况,突发身故或疾病,导致收入中断或家庭经济遭受重大损失,那这种情况我想我们需要的是基础的健康保障和家庭责任保障。

第二种情况,收入太低,没有积蓄,这种情况不太可能,我们不讨论,赶紧踏实努力工作。

第三种情况,收入不低,但就是攒不住钱,我有一个朋友做医药代表年收入百万,但无奈依然攒不下太多钱,那这种情况要做怎么办?那一定是想办法强制自己把钱存下来,设立几个专项目标为专项目标储蓄,比如教育和养老,人生中两件最重要的事情。

第四种情况,收入不低,但支出也是不少,房贷、育儿、赡养老人,那那都需要用钱,已经安排不出给孩子的教育储蓄了。这种情况应该参考第一条,承担如此重大的家庭责任,至少先把经济支柱的赚钱能力保障好,然后再考虑教育金的事情。

第五种情况,收入不低,能攒下钱,还特会投资。是不是这样的父母就不需要存教育金呢?除非他的投资都能保证孩子上学期间有学费,否则就需要专门设立教育金。

总结一下,第三类和第五类父母需要准备教育金,第三类需要某种方式强制储蓄,第五类需要通过适合的理财工具保证教育金的积累,而不会受到投资风险不确定性的影响。

第四个问题:哪些理财工具最适合做教育金?

股票适合吗?好像不太行,波动太大风险较高,没办法保证孩子上学的时候一定有钱拿出来,假设孩子上学那年突然股票停牌怎么办?我们总不能对孩子说,爸爸的股票停牌了,也不知道什么时候能交易,要不你先等等?股基和股票类似,波动性较大,债基貌似可以,货基和银行理财类似,安全性有保证,但收益不高且不稳定,典型的如余额宝,成立初期年化收益7%-8%,现在只有2.6%,一路走低;至于期货和比特币,没听说过用这个做教育金的,大多数人不会考虑。

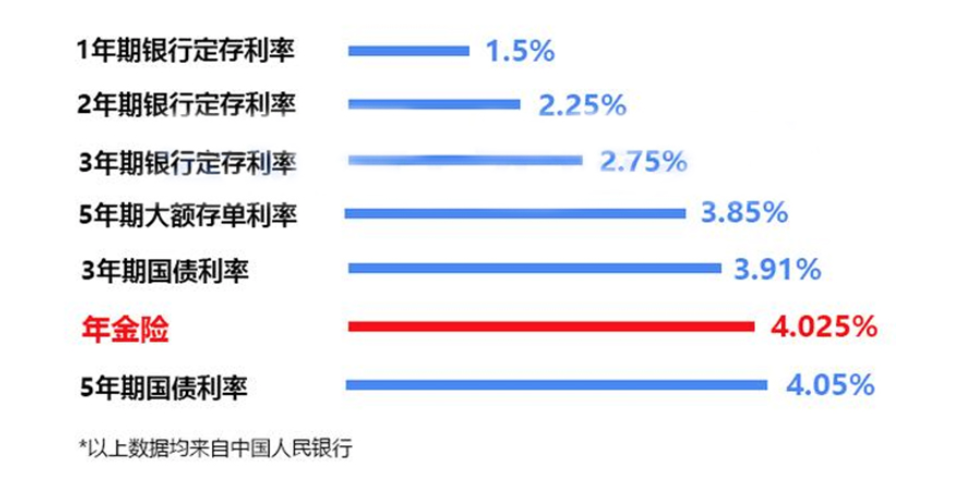

还有一个就是教育金保险,传统印象里大家会觉得收益不高,但实际上很多复利4.025%的年金保险在安全稳健的理财方式里面算是好的了,超过了大多数的银行理财和货币基金,如下图:

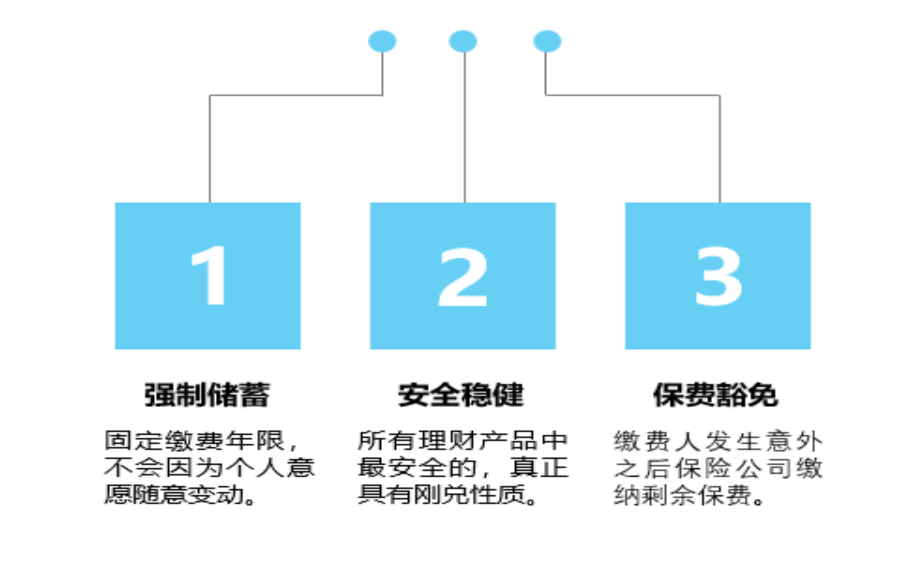

除了高收益之外,年金保险做教育金还有两个其他理财产品不具备的独特优势,一个是强制储蓄功能,固定缴费年限,只要开始缴纳第一笔钱,就必须完成后续缴费,不会因为个人的欲望和随意的想法改变教育金储蓄的目标,见过太多的父母在孩子刚出生的时候为孩子存了一笔教育金,结果几年之后变成了更大的家庭汽车,更大的房子,初为父母那股激动的心情过后,教育金的事情也忘记了。

另一个是保费豁免,缴费人发生意外之后保险公司来缴纳剩余保费,不会因为缴费人的意外而无法完成教育金储蓄的目的。这个功能是教育金保险最独特的功能。

如何筛选一款优质的教育金保险?

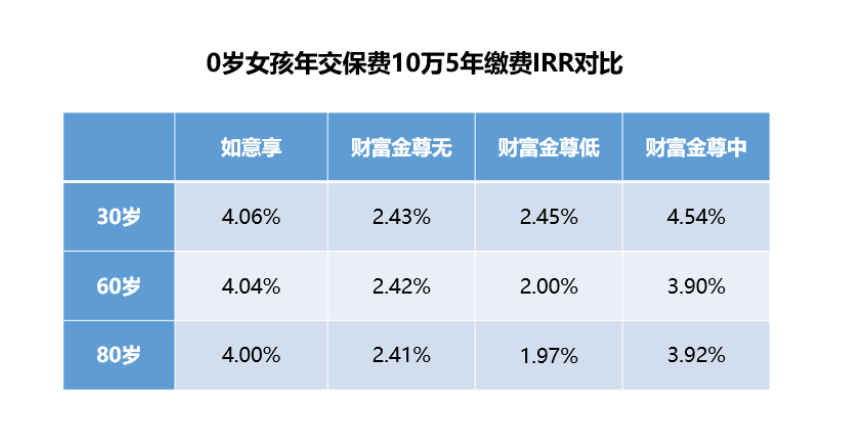

虽然年金保险在教育金储蓄上有很多优势,但也并不是所有的年金保险都适合做教育金储蓄。我们筛选年金保险做教育金储蓄的标准就两条:IRR内部回报率和产品结构。同时这两条也是年金保险坑最多的地方,为了方便说明,我们以市面上的年金保险【信泰如意享】和某安2019年开门红产品【财富金尊】对比。

首先说产品结构,简单理解就是这款产品的收益组成部分,如意享比较简单,就是现金价值,所有的收益都通过现金价值体现出来了,简单清晰一目了然。但财富金尊就不一样了,它是由主附险两款产品和四部分收益组成的,主险是一款分红型年金保险,除去每年固定返还的年金外,还有不确定的分红,视保险公司实际经营情况而定,还有保单本身的现金价值;附加险是一款万能保险,结算利率4%-5%之间(有没有很吸引人),主险的固定年金和浮动分红如果不用就可以直接进入万能险账户,“日计息月复利”。加上大品牌的加持,有没有感觉收益很高的样子?

高不高看外表是看不出来的,算一下IRR就行了。IRR叫内部回报率,你可以理解为年金保险剔除了各种成本和管理费用之后的真实回报率,是所有理财产品测算收益的指标。比较的结果如下:

财富金尊因为产品结构比较复杂,我们假设了三种情况:无分红、低挡分红和中档分红三种情况,结果就是如上图。财富金尊无分红和低分红差别不大只有2%左右,中档分红还可以,但依然低于如意享的内部回报率,也就是说财富金尊只有永远保持中档以上分红才有可能超过如意享,但是从过往的经验来看,保险公司分红大多数时候在中低档。有的人可能会问财富金尊那么多收益为什么收益反而低呢?其实就是障眼法,产品设计这么复杂很多时候就是为了掩饰收益上的劣势,让它看上去很美。

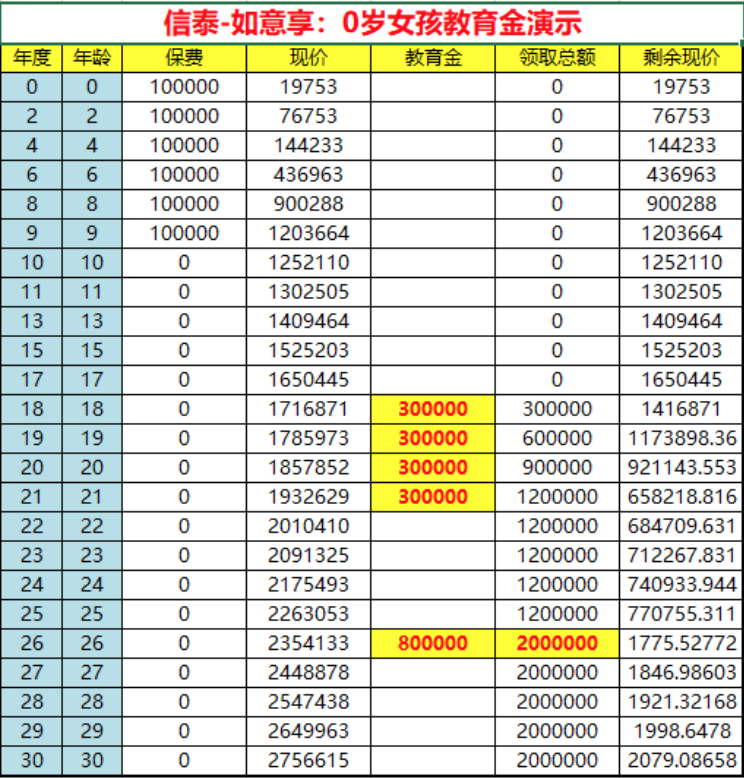

【信泰如意享】是我们从市面上筛选出来的无论IRR内部回报率,还是产品结构都最好的年金产品。保监会对年金产品的要求是预定高利率不能超过4.025%,如意享的复利率就正好是4.025%;产品结构也十分简单,几乎只要小学文化水平就能看懂,童叟无欺。给大家上个0岁女孩存教育金的案例:

用户每年给孩子存10万存10年,总计存入100万,从孩子18岁开始领取,每年30万,连续领取四年,26岁是可以一次性领取80万,总共领取200万。

这是它的一种演示方式,实际上你只需要看现金价值即可,比如22岁是保单里面有200万现金价值,你可以考虑一次性领取出来,这样也是可以的。

总之,领多领少早领晚领都是你自己决定。考虑到孩子大学毕业,通常父母这时候已经接近退休,如果孩子太优秀拿到巨额奖学金,父母也可以把这比转做自己的养老,非常灵活。

可以说如意享是目前市场上较好的年金类保险产品,但遗憾的是这样的产品即将离我们而去。8月30日银保监会发布132号文件,为防范利差损风险,未来将不再审批复利率在4%以上的年金产品。现有的4%复利的年金售完即止。

啥是利差损?简单说就是保险公司实际投资收益低于实际发行保单的利率,产生亏损,就叫利差损。

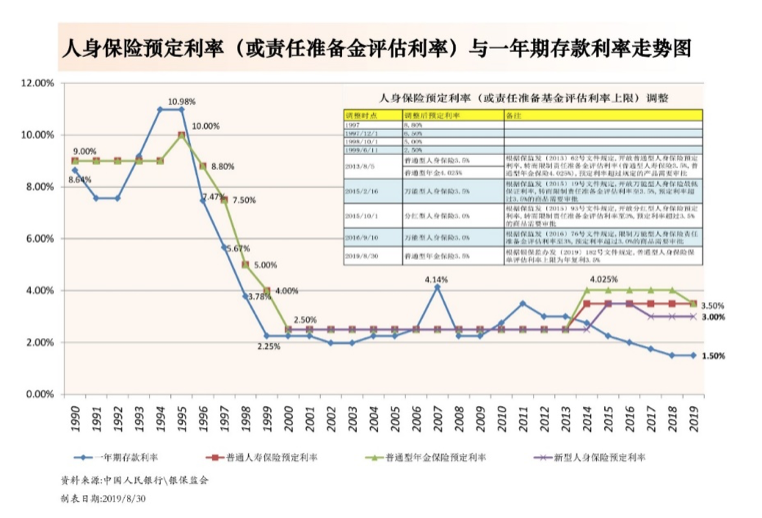

保险公司会干这种事情吗?当然会,最严重的利差损事故就发生在上世纪90年代。当时的银行利息最高10%以上,所以当时发行的保单利率也非常高7%-9%很正常(详见下图)。当时的中国人寿和中国平安卖了很多年复利8%、9%的保单,现在这些保单对于保险公司来说都是亏损的,因为保险公司的实际投资收益率远低于保单的利率。

你现在的年金4%复利,以后的投资收益会比4%还低吗?

我不能说一定会,但趋势很明显, P2P,五年前18%,现在8%;余额宝,五年前7%,现在2.4%;银行理财,五年前8%,现在4%。

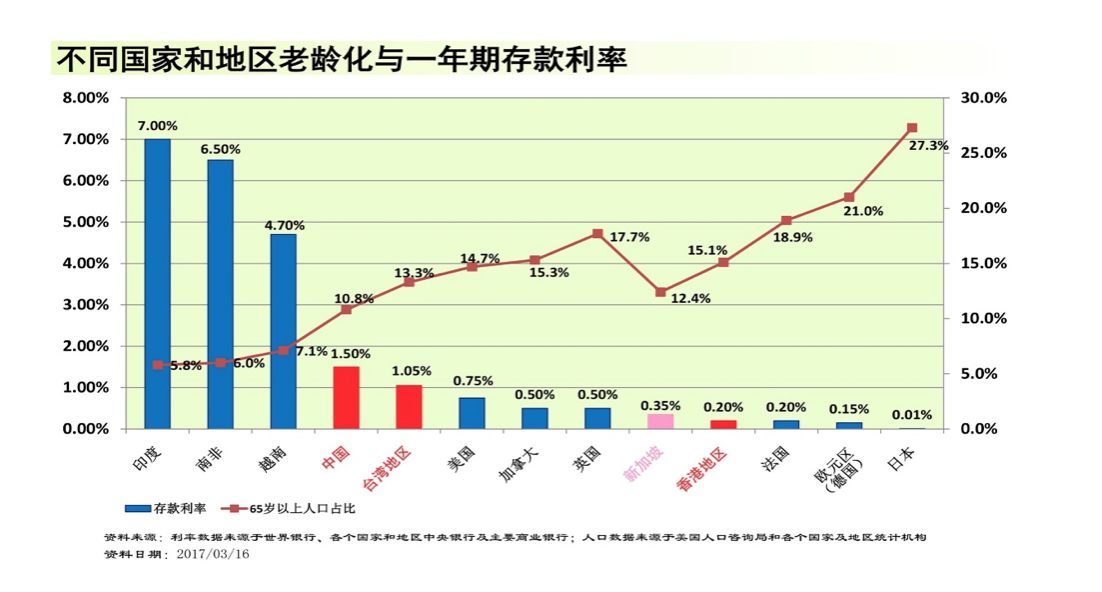

全世界范围内,老龄化与利率之间是成反比关系,老龄化程度越高利率越低。日本和欧洲是目前老龄化程度最高的,利率也是最低,几乎就是负利率,钱存在银行除了没利息,你还得给银行钱。

来源:宜人财富

原标题:来自父母的天使投资——教育金

评论