文 | 虎符财经 王雨涵

回忆一下,如果在十年前,你的闺蜜整容了,你一定会露出十分惊讶的表情。

而当下现今,即使看到从前小眼睛、矮鼻梁、短下巴的很平凡的同学,突然“换脸”变成大眼睛、高鼻梁、尖下巴的美女,应该也不会感到太大的奇怪。

当今时代,医学美容早已走进了大众的消费和生活中,而在无数人追求快速变美的背后,医美行业也出现了爆发式增长。

随着中国医美市场蓝海打开,受益于“颜值经济”的华熙生物在经过上交所四轮“轰炸式”问询,科创板首发上市申请获得通过,如今正在等待拿到最终的入场券。

不过,华熙生物的“颜值”生意是真的是一门好生意吗?

“颜值经济”受益者华熙生物

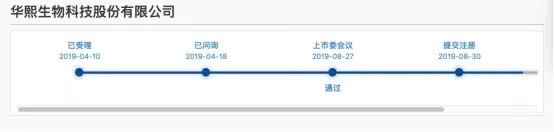

从上交所科创板股票发行上市审核页面可以看到,华熙生物自4月10日科创板上市申请被受理后,已经于8月27日通过上市委会议,并且于8月30日提交了科创板注册,这意味着,华熙生物正在等待科创板上市的入门券了。

实际上,华熙生物原间接控股股东开曼华熙2008年就在港交所主板上市,直至2017年11月,在港股上市9年后,开曼华熙退出港股市场,花费31.29亿港元完成私有化。

私有化后的华熙生物转战科创板,并于今年4月10日科创板上市申请获得受理,而一时之间,受益于“颜值经济”,毛利率堪比茅台的声音也迅速成为资本市场热议的话题。

华熙生物成立于2000年,是以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模居国际前列。

公司凭借微生物发酵和交联两大技术平台,开发有助于人类生命健康的生物活性材料,建立了从原料到医疗终端产品、 功能性护肤品及功能性食品的全产业链业务体系,服务于全球的医药、化妆品、 食品制造企业、医疗机构及终端用户。

作为玻尿酸龙头,受益于行业发展,公司业绩2018年出现爆发式增长。从招股说明书显示,2016年~2018年归属于母公司股东的净利润分别为2.69亿元、2.22亿元、4.24亿元,2019年一季度归母净利润1.07亿元。

值得一提的是公司的毛利率,2016年~2018年以及2019年一季度,公司综合毛利率分别为77.36%、75.48%、79.92%、77.52%,近三年公司综合毛利率一直保持在接近80%的水平,相关媒体称其毛利率堪比茅台等优质白酒企业。

但现实是,华熙生物如此高的毛利率是否能够持续要打个问号。

根据南方医药经济研究所的数据,我国医药级的透明质酸终端产品市场规模从2014年的42.6亿增长到2018年的79.7亿,复合增速为17%。但伴随着市场规模的增长,玻尿酸品牌也越来越多。

虎符财经查询发现,通过药监局审批的玻尿酸品牌已经有十余个,其中包括瑞蓝、伊婉、乔雅登等进口品牌,以及逸美、舒颜、爱芙莱、海薇等国产品牌,在竞争激烈的背景下,华熙生物是否还能维持接近80%的毛利率?

华熙生物在回复虎符财经时表示,目前公司的主要业务为原料产品、医疗终端产品和功能性护肤品,2018年这三大业务在主营业务收入中的占比分别为51.7%、24.82%、23.04%。对于华熙生物,医美产品只是医疗终端产品中的一部分,因此医美市场的竞争变化对公司盈利影响有限。

与此同时,公司的研发投入占营业收入的比例也长期处于低位,2016年~2018年研发投入占营收比例分别为3.27%、3.14%、4.19%,2019年一季度为4.39%。

对此,上交所问询提到,在研发费用率低于同行业可比公司的情形下保持国际领先地位的方法和合理性、相关的披露是否准确、研发费用的投入是否充足、是否存在资本化的研发费用、是否存在关联方替公司支付费用或体外支付费用的情形。

冲刺科创板历经四轮问询

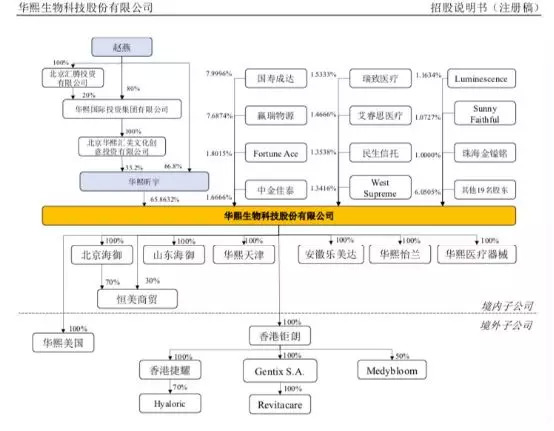

实际上,自华熙生物递交科创板申请后,监管层对其华熙生物进行了四轮“轰炸式”问询,问题多达数十个。其中,针对公司实控人赵燕控制了大量企业,部分从事医疗业务并与发行人存在关联交易等现象,给予了重点询问。

从华熙生物的招股书来看,华熙生物实控人为赵燕,其持股的华熙昕宇以65.86%的持股比例成为公司的大股东。

而华熙生物也并非赵燕的唯一产业,相反华熙昕宇及赵燕直接或间接控制了逾100家其他企业,涉及板块包括医疗美容服务板块、房地产板块、投资板块、金融板块、其他板块。

上交所在对华熙生物科创板申请时就对其提出问询:要求发行人说明实际控制人控制的企业实际从事的业务,主要财务情况,是否存在大额亏损,如是,说明原因。

针对上交所问询,华熙生物给予的回复称:“其中医疗美容服务板块企业因医 疗美容服务行业人工成本、房租成本较高,且相关企业进入该行业较晚,需要 积累管理经验及探索合适的经营模式,现处于亏损状态,但经营状况正在好 转;个别房地产板块企业因所持投资性房地产公允价值变动、处于前端开发阶 段等原因导致 2018 年大额亏损;除上述企业外,投资板块、金融板块和其他板 块业务经营和财务状况正常。”

另一方面,华熙生物的股东阵容也较为豪华,中国人寿旗下的国寿成达持有华熙生物7.9996%股份,此外,瑞致医疗、艾瑞思医疗、民生信托、赢瑞物源、新希望医疗等数十家机构也扎堆华熙生物。

不过,招股说明书称,“发行人自 2018 年 1 月 1 日至本招股说明书签署日,发行人新增股东为发行人全部 31 名股东。”

虎符财经发现,包括国寿成达、民生信托、新希望医疗在内的机构,都是2019年2月、3月左右才从通过股权转让“火线”成为公司股东的,而紧接着2019年4月华熙生物就递交了科创板招股书。

另一方面,监管层问询还涉及大众关心的问题,包括2018年公司分红超10亿元、与福瑞达生科及其关联公司是否存在其他利益安排等。

评论