文 | 金科社 李杰

马化腾卸任腾讯征信法人代表和执行董事职务

9月19日,一则马化腾卸任腾讯征信有限公司法人代表的消息在业内流传。

金科社查询国家企业信用信息公示系统发现,腾讯征信有限公司法人代表已经替换成腾讯公司副总裁林海峰,林海峰同时出任腾讯征信有限公司董事长,而马化腾除了卸任该公司法人代表之外,已经不再出现在该公司“主要人员信息”名单中,而自2016年7月18日,马化腾在腾讯征信有限公司的职务一直都是执行董事。

国家企业信用信息公示系统显示腾讯征信有限公司法人代表已经更新为林海峰(金科社截图)

大家对一项业务是否是公司未来的重点方向的一个判断就是:这个业务是不是老板亲自挂帅。

显然,腾讯征信就是大家期待中的明日之星,这从马化腾亲自出任该公司法人代表和执行董事职务就可见一斑。

来自天眼查的信息显示,在腾讯大陆主体公司“深圳市腾讯计算机系统有限公司”及53个投资公司、571个拥有实控权的企业主体中,马化腾现仅担任深圳市腾讯计算机系统有限公司、腾讯科技(深圳)有限公司、财付通支付科技有限公司等寥寥9家企业的法人代表.

如果刨除藤青、华骏、腾创等控股型公司和深圳市腾讯计算机系统有限公司、腾讯科技(深圳)有限公司之外,马化腾仅出任财付通支付科技有限公司、深圳市财付通网络金融小额贷款有限公司两个“财付通”腾讯法人代表。

如果刨除藤青、华骏、腾创等控股型公司和深圳市腾讯计算机系统有限公司、腾讯科技(深圳)有限公司之外,马化腾仅出任财付通支付科技有限公司、深圳市财付通网络金融小额贷款有限公司两个“财付通”腾讯法人代表。

马化腾仅担任9家“腾讯系”公司法人代表(金科社截图)

显然,在腾讯征信有限公司成立之初,马化腾亲自出任法人代表,表明腾讯公司及马化腾本人对其抱有极大希望,众所周知的是:金融的本质是信用。而征信有可能成为腾讯金融科技腾飞强大助力,正是腾讯金融科技业务未来1年内有可能超越游戏业务成为腾讯整个公司的第一大业务板块收入来源。

显然,腾讯征信没有达到当初的预期。

背景:业内仅百行征信一家持牌,腾讯征信、芝麻信用无牌开展个人征信业务

征信这一拥有巨大想象力的蛋糕是在同一时间摆放在马化腾和马云面前的。

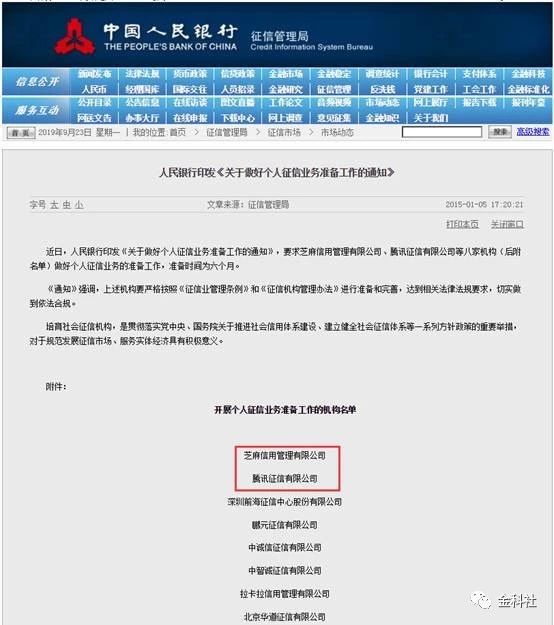

中国人民银行下发《关于做好个人征信业务准备工作的通知》,腾讯征信、芝麻信用在列(截图来自人民银行网站,金科社截图)

2015年1月中国人民银行下发《关于做好个人征信业务准备工作的通知》,要求芝麻信用管理有限公司、腾讯征信有限公司等八家机构做好个人征信业务的准备工作,准备时间为六个月。

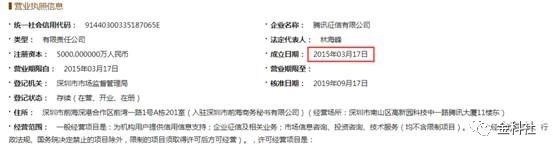

金科社查询相关资料发现,腾讯征信有限公司成立于2015年3月17日,与蚂蚁金服旗下的“芝麻信用管理有限公司”(成立于2015年1月8日)几乎是前后脚成立的。

腾讯征信成立于2015年3月17日(截图来自国家企业信用信息公示系统,金科社截图)

芝麻信用成立于2015年1月8日(截图来自国家企业信用信息公示系统,金科社截图)

但直到试点业务结束,8家机构无一获得央行个人征信业务牌照。

针对8家试点机构无一获得央行个人征信牌照事宜,时任人民银行征信局局长万存知回应称,主要有三个“没想到”:

一是没想到发完通知对8家机构进行个人征信业务准备后,刚起步就碰上互联网金融整顿,互联网金融整顿到现在还没结束。换句话说是互联网金融业态到现在也不稳定,也不定型。

二是没想到社会公众对个人信息保护的意识空前高涨,对8家机构要求更高了。

三是没想到8家机构实际开业准备的情况离市场需求和监管要求差距较大。

综合判断,8家进行个人征信开业准备的机构目前没有一家合格,在达不到监管标准情况下不能把牌照发出去。

百行征信股权结构图(金科社截图)

2018年2月22日,人民银行官网发布消息称,百行征信有限公司的个人征信业务申请已获央行许可,而腾讯征信、芝麻信用和其他八家开展个人征信业务准备工作的机构一起成为百行征信的股东之一。

好孩子腾讯征信VS激进的阿里芝麻信用

虽然腾讯征信、阿里芝麻信用均未单独获得央行个人征信业务牌照,但这并不意味着两个主体公司从此就毫无作为,即使在央行个人征信业务正式许可百行征信后,二者的表现大不一样:腾讯征信是标准的听话“乖乖仔”,而芝麻信用行事更激进大胆。

对互联网巨头们来讲,征信业务最直接的想象空间就是信用卡产品了。腾讯阿里也是这么做的。

2014年3月11日,腾讯和阿里巴巴分别宣布与中信银行展开网络信用卡业务,双方用户可以通过微信或者支付宝钱包在线办理信用卡,即时申请、即时获准。也即引发众人极大想象空间的“虚拟信用卡”。

2014年3月11日,人民银行发文叫停了腾讯、阿里的虚拟信用卡产品。二者绕过银行自建征信体系的努力受挫。

2016年11月24日,支付宝上线了“圈子”功能。这个类似社群的新功能,依据人群及兴趣,划分出多个共享社区。而在这之中,“校园日记”及“白领日记”两个圈子,引发舆论关注。

在规则制定上,上述两个圈子只限女性用户发布图文信息,男性用户可点赞及打赏,而如果信用积分“芝麻信用”积分超过750分,则可以评论。部分女性用户通过发布大尺度照片,吸引更多打赏。

支付宝“圈子”这种打擦边球的做法引起了公众普遍批评,并有人直指支付宝是滥用芝麻信用分数,“圈子”也在争议声中黯然下线。

这就是在业内引起巨大争议的支付宝“圈子事件”。

在芝麻信用因为“圈子事件”被公众声讨的同时,腾讯征信在市场几乎没了声音。金科社查询腾讯征信(腾讯信用)公众号发现,从2015年6月26日发布腾讯征信和浦发信用卡的合作后,至今总共15次推送,统计下来发布了3个合作(浦发信用卡、广发信用卡、与深圳共建数字住房租赁平台),其他几乎都是参展推送信息,最后一条推送信息显示时间为2018年1月11日。停更近20个月,处于极度不活跃状态。

2018年1月30日,腾讯信用启动全国公测,公测核心产品即微信信用分。据媒体报道,该公测内容在1月31日已经看不到了,在其公众号只有一条《关于“代开腾讯信用”的风险提示》内容,据说是因为“公测一天被叫停”。

“腾讯信用分”的百度百科显示:腾讯信用分,与支付宝芝麻信用类似,腾讯信用分同样是根据履约、安全、财富、消费以及社交这五项成绩来判定综合成绩,最低300分,最高850分。

彼时媒体都还在期待,腾讯信用分将和已上线运营3年的阿里芝麻信用打擂台,但腾讯信用公测已经悲剧了。虽然微信支付分还在通过一些间接的渠道测试,但影响力完全无法和芝麻信用相比。

芝麻信用市场动作频繁(金科社截图)

如今,芝麻信用已经打造了包括个人信用、企业信用一系列相对完备的业务体系。芝麻信用相关负责人曾经披露了芝麻信用相关数据:截止2018年底,芝麻信用为用户免押金额累计超1000亿元。

有人说,阿里的芝麻信用团队充满狼性,狡诈、目标性强,总能找到一条出路:同样是没有央行个人征信业务许可,芝麻信用就找到了游离于监管之外的业务体系,而腾讯征信这个听话的好学生几乎还在原地踏步。

腾讯征信官网“系统维护中”(金科社截图)

《腾讯征信有限公司2018年度报告》显示共12人参加社保(金科社截图)

来自天眼查“腾讯征信有限公司2018年度报告”社保信息显示,共为12人缴纳了“五险”,同期芝麻信用参加社保的人数是135人。

当然,腾讯公司毕竟把控包括微信支付在内的海量个人及企业数据,闭环的生态系统让其他征信公司只有眼红的份,虽然腾讯征信实际业务开展明显已落后于阿里芝麻信用,但凭借独特海量数据优势,拍拍网、腾讯搜搜的悲剧未必在腾讯征信领域再次上演。

不过,守着超过10亿用户这一巨大的金矿,腾讯征信需要思考如何找到一条合法合规的通往财富之路。

评论