文 | 初善投资

最近市场爱概念,搭上华为、5G、半导体的就疯涨,此时有必要再次整理地雷股名单,追概念容易踩雷。在之前的文章中,初善君提到财务造假的七大迹象,除了异常的毛利率难以直接量化外,其他指标均可以直接量化。

这就是今天初善君要做的事情,冒险整理A股历史上最全地雷股名单,当然更建议各位理解每个指标背后的逻辑,切莫简单对号入座。

1、经营现金流差

经营现金流不好是质疑财务造假最常见的指标。经营现金流差可能有两个原因:一是该收的没收回来,表现是应收账款高估;二是该付的已经付出去了,表现是存货高估。又或者说企业在产业链条中竞争力差,导致无法占用上下游的资金;又或者说营业收入都是虚构的,钱根本收不回来,只是体现在应收账款里。

总之,经营现金流不好是原罪:跟男篮菜一样,怎么解释都没用。

那么如何判断经营现金流差呢?初善君一直用的是净现比,意思是净利润现金含量,即经营现金流量净额/净利润,就是说企业实现一元净利润实际流入多少现金。长周期来看(10年以上),经营活动现金流量净额/净利润应该大于1。看整个A股的净现比,扣除金融业之后,A股实现净利润1.94万亿元,经济活动现金流量净额为2.55万亿元,净现比为1.32,也就意味着A股实现1元的净利润,那么流入的现金为1.32元。

初善君筛选发现,2015年至2019年半年报连续五年经营现金流为负的企业多达60多家。当然里面有许多因为商业模式问题导致的经营现金流差,比如环保业的国祯环保、博世科、巴安水务等,也有一些被证实了财务有问题,比如保千里、巴士在线等。

从投资的角度完全可以一票否决:连经营现金流都是负的,何谈为股东创造价值呢?

数据来源:初善研究,部分连续五年经营现金流为负的企业。

数据来源:初善研究,部分连续五年经营现金流为负的企业。

2、存贷双高

货币资金和短期借款都很高,简称存贷双高,尤其是长期的存贷双高,是虚增货币资金或者控股股东占用上市公司资金最直接的迹象。比如康美药业、康得新、辅仁药业的案例举不胜举。

又比如信威集团,截止2018年底,公司年报显示账面资金高达111亿,然而2019年1月,16信威01债违约,债券规模20亿,又是典型的111亿资金还不起20亿的借债,要知道公司借壳上市后募集资金上百亿,这些钱去了哪里不言而喻了。

关于究竟多高算存贷双高并没有标准答案,初善君这里做了一个简单的统计:货币资金占总资产的比重大于20%,短期借款加上一年内到期的非流动负债占总资产的比重大于20%,即货币资金和短期有息负债占总资产的比例均超过20%算作存贷双高。

整理发现,截止2019年6月30日,一共90多家企业属于这种情况。其中有一些企业已经开始爆发危机,比如科迪乳业。

数据来源:初善研究,部分存贷双高的企业。

此外,关于存贷双高的合理解释初善君之前也分析过,同时碰到存贷双高的企业如何去判断是否有虚增货币资金初善君也解释过很多次,需要的话可以关注公众号初善读财报最新的货币资金的内容。

3、关联交易

提到大A股关联交易,不得不提两个典型公司,一个是当年集万千宠爱于一身的乐视网,一个是不知关联方在何处的神雾环保。

然而时至今日,两家公司股价回撤均超过90%,神雾环保股价最高接近400亿,现在只有36亿;乐视网股价最高接近1600亿,现在市值不到70亿。这种暴跌,跟关联交易有很大的关系。

之前初善君也写过,关联交易带来两个资本市场最怕的问题,一是公司业绩是否对关联方及关联交易存在依赖,二是担心公司是否借关联交易调节业绩。

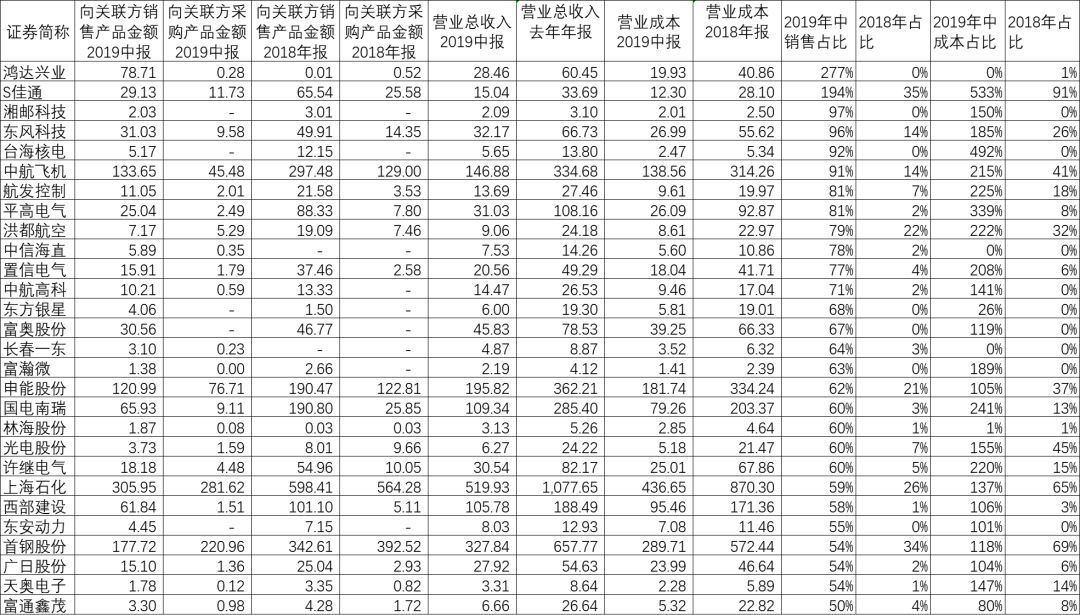

筛选发现2019年上半年通过关联交易确认收入占比超过50%的企业高达29家,不可否认里面的中航飞机、航发控制、平高电气、中信海直等军工类企业属于正常操作,有些公司估计就很危险了。

数据来源:初善研究,部分依赖关联交易的企业。

数据来源:初善研究,部分依赖关联交易的企业。

4、海外收入

海外收入由于核查难度大,被很多A股公司用来隐藏造假,而且屡试不爽。

比如改造地球的信威集团,比如2015年和2016年国外实现营业收入33亿和27亿,占比超过90%,而这些收入的毛利率高达91%和85%,这那里是电信设备,比洗钱还赚钱。2017年之后,国外收入骤降至0.88亿和0.02亿,康得新的毛利率至少还是稳定可信的。

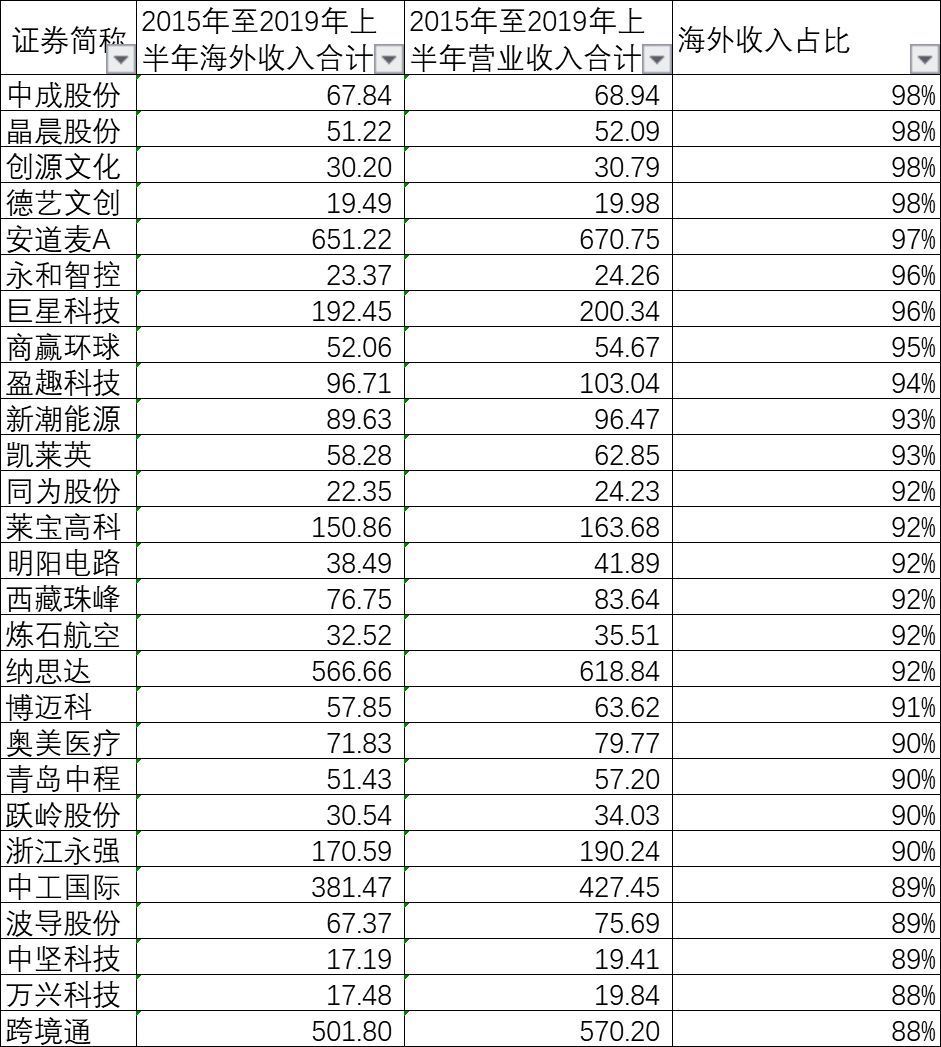

筛选发现,海外收入占比超过70%的公司多达112家,比初善君预想的要多得多。其中有些公司是因为收购海外公司,比如安道麦、新潮能源、纳思达等,其他的初善君不熟悉就不多说了,各位可以自查。

数据来源:初善研究,部分海外收入占比高的企业。

数据来源:初善研究,部分海外收入占比高的企业。

5、实控人股票质押比例过高

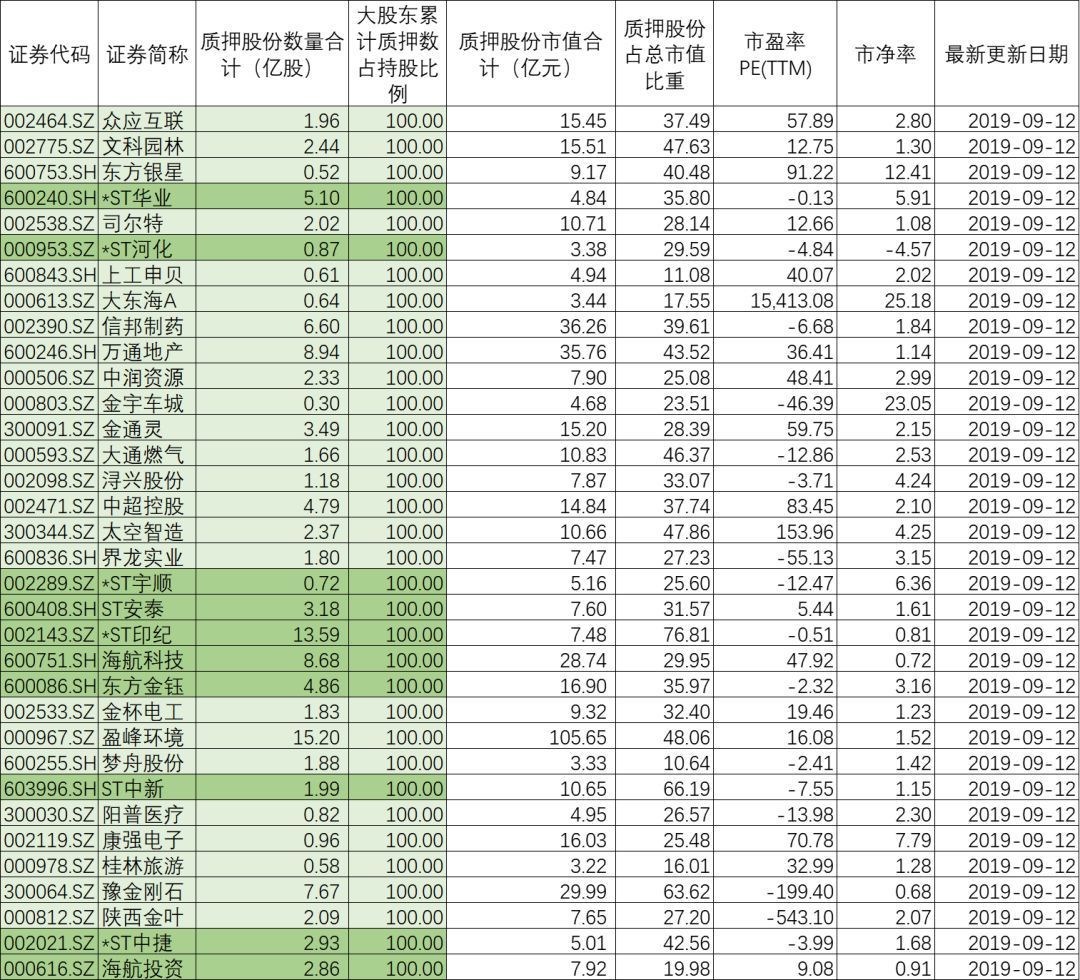

这样的情况在A股也是一个经常性的现象,实控人股票质押比例过高。股票质押在一般情况下是公司实控人进行融资的手段,是一件好事。但是如果公司实控人过多的质押股份,会形成很大的风险,一方面在于其经营上缺钱,一方面一旦股价低于质押价格,很可能遭遇平仓,使得股价进一步的降低。一个是经营上出现问题,一个是股价出现闪崩,两方面都不好。

筛选发现,A股现在质押风险依然非常好,超过150家的上市公司大股东股权全部质押了,换句话说,这些上市公司大股东的资金链非常紧张,不排除因为股票质押而导致股份冻结。

数据来源:Wind,初善研究,部分高质押的企业。

数据来源:Wind,初善研究,部分高质押的企业。

6、分红少虽然A股的传统是分红不积极,但是财务造假的公司一定更吝啬。因为净利润是虚增的,怎么会有钱进行大额分红呢。

筛选发现A股铁公鸡依然很多,2009年至2018年十年不分红的企业几百家,分红率低于10%的几百家,看不下去了。当然有些公司说没赚钱所以不分,有些是可能做了假账。因此初善君剔除了金融业、和盈利金额小于10亿的企业,仍有大量的公司分红率低于10%,这些公司里有些值得怀疑,比如紫鑫药业等。

数据来源:初善研究,部分分红率低的盈利企业。

数据来源:初善研究,部分分红率低的盈利企业。

必须强调的是,以上分析均是基于所谓的造假迹象,并不能说明企业是否造假,更需要结合企业商业模式、上下游客户情况等分析,查看是否实现逻辑自洽。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论