记者 |

未来五年,我国消费金融仍会高速增长。与此同时,消费金融在快速发展过程中的新风险亟待规范。

9月24日,国家金融发展实验室发布《经济结构升级中的消费金融——创新与发展》(下称“报告”),分析了消费金融行业目前存在的四个问题,具体而言主要包括:

一是消费金融领域的结构性失衡依然存在,我国的消费金融总体覆盖率远低于发达国家,并且长尾客户覆盖力度依然不足。

从整体覆盖范围上看,我国消费金融供给仍显不足。对比发达国家80%以上成年人可从银行获得消费金融,我国仅40%成年人可以获得传统金融机构的服务。

二是传统商业银行的信贷模式因授信成本过高、征信缺失制约了消费金融的发展。解决7亿多消费金融缺乏或相对不足人群的可获得性问题,显然是我国消费金融领域的当务之急。造成这种结构失衡的根源,与传统信贷模式受到的制约不无关系。

三是由于征信体系不完善以及竞争的加剧,多头信贷问题依然存在;并且近几年消费金融违规挪至房市等投资渠道的现象也较为突出;具体而言,在互联网消费金融平台的记录未完全纳入征信系统、中小消费金融平台信息共享不足的情况下,近几年消费金融中多头借贷的现象严重。

根据易居研究院的数据,2017年上半年,80%的新增住户短期消费贷款流向了房市。由于目前对消费贷的流向没有一个完整的监控机制,尤其是商业银行所发行的不限定类型消费贷,消费贷款一旦套现取出后再跨银行转入,就无法继续监测资金去向。

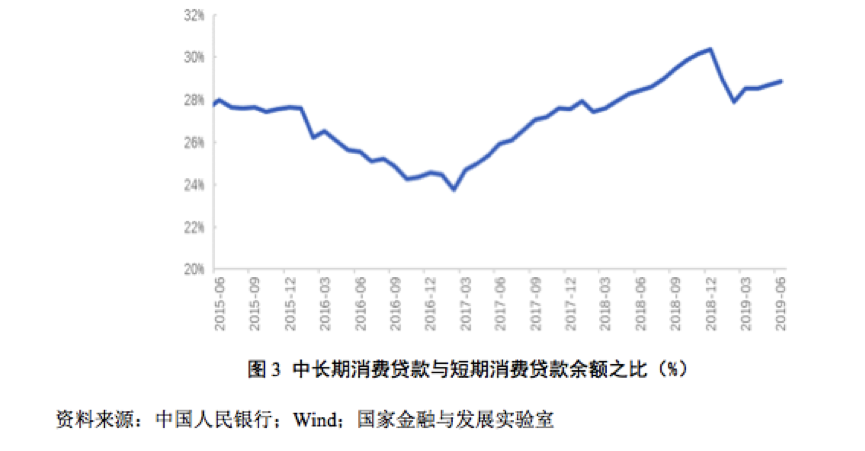

从消费贷款期限结构变化也能看出房贷流向房地产的端倪,相较以房贷为主的居民中长期消费性贷款而言,短期消费性贷款则对应着真正的居民消费,是实现以消费促增长的主动力。但2017年以来,中长期消费贷款与短期消费贷款余额之比持续上升,由2017年初的23%上升至2018年底的30%以上,直至2019年初才有所放缓。

四是消费者保护有待加强。

四是消费者保护有待加强。

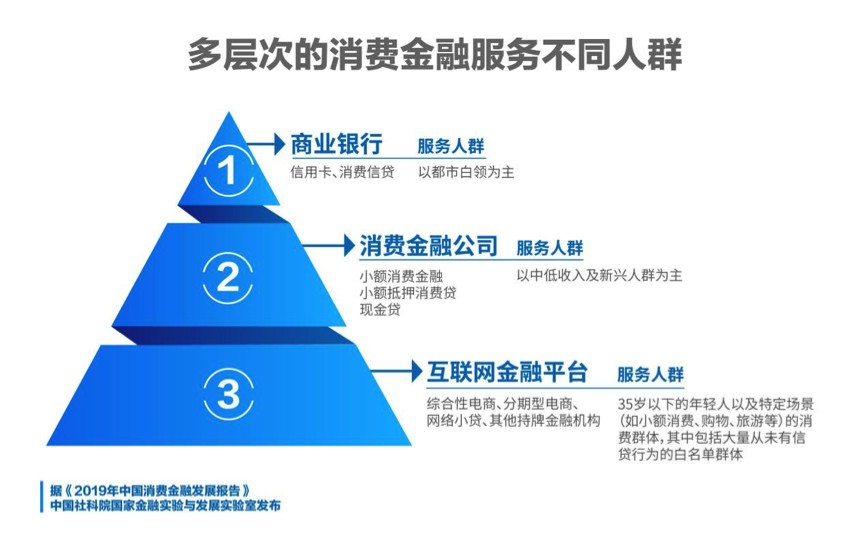

报告认为,目前消费金融的参与机构主要有商业银行、消费金融公司、互联网金融平台三类,这三类参与者分层、互补发展,将消费金融服务覆盖至不同人群。其中,互联网金融平台以其技术、场景能力触达长尾人群,满足大众高频、小额的普惠金融需求,是中国消费金融领域最大的创新。

报告预计,从行业整体发展空间来看,预计我国消费金融行业仍会有五年以上的高速成长期,预计表内消费金融占总信贷规模有可能突破25%以上。

报告建议,从监管角度看,消费金融行业未来规范的重点将集中在完善监管政策、加强信用风险管理、加强行业信息共享、防范金融科技滥用、加强消费者权益保护、完善多层次信用体系等方面。

从消费金融机构角度,未来的创新应从如下几个方面展开:一是深挖有效消费场景;二是构建完善的风险控制体系;三是在监管合规的前提下,充分运用金融科技,使消费金融更好地服务实体经济、服务人民生活。

评论