文 | 功夫财经 李大霄

近日,世界银行行长戴维·马尔帕斯表示全球经济减速的幅度将超过此前的估计,2019年全球经济实际增长率很可能达不到世行6月预测的2.6%。国际货币基金组织IMF在7月份就将2019年和2020年全球增长预期下调至3.2%和3.5%。

全球经济增长放缓的预期在债券市场也有反映,已有约15万亿美元的债券收益率为零或负值,资金风险偏好大幅下降意味着投资者对实体经济增长前景的谨慎态度。由于经济增长放缓预期,全球多家央行采取了降息措施,大面积货币宽松局面再现。

作为全球第二大经济体,我国经济增速虽也有放缓迹象,然而增长水平仍显著高于全球其他主要经济体,且随着改革开放政策持续推进,一系列制度红利、税收优惠以及实际利率下调等利好政策效应也将会及国内经济发展,一些行业龙头企业更是获得较好的增长表现。

因此,A股行情发展不仅会受益国内经济政策红利以及绩优蓝筹股较好表现,还有望受益全球宽松潮带来的资金借贷成本下降的利多。

01、美联储二度降息,仍未表明利率变化预期

9月19日,美联储宣布将联邦目标基金利率区间下调25个基点至1.75%-2.00%。尽管投资者普遍预期这是美联储新一轮降息周期,美联储主席鲍威尔依然表示,美联储未来的货币政策将根据经济发展形势、经济发展前景及风险因素的变化情况而制定,没有一个预设的路径。

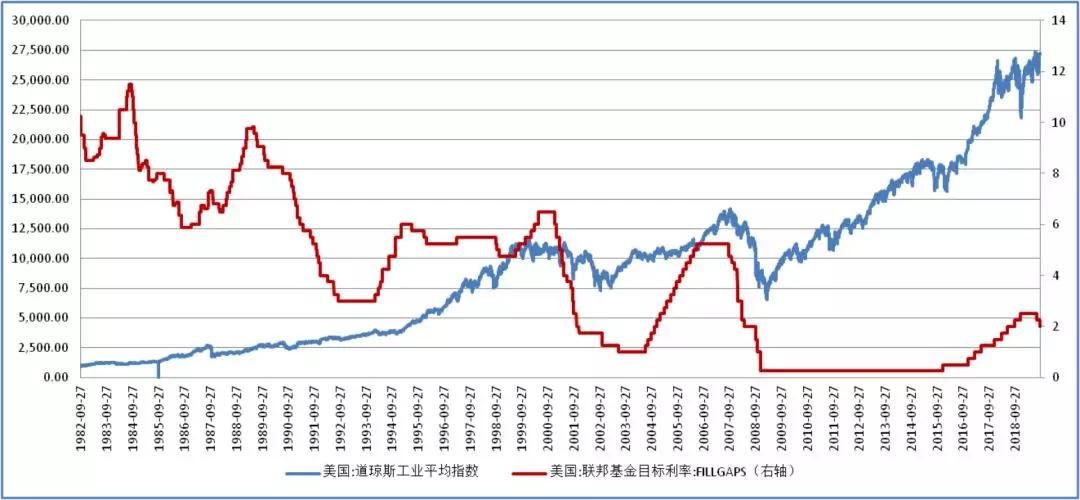

此次降息的起始利率水平与此前两次降息周期的起始利率水平有着较大差异。2000年5月16日的美联储基准利率为6.5%,2006年6月29日的美联储基准利率为5.25%,而2018年12月20日的美联储基准利率为2.5%。

显然,最新一轮的利率高点大幅低于此前两轮加息周期的利率高点,2.5%的利率水平与美联储历史利率均值水平相差无几。所以,美联储主席对未来利率走势的谨慎是可以理解的。

同时,在2008年次贷危机之后,国际资本的风险偏好水平并未显著提升,投资者还是偏好绩优且能带来持续回报蓝筹股,或新兴行业的龙头品种,主要股市的指数权重股估值被不断推高,而实体经济大面积繁荣的局面并未形成,或者说是互联网、通信、人工智能等科技能力对实体经济的促进作用仍有待加强,因此,目前货币当局的政策调控难度加大。

▲美联储利率走势与道琼斯指数对比 数据来源:wind

02、全球多家央行降息,应对经济增长不确定性

今年以来,全球已有30个国家货币当局宣布降息。美国与世界多国贸易摩擦问题、美国技术制裁对全球供应链的冲击、英国脱欧、中东地缘政治紧张等不确定性因素都对世界经济发展预期造成影响。

在部分发达经济体和新兴市场中,投资和耐用消费品需求持续低迷,企业和家庭长期支出受到抑制,国际贸易疲软。降息作为逆周期宏观调控措施,已经成为全球多个国家应对经济放缓形势的重要选择。在这种背景下,国际资金成本也将相应出现回落。

03、国际资本避险情绪犹在,或推涨低估优质资产

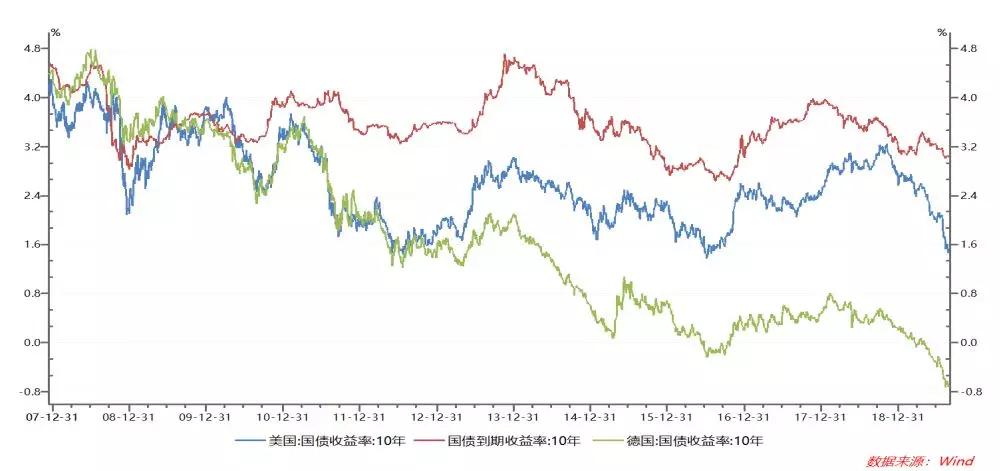

面对全球经济增长放缓预期,国际资本避险情绪高企,美国十年期国债收益率快速下探至1.74%,而德国十年期国债收益率则只有-0.5%,已有约15万亿美元债券收益率为负数。显然,避险情绪高企推高了债券的估值水平,进而债券回报率大幅下降。

因此,新增避险资金或继续买入这些低回报率的债券,或调整风险偏好,挖掘低风险其业绩优良、回报丰厚的资产。而这些优质资产在资金的支持下若有更好业绩表现,那么,留守在低回报率债券当中的资金也会重新审慎其资产配置结构,这样低估优质资产价格将继续上涨。

▲中、美、德三国国债收益率水平 数据来源:wind

04、A股蓝筹业绩成长较好,将受益外资流入预期

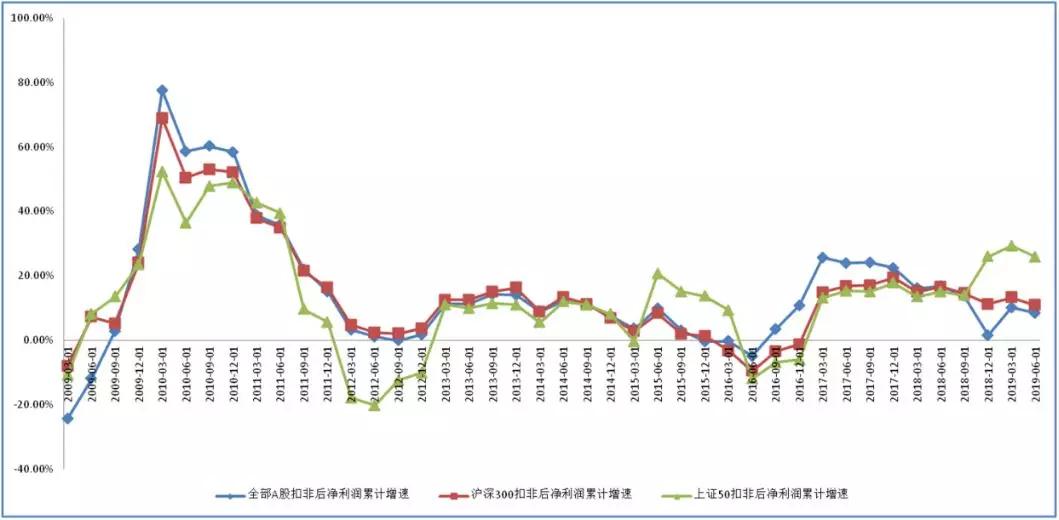

2018年下半年以来,A股蓝筹品种业绩表现要明显好于市场平均水平,尤其是利润增长水平。2019年上半年,全部A股、沪深300板块和上证50板块的营收增长分别为12.65%、15.84%和18.90%,而这三个板块扣非后净利润增速分别为8.44%、10.89%和25.95%。

2019年,通过沪深港通流入A股的北向资金规模达到1823.67亿元,其中大量资金配置到业绩成长较好的A股蓝筹品种。目前,沪深300板块和上证50板块的市盈率为12.2倍和9.7倍,市净率为1.55倍和1.26倍,其估值水平仍处于历史较低水平,因此,后市仍有望受益外资持续流入预期。

▲A股市场主要板块利润增速 数据来源:wind

05、各大国际指数公司稳步推进增持A股步伐

标普道琼斯国际指数公司此前宣布,1099只A股标的将于9月23日开盘前一次性以25%的纳入因子纳入其指数体系;富时罗素指数公司2019年9月的季度调整名单也将9月23日生效,即富时罗素将把中国A股的纳入因子由5%提升至15%。

两大国际指数公司的调整纳入A股的权重,预计将为A股带来51亿美元的被动增量资金。富时罗素还表示,或将于2020年9月就进一步提升A股纳入因子向市场参与者征询意见。

随着国内资本市场改革开放的进程不断推进,国际指数公司持续开展A股市场布局,那么,过剩的国际资本必将考虑中国经济发展的机会和A股的投资价值。

06、央行货币政策调整空间扩大,逆周期稳增长预期犹在

随着美联储连续降息,中美利率水平也持续扩大。尽管面临着贸易摩擦的不确定性,但是,国内逆周期调控的政策空间已经逐步扩大。目前,国内在科技发展成果和制度改革红利方面均出现一定比较优势,这有利于提升宏观政策的边际效应。

此外,金融监管当局也在促成实际融资成本的降低。9月20日,新一期贷款市场报价为1年期LPR为4.2%,5年期以上LPR为4.85%。相比前值,1年期LPR下降5基点,连续第二次下降;5年期以上LPR没有变化。

根据央行要求,各银行应在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。实际利率水平降低有利于稳增长大局,有利于A股行情向好发展。

作者系英大证券研究所所长

评论