文 | 愚公移诗安

(1)投资A股市场,最常见的方法莫过于:1、买个股 2、买基金

买基金里,分为:1、买主动管理型基金 2、买被动型指数基金。后者,简称买指数。指数教父约翰·博格告诉我们,指数的美妙,是长期获得稳健收益的秘诀。其好处,显而易见,省心,无需选股,规避个股选择风险,省力,被动投资,对专业性要求不高。省钱,管理费率低廉,有效降低投资成本。

历史数据证明,绝大多数(接近90%)的主动管理型基金跑不赢指数基金。 这一定律仿佛在告诉投资者,省省吧,与其浪费时间,浪费精力,浪费感情地买个股,选基金经理,还不如买个指数来得实在。

(2)所谓的买指数,并不是直接买了某个指数,确切地说是买了跟踪某一指数的指数基金(ETF)。

一般而言,规模越大的ETF,流动性越好,跟踪指数的能力也越强。 就目前A股市场而言,最热门的指数ETF有三个。分别跟踪上证50,沪深300,和中证500。

对应关系为:基金代码510050即50ETF,跟踪上证50指数。规模约在500亿左右。 基金代码510300即300ETF,跟踪沪深300指数。规模约在400亿左右。 基金代码510500即500ETF,跟踪中证500指数。规模约在500亿左右。 三者流动性都很好,数百亿的总规模,日均场内成交额在10亿级别,可以提供极好的流动性,指数跟踪能力较强,完全不用担心场内买卖时有价无市的尴尬。

这三个指数,究竟孰优孰劣,今天就花一些篇幅来研究一下。在比较中,我们还加入了另一个指数,即代表全部A股的全A指数。

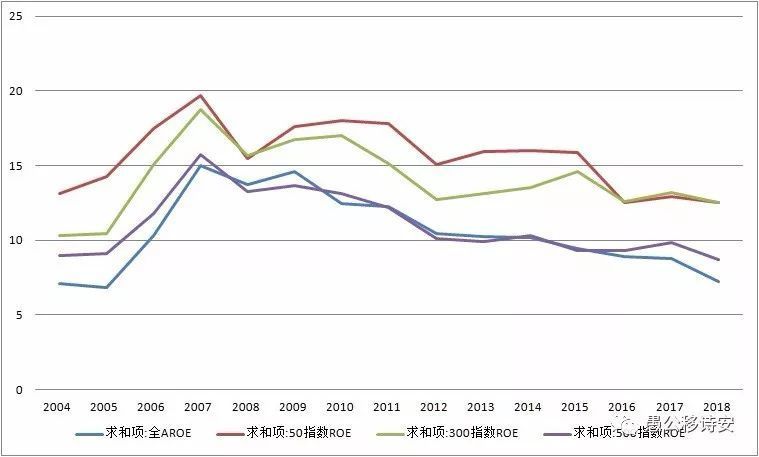

这是4大指数所含个股的ROE中位数走势,从2004年至2018年,整体看,ROE中位数从低到高为:全A指数<中证500<沪深300<上证50。上证50和沪深300成分股的ROE中位数显著高于中证500和全A指数。

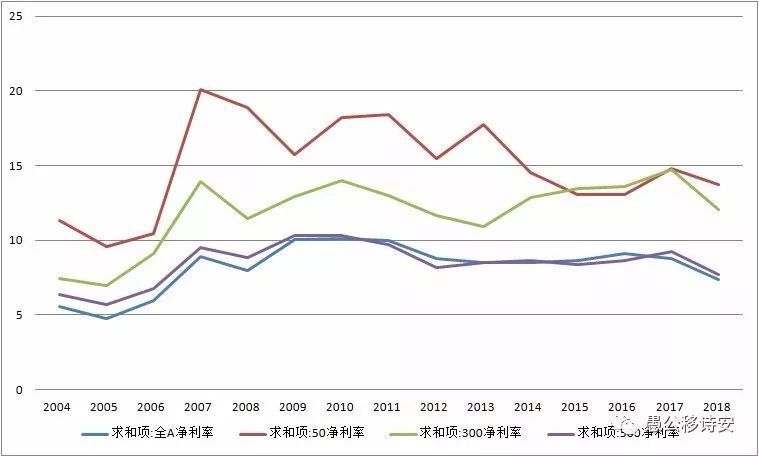

净利率中位数,也呈现出50指数最高,300指数次之,500指数和全A指数较低。

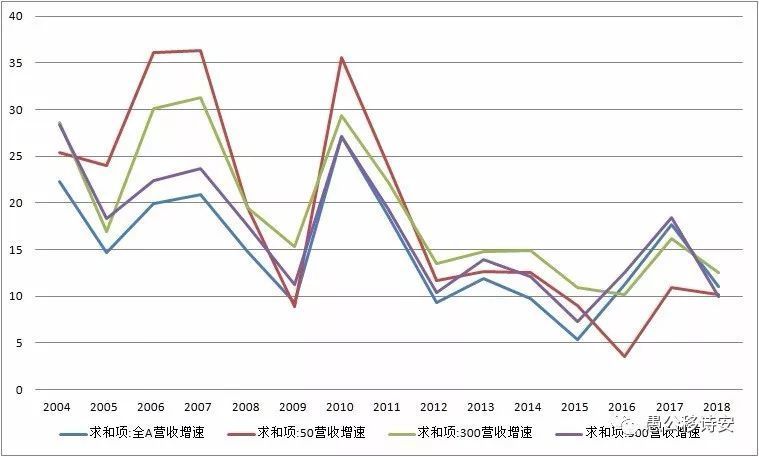

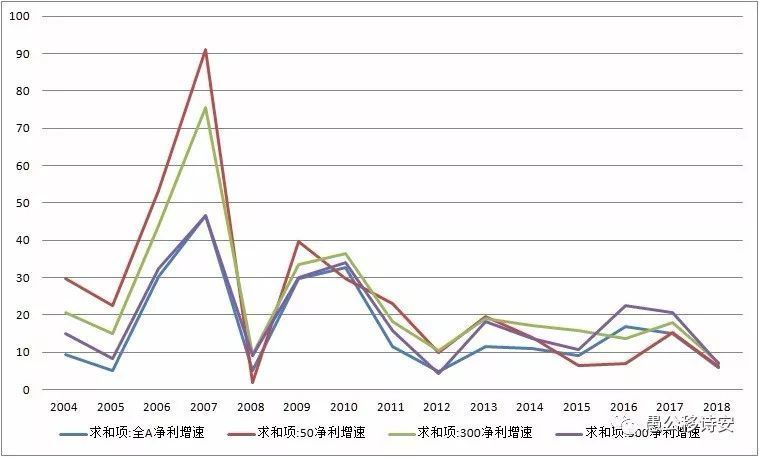

各指数成分股的营收增速和利润增速中位数见上图。

十几年来,营收增速和净利润增速是整体呈现下降态势的,这一表现与GDP增速的回落有关。

更多的时间,几个指数的增速指标是缠绕在一起,某些年份你高,某些年份我高。至于为何50指数和300指数的ROE相对较高,而营收和利润增速并没有什么优势,很大一部分原因是500指数和全A指数中的“中、小型公司”在过去十几年的发展中,采用了较多的外延式扩张战略,即通过增发股份,资产并购等方式,把净资产做大了,于是在ROE相对较低的情况下,提升了增长数据。 如果ROE是更核心的指标的话,那么上证50和沪深300指数似乎更为优秀。

(3)我们接着从指数行业分布的角度看。

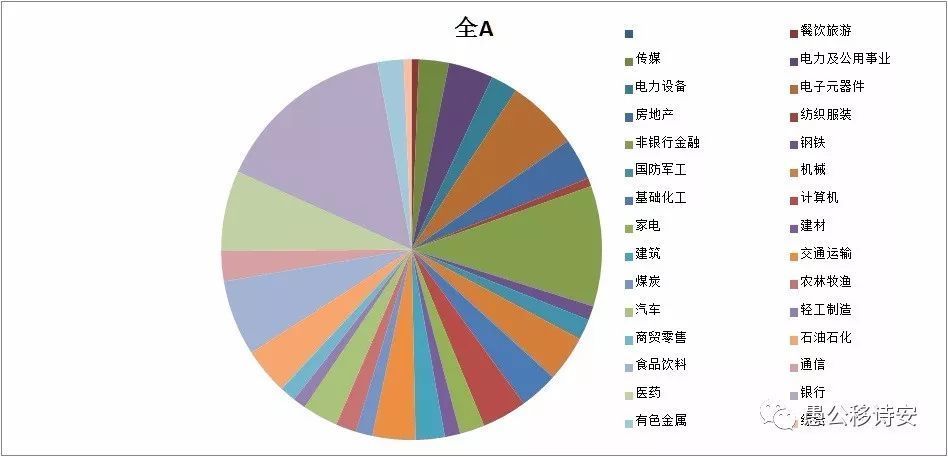

全部A股,行业市值分布见上图。各个行业相对是较为均衡的,其中银行市值最大占15%,非银金融占10%,医药占7%,食品饮料占6%,电子元器件占6%,石油石化,交通运输,房地产,机械,电力和公用事业,计算机等板块分别占4%。

虽然,银行和非银金融,两个大金融板块加起来占了25%,但其他行业板块也呈现均衡分布。所以我们在研究大盘时一定要用全A指数,而不要再用上证指数这个假大盘指数。显然全A指数更适合反映A股大盘的整体表现。 我们插个队,来看一下上证指数,

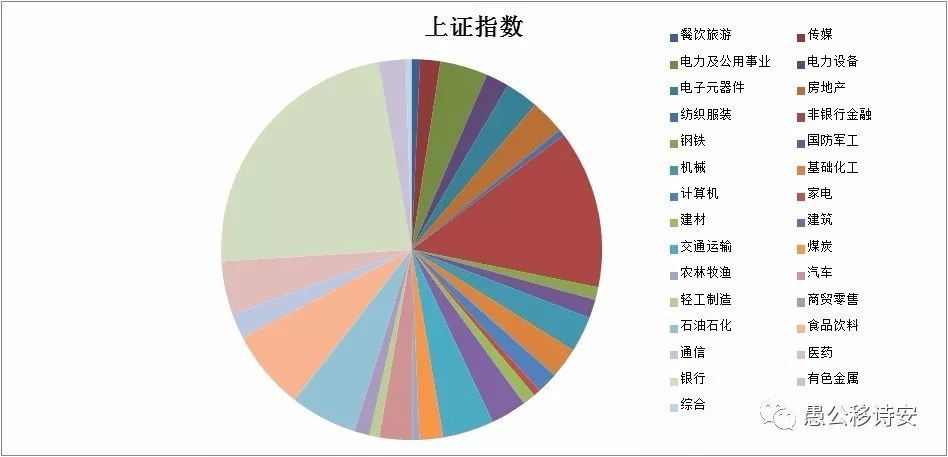

明显的,我们看到绿色和红色两块巨大的面积,其中,银行占23%,非银金融占13%,两者合计占了36%,比例过大,加上石油石化6%,已经达到42%,接近一半是被这三个板块占据,像不被绑架才怪了。

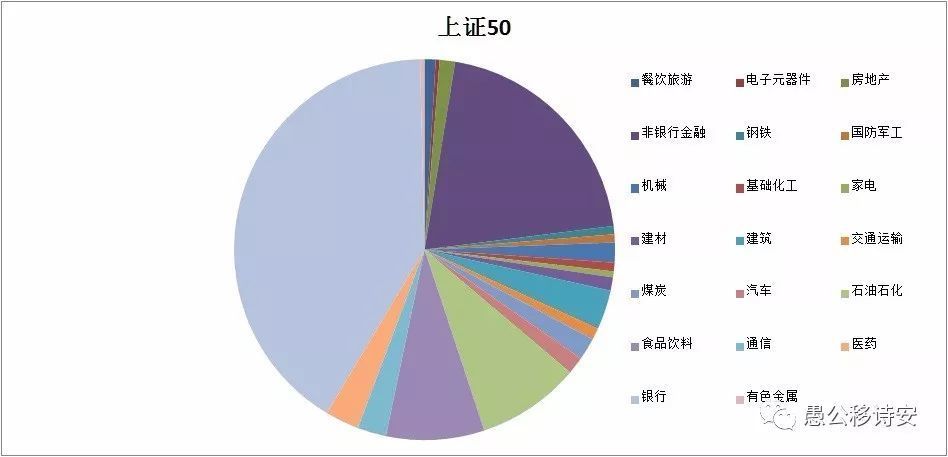

我们在看上证50指数,比上证指数偏科得更加严重。银行占41%,非银金融占20%,石油石化占9%,三者加起来占了70%,我的天,难怪人们称上证50为金融指数。

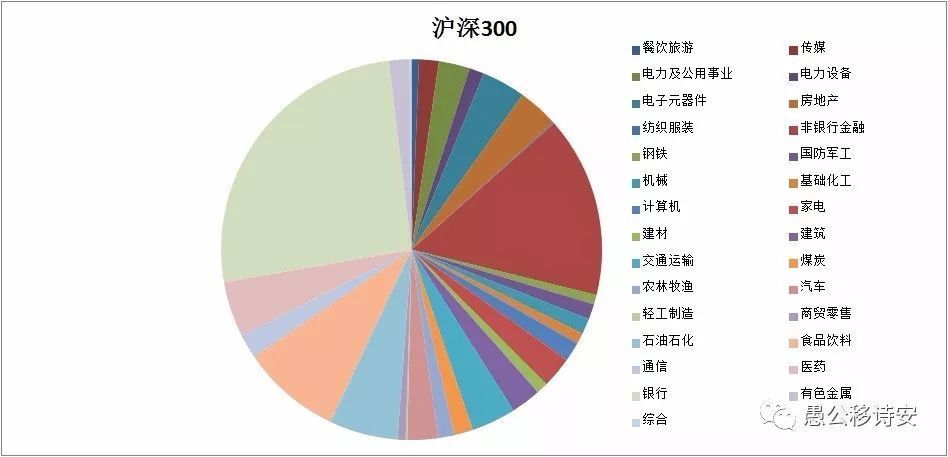

沪深300指数,银行占26%,非银金融占15%,食品饮料占8%,石油石化占6%,医药占5%,虽然比上证50好一些,但也不可否认的偏科。

几乎也受到金融板块较大的影响,占41%,银行,证券,保险这几个板块的上市公司市值的确显著高于其他板块的个股。

这还是在这几个大市值板块估值较低、而消费类医药类公司估值较高的时点下,若哪天估值稍微回归一些,则指数的行业集中度会更高。

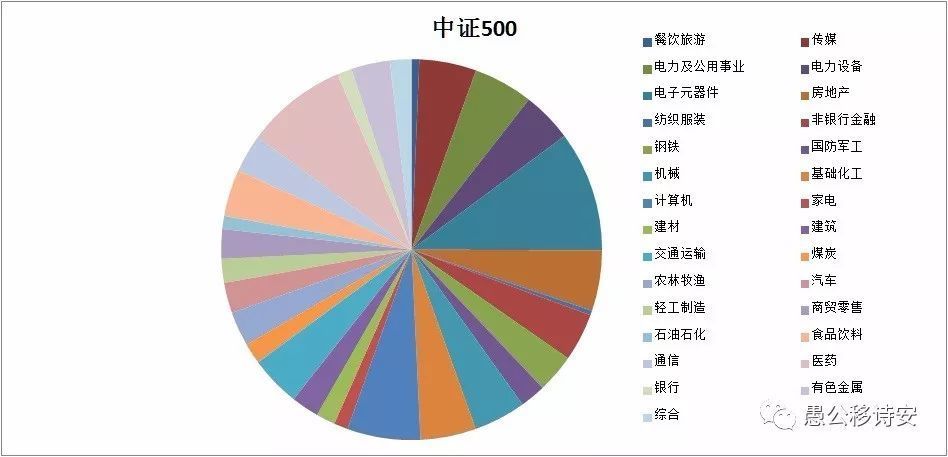

最后,我们看中证500指数,粗看一眼,就可以得出,这个指数行业分布比前面那些玩意儿合理多了的感受。

的确,最大的市值板块电子元器件占10%,医药板块占9%,计算机占6%,化工占5%,房地产占5%,传媒,电力这些都占5%,后面的板块各占4%,3%,2%,1%。。。。至少500指数在行业分布上已经做到了平均分散。可以有效分散行业的风险,不会因为某一个行业出现的危机而影响整个指数。 从这一点看,中证500的行业分布优势明显,其他的,如50指数,300指数都不尽如人意。

(4)那么问题来了,如果选择宽基指数,到底是选ROE效率更好些的50指数和300指数呢?还是行业分布更为合理的500指数呢?

纯个人角度来看,如果要选的话,上证50可以先排除,一方面由于个股少,不够宽,所以难以称之为宽基指数。

另外,因为行业过于集中,上证50几乎可以直接叫上证金融指数。当然超级看好金融板块的,也可以直接买上证50。 宽基的选择,就是沪深300和中证500了。

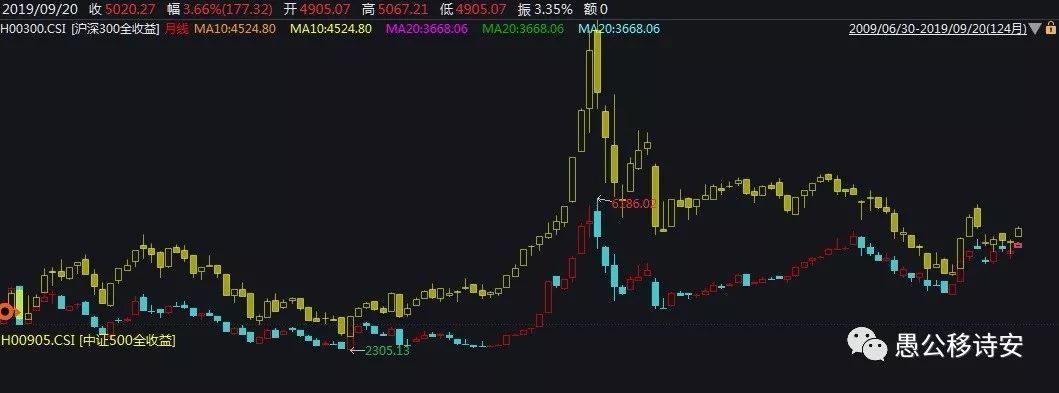

从指数价格走势看,

近十年,中证500的回报略高于沪深300,沪深300年化收益率4.7%,中证500年化收益率5.2%

而近五年,沪深300完爆中证500。沪深300年化收益率12.0%,中证500年化收益率2.0%(对比中都用了全收益指数,即考虑了分红的因素) 而目前估值看,上证50的PE在10倍,沪深300的PE在12倍,中证500的PE在25倍, 显然,从多个角度来看,沪深300似乎是当下较优的选择。

客观的说,笔者没有大规模投资于A股指数。一个核心原因是,没有找到一个称心的宽基指数。现有的几大指数,各存在一些先天性问题,中证500的ROE过低,沪深300的行业分布不够均衡。

一个理想的指数,应该是两者兼而有之的。高ROE代表经营能力高效,行业分散代表风险相对分散。

后话,A股,目前缺少一个介于沪深300个中证500之间的指数,这个指数兼具了优中选优的高ROE,也在行业市值角度做上限控制,令行业分布更为均衡。其实从沪深300和中证500的编制规则就可发现指数不合理的秘密。

沪深300是根据市值和流动性来选的,那么市值大的银行,大金融,大石油石化等都更容易入选,中证500是在全部A股里,先把沪深300的标的剔除掉,然后再选择市值大的公司。

这就导致,300指数里的大市值优秀公司,被强行排除在中证500之外。虽然中证500的行业分布合理,却眼睁睁地损失了明牌的白马龙头股。

如果中证500不与沪深300互斥,而选择保留沪深300中ROE高的好公司,而仅仅在沪深300的基础上控制某几个行业的市值分布上限,让这个指数达到行业分布均衡,那么这将是一个极好的指数。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论