文|驾仕派 刘学晓

要想回答过去10年中国自主品牌进步有多大,我们需要回到十年前,看看2009年的中国自主品牌是什么情况。

一、2009年的中国车市自主品牌局部碎片

2009年,那时候我刚刚入行,一项工作任务是帮汽车主版编给一些比较“杂”的品牌写一些很短小的新闻。我查找了下历史记录,发现一些特别有趣的信息:

1、 江淮MPV瑞风在那时候名列前三,那几年销量稳定在4万辆,当时还有一款SUV车型瑞鹰,年销量差不多一万辆;2009年江淮对于新推出的同悦寄予厚望,上市的第一个月卖了3500辆。可以说,在2009年,江淮在乘用车市场还是一个新的品牌。

2、2009年,比亚迪F3的保有量就超过了30万辆,一度F3的单月销量超过了捷达。2009年年初,比亚迪连续两个月的月销量超过万辆水平,被视作进入稳定期,后面要推出的车分别是F6和F0。

3、卖依维柯在那时候还是比较赚钱的,当时依维柯推出了快运王,价格进入9万元区间是一个轻客市场很大的事情。在低端市场上,金杯海狮长期占据了5 8万元的市场,也是销量最大的轻客车型。

4、福田在2009年的时候推出过一款叫做“Midi迷迪”的车型,被称为CDV车型,也就是Commercial Domestic Vehicle——可以当做厢式货车的轿车产品。这车一年也就卖6000辆左右,后来福田就不太做乘用车了。之后不久郑州日产也导入一款CDV车型,现在都还在卖,叫NV200。

5、华晨汽车在那年的上海车展推出了不少新车,包括:中华骏捷FSV、中华新尊驰、中华新骏捷、中华骏捷Cross,加上之前还有一款中华骏捷Wagon。华晨的走线风格比现在精彩多了。

6、10月份比亚迪再度开了新的经销商网络,被称为A3网,而这个经销商网络主卖G3、F3R,并且还有一款S8——自主品牌第一款硬顶敞篷跑车。

7、 2009年广州车展上,上汽在1300平米的展台上只放了一款橙色的MG 6轿车。这款溜背轿车也是MG品牌新的起点,上汽设计了一个全新MG品牌标识,并且让MG主打年轻个性市场,而荣威主打科技品味。

8、瑞麒G5赶在2009年的最后一周上市,这款车被视作当时自主品牌的最高水准,上市价格为14.58万元起,而自动挡顶配车型接近18万元。在国庆60周年群众游行 “辉煌成就”部分,瑞麒G5登上了主题为“工业发展”的第七辆标志着“新中国特色新型工业化道路”花车上,其含义不言自明。而且瑞麒G5当时请的是冉冉升起的阿根廷球星梅西做代言,还去纽博格林赛道做了跑圈,跑出了8分56秒的成绩。

上面只是一些细碎的记录,说起来十年前的2009年的确像是中国自主品牌的一个转折点。不好说是由盛转衰、还是说过于自信的规划导致后续销量频频失准,但是机会也是在这一年开始闪现。

那一年是奇瑞的品牌大年,从年初A3两厢上市对标福克斯和标致307,尹同跃就提出要高质量发展。这一年奇瑞提出的销量目标大概在45万辆左右,而国内市场要做到30万辆,奇瑞也发布了多品牌战略,新增包括瑞麒、威麟和开瑞,分别面向高端车、SUV和商用车。

发布多品牌战略的也包括吉利。在2008年年底,吉利先发布了帝豪,然后上海车展带出了全球鹰、英伦。新车方面推出了小型车熊猫,放在全球鹰品牌下面,帝豪则是推出了后来力挽吉利于水火中的EC718。

同时,在2009年年底,李书福正式向外界透露了吉利已与福特就收购沃尔沃轿车公司的所有重要商业条款达成一致,而在此之前已经收购了自动变速箱厂家DSI,获得了当时被自主品牌视为“天堑”的自动变速箱技术。

另一个细节是,吉利在那时候提出了一个雄心勃勃的计划:在未来5年内,即2015年,推出五大核心技术平台,15个产品平台,40款新车,形成200万辆的产销能力。

在2009年发展多品牌战略的其实还有一家,那就是长城汽车。那时候长城汽车叫做三大品类战略:轿车、SUV、MPV。SUV是众所周知的哈弗,分为M和H系;只是那个时代的长城汽车在轿车领域还颇有建树,推出了炫丽、炫丽Cross以及酷熊,之后腾翼成为长城轿车品类的主要名称;而皮卡和MPV品牌则是风骏和嘉誉。

2009年年底,长安汽车也面临着一场重组,那是当时业内的一件大事。根据重组方案,中航工业以其持有的昌河汽车、哈飞汽车、东安动力、昌河铃木、东安三菱的股权,划拨兵装集团旗下的中国长安汽车集团;兵装集团将旗下中国长安汽车集团23%的股权划拨中航工业。两个集团重组成立新的中国长安汽车集团股份有限公司,兵装集团持股77%、中航工业持股23%。这场非常复杂的重组后来也是状况频出,哈飞汽车、昌河铃木、昌河汽车都成为牺牲品。

这里仅仅是十年前中国自主品牌生存的局部景象,但是看上去都非常的具有朝气,而且各家自主品牌更是有着雄心勃勃的扩张计划。事实上,2009年自主品牌赶上了中国车市的井喷期,自主车型成为很多消费者的第一辆车,而这其中上汽通用五菱、重庆长安、奇瑞、比亚迪、华晨集团、吉利的销量分别为97.68万辆、51.85万辆、50.03万辆、44.84万辆、34.83万辆、32.91万辆。

二、2009年到2014年的举步不前

然而随着当时“三年汽车消费刺激政策”的结束,自主品牌开始陷入了销量危机。2011年,奇瑞汽车全年销量目标为80万辆,然而实际仅销售64.3万辆,其中还包括出口的16.02万辆;长城汽车达到了49万辆,超额完成目标;吉利汽车销量差不多40万辆,增长率仅为5%;重庆长安、比亚迪、江淮汽车分别为54.31万辆、44.85万辆、21.7万辆,全部低于预期目标。

2011年显然还不是大多数自主品牌的至暗时刻——三年之后的2014年才是。这一年,自主品牌在乘用车市场的份额比上年同期下降2.14个百分点,占乘用车销售总量的38.44%——另一个数据则是剔除微客车型之后的乘用车产品下降0.6个百分点、至33.9%,跌至谷底。

其中奇瑞汽车还是停留在46万辆规模,比亚迪也只是销售了43.79万辆,吉利汽车42.58万辆,江淮汽车19.58万辆。换句话说,从2009年到2014年这几乎是一代车型的时间,大部分自主品牌并没有什么进步,反而有了倒退趋势。

当然,上汽通用五菱、重庆长安、长城汽车,甚至于东风柳州这样的车企在销量上还是有长足的进步,但这里面几家都主要依靠微车、商用车或者抓住了SUV先机取得增长。比如长城2014年的销量目标是89万辆,实际完成73.08万辆,其中全年轿车业务跌到了仅有9.28万辆,好在因为聚焦“SUV”,让哈弗H6拿下了超过30万辆,成为爆款单品。同样还有五菱宏光,其单车销量超过75万辆,而年末上市的宝骏730也拿下了12万辆,月均3万辆成了MPV爆款。

可以说,中国自主品牌从2009年到2014年前后,仅以上市的产品来看,没有什么进步,大部分车企可能卖了一代车型之后还没有搞清楚怎么做正向研发,对于后续车型的开发缺乏明确的思路,只能说想着抄抄谁的。比如那个时候陆风就直接开始山寨路虎极光,众泰更是因为T600车型凭借逆向大众发现了捷径,开启了山寨保时捷的“征途”。

然而,变革总是发生在市场最悲观的时刻。由于自主品牌们发现过去的多品牌战略根本无法支撑其自己的规模效应,并且分散的资源导致销量大幅下跌,所以企业战略上也开始进行回归。2013年,奇瑞提出了回归“一个奇瑞”,长城汽车开始决定聚焦SUV品类,2014年初吉利也开始谋划“一个吉利”,上汽通用五菱则开始把五菱和宝骏并网……凡此种种,无一不是自主品牌自救的开始。

尽管车企开始聚拢资源自救,但是新产品从亮相到起量还是有一个过程。之前已经开始投入正向研发的奇瑞、吉利、长安还备受煎熬,老产品还必须扛起销售指标,而新产品离走量还有一段时间,正处于青黄不接的阶段。其实,在更早的时候吉利已经开始和沃尔沃联手打造新的产品;奇瑞也在从观致项目上获得新的技术支撑;长安则在徐留平的治下,以长安福特的高利润反哺自主研发,新车型马上就要来了。

让我印象深刻的是2014年年中的时候,我参加了吉利新金刚的试驾。吉利在极其有限的资源下,将以前英伦品牌旗下的SC6、SC5-RV以及金鹰Cross进行了中期改款,纳入到“金刚”车型品牌下面,挑选出其中最能走量的SC6以新金刚三厢做主打。怎么卖?吉利很直接的说就卖5万元,主打四五线市场,把当时车市最后的增量以及这部老款车型的剩余价值压榨干净。事实证明这样做还是成功的,新金刚在2014年还卖了8万辆,是销量仅次于中流砥柱新帝豪的车型,支撑吉利度过了2014年这个艰难的岁月。

三、2015年SUV异军突起,自主品牌的第二春

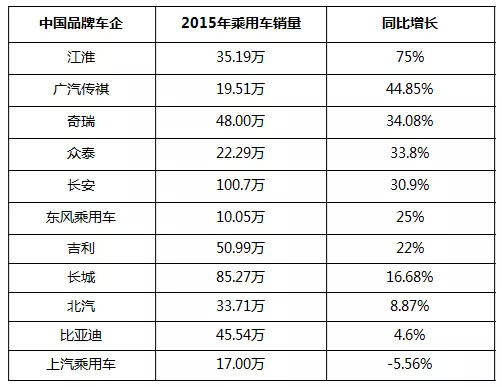

有意思的是到了2015年,自主品牌好像突然就焕发出了新的风采。在中国车市增速缩减到7.3%的情况下,竟然有大量自主车企的销量增速达到了双位数,甚至超过20%以上的也比比皆是。这里面很大的原因是自主车企进入了新车投放期,抓住了难得的SUV契机,包括江淮瑞风S3/S2、长城的哈弗系列、长安CS75和CS35、广汽传祺GS4等等。

▲(图据网络)

实际上那个时候这些中国自主品牌也不太清楚为什么突然这些SUV就开始热卖,典型就是瑞风S3和传祺GS4这样的产品,从厂家到经销商开始发现消费者喜欢这些车,然后不断生产不断供货,市场竟然都还是能够完全消化掉。

大量的SUV车型走俏推动了自主品牌市场份额的回升——中汽协也将自主品牌改称为“中国品牌”—— 2015年,中国品牌乘用车共销售873.76万辆,同比增长15.27%,占乘用车销售总量的41.32%,再次回到了40%的警戒线。

另一方面,自主品牌的轿车也开始稳定起来。吉利没有主力SUV,可是帝豪却跨过了20万辆年销量大关,紧随其后的是长安逸动卖了18万辆,然后是14万辆的比亚迪F3、12万辆的吉利远景。接下去又是长安悦翔卖了7.2万辆、比亚迪速锐、北汽绅宝D50、奔腾B50、奇瑞风云2两厢等都是6万辆级别。

在这一连串的懵懵懂懂之间,自主车企们稍微开始理解到中国消费者的偏好:1、品牌持续的口碑是销量的基础;2、消费者快速变化的需求是消费动力;3、质优价廉的产品还是能够挖掘出市场潜力;4、合资产品的市场空隙就是自己的机会;5、和合资产品比不能只是越级,而是要越两级、三级……

事实上,自主品牌在2015年开始懂得的道理,大多产品出来其实是要在差不多三年之后了,然而营销思维上的转变来得更快,也更加直接。

吉利和荣威应该是开启自主品牌“新营销时代”的两个代表车企。2015年,吉利最重要的车型是博瑞,这是一款之前并不被市场看好的B级轿车,这个细分市场被大众双雄占据高位,而日系三强也已经杀得眼红。但是吉利用了大约长达大半年的时间,以博瑞为线,将吉利的新品牌形象、吉利和沃尔沃的技术合作、吉利全新设计造型理念、吉利车型的高端路线都呈现出来,并且定义了一个“大美中国车”的营销概念,激发起自主品牌的热潮。

一个题外话,虽然现在很多人觉得当时吉利夸大了博瑞的造型水平,但是回到2014年、2015年那个时代,博瑞在经过了彼得·霍布里的调整,还是在整个自主品牌中呈现出了新的高度。想想那个时代自主品牌的轿车造型,除了最好看的长安逸动之外,几乎没有拿得出手的,比如奇瑞的E3、海马福美来、绅宝、比亚迪秦等等,能够保持平庸都算不错了。所以,这个“大美”是要放在当时语境的。而吉利博瑞在上市初期显然也是成功的,2015年销量达到了3.26万辆,算是自主品牌在10万元以上价位产品的新高度了。

更让人侧目的增长出现在2016年,吉利博越和荣威RX5前后脚准备上市,几乎同时引爆了市场。

吉利方面因为博瑞的成功,让他们对博越充满信心,一方面博越在配置上算是领先同级,另一方面2015年紧凑型SUV领域市场热度非常高,哈弗H6、CS75、传祺GS4、宝骏560这些都是动辄十几二十万辆的规模。所以吉利认为博越显然有机会为自己至少创造一个10万辆的增量市场,这将大大减小新帝豪独木支撑的格局,也是吉利这么三五年最有希望跃上一个台阶的机会。因此,吉利对博越的营销也是竭尽全力,组织的各种体验和发布会不下四五次。

上汽荣威方面的思路也和吉利类似,首先是荣威RX5车型好看,内部测评都得到了极高的评价;其次就是卖点很清晰,联手阿里巴巴打造的互联网系统是很大的优势及卖点;再次则同样是SUV市场的大热,而那时合资品牌在10万元级别几乎没有产品,自主品牌没有竞争压力。

可是这两家车企都有一个很大的问题,手里没有钱做更深层次的营销,特别是荣威。不要看荣威背靠上汽,实际那时候荣威名爵双品牌运营,营销费用有限,但是又必须要把产品传播出去,怎么办呢?2015年也是自媒体和传统媒体的切换期,开始大量出现的自媒体给荣威提供了一个新的尝试方式。他们把荣威RX5的产品营销拆成了五六块,每一块都请几十上百家媒体来参加,从外形讲到内饰,再从斑马系统系统到动力总成、底盘拆解,到最后上市、试驾,做了很多场次活动——而一般车企最多三次:亮相、试驾和上市。荣威用这样的方式获得了大量的传播,为荣威RX5实现前期的口碑积累,而这款车新上市之后也立刻成为爆点。

有意思的还有一件事,这两款车型几乎同时开启了中国汽车智能互联的领域,我们可以暂且称之为“1.0时代”,从单一的功能机进入了车载互联大屏时代,也开拓了语音操控的功能。说起来,博越更早一些用了“你好,博越”来开启车载语音,这是学习的“嗨,Siri”。当然,荣威RX5因为与阿里巴巴的合作关系,在互联网基因上更突出,而且整个车机系统也的确设计得更为合理,加上荣威直接打出了“全球首款互联网汽车”的噱头,荣威RX5被更多人视为车载互联网的开启者。

从博越和荣威RX5这两款车可以看出,自主车企已经逐渐在产品规划上找到了感觉,通过打通营销关节,能够迅速的切到合资品牌的软肋。无论是新时代的造型风格、越级的内饰材质、全面加强的安全配置,还是完全领先的车载系统,自主品牌突然之间好像开窍了一样寻找到自己的路径与节奏,紧接着开始在销量上大肆扩张。

后来的故事就不再赘述,吉利在帝豪家族中推出了帝豪GL、帝豪GS都是相当成功,远景家族则算是复制了2014年新帝豪的方式,站稳了入门级市场。上汽则把荣威RX5的经验复制到名爵和荣威其余的车型,两个品牌的销量都大幅提升。

至于比亚迪、奇瑞、长安的路线都很接近,只是有的学得快,有的学得慢。稍有不同的其实是比亚迪,一直是技术品牌和理科思维圈粉的比亚迪也遇到过不少波折,一开始“迪粉”被调侃为“自来水”,后来“迪粉”又成了贬义词,现在迪粉归于平静,但是却支撑起唐二代和宋DM、秦二代的销量。迪粉效应到现在也有类似的情况,那就是蔚来。

毫无疑问,2016年自主品牌的崛起迎来了一个短暂的辉煌期,中国消费者对于自主品牌的产品形象开始大幅改观,也推动了自主品牌乘用车销量首次超过千万辆:2016年共销售1052.86万辆,同比增长20.50%,占乘用车销售总量的43.19%,占有率比上年同期提升2个百分点。紧接着的2017年,自主品牌销量再次小幅上涨,达到1084.67万辆,同比增长3.02%,占乘用车销售总量的43.88%,而其中一度高达46.9%。

(上篇完)

评论