文|35斗 高康平

2010-2019年中国农业及食品行业

投融资回顾关键结论

数据洞察一、2013年之前是相对低谷期,2014-2016年快速增长,2018年创新高;

数据洞察二、农业及食品行业投资主题越来越多元化,智慧农业、食品饮料渐成新宠;

数据洞察三、从融资金额看,零售领域为“吸金王”,产品流通、信息技术服务短暂爆发;

数据洞察四、早期项目融资数占一半以上,2017年之后中后期项目增多;

数据洞察五、以2014年为界,小规模融资数先升后降,中后期融资数比例稳定;

数据洞察六、融资间隔5-20个月为“黄金时间”,1/7企业抓住了这一机会;

数据洞察七、三分之一投资者多次出手,七分之一机构有“押赛道”潜力;

数据洞察八、智慧农业创投兴起于2014年,目前热度平稳;

数据洞察九、零售领域投融资此消彼长,生鲜电商热度持续,食品电商崛起;

数据洞察十、10家最活跃投资机构事件占总事件数1/5,赛道猎手未形成。

未来农业定义

农业是一个覆盖面广,内涵丰富的行业,我们认为同其他行业一样,技术是推动农业行业发展的关键因素,主要有两类技术:

-

其一是数字化技术,即互联网、移动互联网、物联网及其衍生出的信息化、大数据、人工智能技术,同时还包括遥感测绘、精准导航、精密机械等技术;

-

其二是生物化学技术,如基因工程、生物工程、化学合成等。以这两类技术为主线,结合硬件技术、机械技术、信息技术等,构成了推动农业发展的核心技术集群。

未来农业是技术驱动下的农业发展新阶段,从产业链而言,通过生物技术和信息技术的融合,能够开发更加优质的农业生产物资,包括更好的种子、更有效的作物保护产品;在种植和养殖环节,过程得到优化,更加精准高效,设施农业和智能机械普遍推行;在流通环节,冷链物流技术能够保证农产品的品质,实现从农田到餐桌的锁鲜。当然,与此相伴的还有更加营养、健康的新型食物,如人造肉、植物蛋白奶等。

研究目的

本研究从技术驱动农业及食品行业全产业链发展的视角出发,通过对创新企业及大型企业投融资事件的梳理,发现中国农业及食品行业的创新脉络,以展现农业生态的变革。

同时,我们还将对行业内活跃的机构和创新企业进行“画像”,分析他们在行业趋势转变中的表现,为行业从业者及新进入者提供参考思路。在多因素影响之下,对中国未来农业及食品行业走向作出预测,揭示行业发展方向。

数据来源&处理原则

报告数据来源于多个公开渠道,包括但不限于工商信息查询服务提供商企查查,创投数据提供商投资界、创业邦、IT桔子、烯牛数据等,同时引用了企业官方信息和公开报道中的信息。

我们已尽量保证信息完整、准确,但由于信源众多、口径不一,难免存在疏漏,还望读者耐心指出。如需引用报告中的数据,请务必保证完整,并联系我们进行授权。

2010-2019年

中国农业及食品行业投融资报告

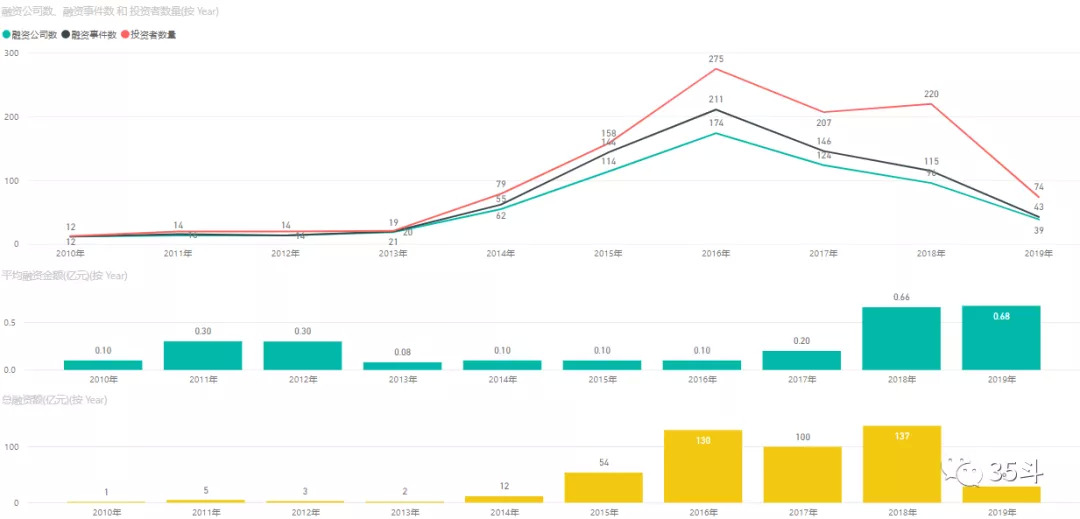

数据洞察一

2010-2019年农业及食品行业投融资概览

数据来源:企查查、动观

-

从投资事件数看

2010-2013年,国内农业及食品行业投融资趋势较为平稳,从2014年开始有一个明显的爬坡期,并于2016年达到投资事件数的峰值。

-

从行业总融资金额看

2013年之前是相对低谷期,2014-2016年快速增长,2017年小幅回落,2018年迎来峰值。

2016年之前,融资公司数、融资事件数、投资者数量三者呈现正相关关系,但相对而言,投资者数量变化更大,这意味着在国内农业及食品领域,对创新企业予以支持的资金来源较为多样化,不断有新投资者进入该领域。

预计后续投资机构数量将进一步稳定,新增公司数保持稳定,随着中后期项目增多,带动行业融资总金额升高。

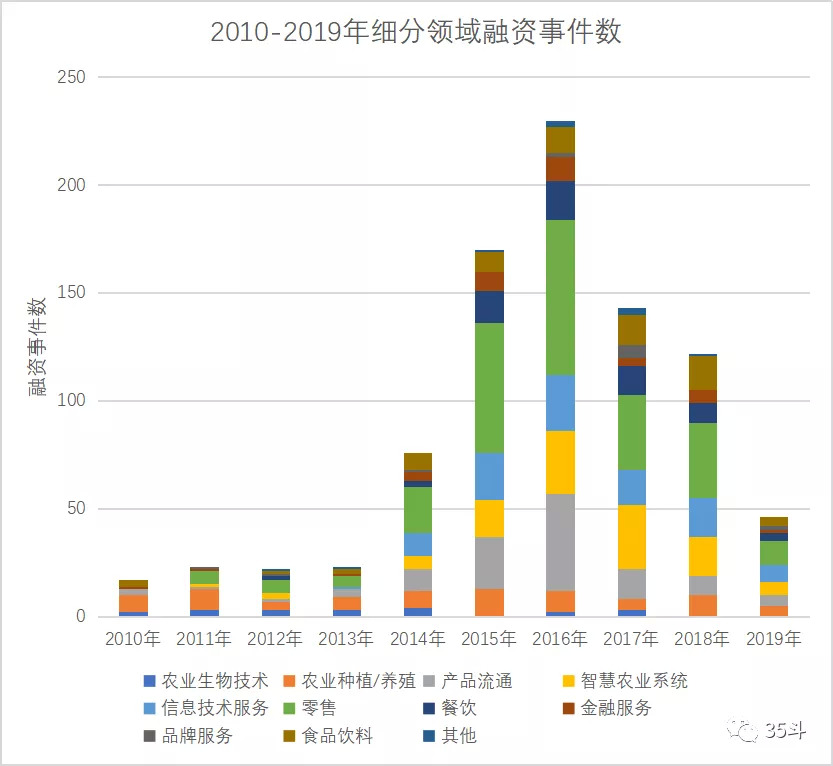

数据洞察二

融资事件数量变化,2015年为分水岭

智慧农业、食品饮料渐成新宠

数据来源:企查查、动观

农业及食品行业投资主题越来越多元化。在2014年以前,投融资事件主要集中在农资、农业生产、产品流通零售等领域,这些都是相对传统的领域。2014年之后,行业投资主题越来越多元化,智慧农业系统、信息技术服务、零售等行业事件增多。

2014-2017年农业生产型企业的投资相对稳定,保持在15%左右的比例。相对而言,零售更加引人关注,包括超市卖场,连锁门店,室内货架,B2C电商等。

以物联网、智能硬件、决策分析系统为代表的智慧农业系统从2014年开始进入投资者视野,意即2015年可能是“智慧农业”的关键一年,目前这一领域的投资占行业总投资数的10%左右,科技已经成为行业变革的重要驱动因素。

从最近3年的趋势看,食品饮料行业的投资比例在增加,这可能是因为消费升级后,大众对创新食品饮料、高端食品有了更多期待,市场提供了更多供给,而资本也注意到这一领域的潜力。

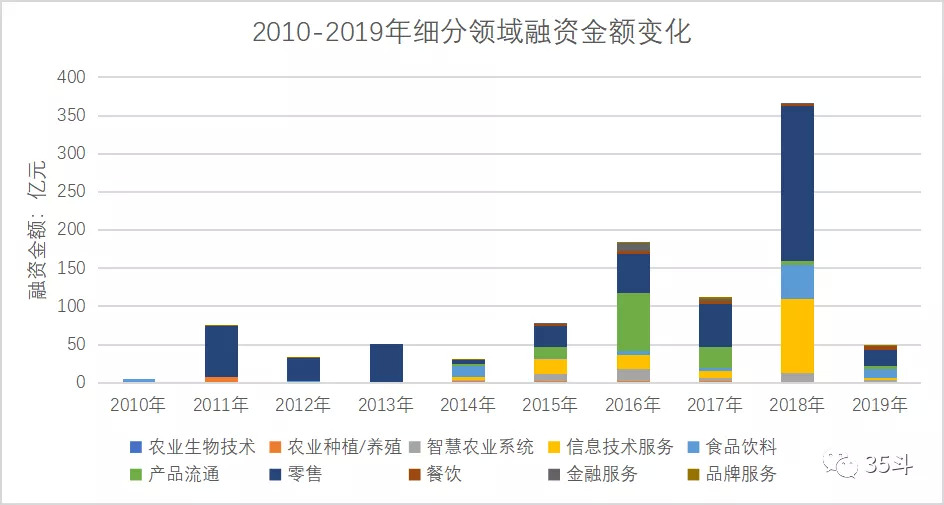

数据洞察三

从融资金额看,零售领域为“吸金王”

产品流通、信息技术服务短暂爆发

数据来源:企查查、动观

细分领域的融资规模呈现明显的阶段性,2011年之前,农业生物技术、农业种植/养殖企业拿走了行业绝大部分融资,企业类型主要是种药肥等传统企业。2011-2013年,零售行业成为了热门投资领域,2014年之后各个细分领域融资较为均衡。

对零售行业的资金追捧在2011年爆发,2013年达到峰值,2018年再次迎来小高潮,零售行业的两轮高潮背后是2012年左右的“新零售”以及2018年的室内货架热,今年以来热度有明显的下滑趋势。

2015-2017年间出现过一轮对产品流通的关注,主要是解决大宗农产品交易和农产品直接触达用户的问题,活跃的公司包括天天果园、链农、食行生鲜、易果生鲜等,这些企业在这3年间拿到了100亿以上的行业融资。

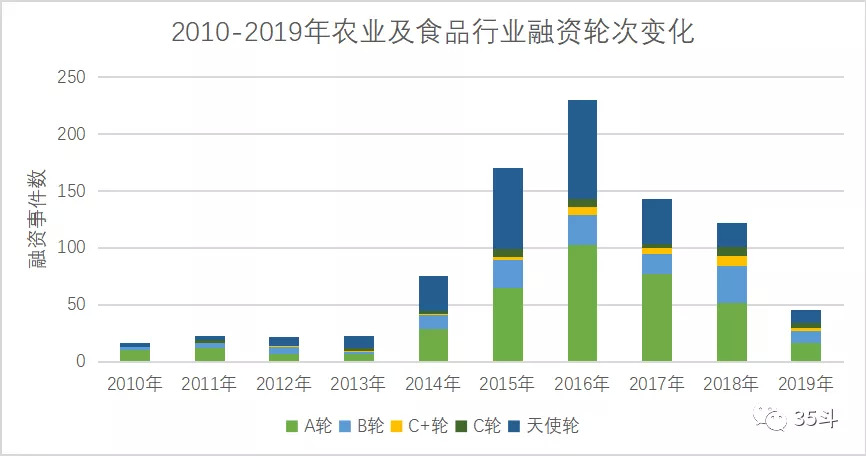

数据洞察四

早期项目比例长期占一半以上

2017年之后中后期项目增多

数据来源:企查查、动观

初创企业融资高峰出现于2016年,之后一直到2017年天使轮投资事件在行业占比为30%左右,意即每年获得融资的公司中有1/3是初创公司;2018年初创公司融资数量有所下滑,初创公司融资事件数占比为14%,下滑6个百分比;2019年有所回升。

A轮融资事件数占比一直较为稳定,同样约占行业30%左右的比例;C轮及以后融资事件占比走势呈明显的倒“V”型,2014、2015年是底部,目前有所回升。

2010-2017年,C轮及以后融资事件数比例偏少,说明创业公司大多没有走到较为后期的阶段,这一趋势在2018、2019两年有所改观。

一般而言,创业公司融资轮次约为每年1次,以此推算,2014、2015年创业的公司有很大比例走到了后期,这一时期除了零售较为火爆之外,农业物联网、大数据、信息系统等也是重要分枝。

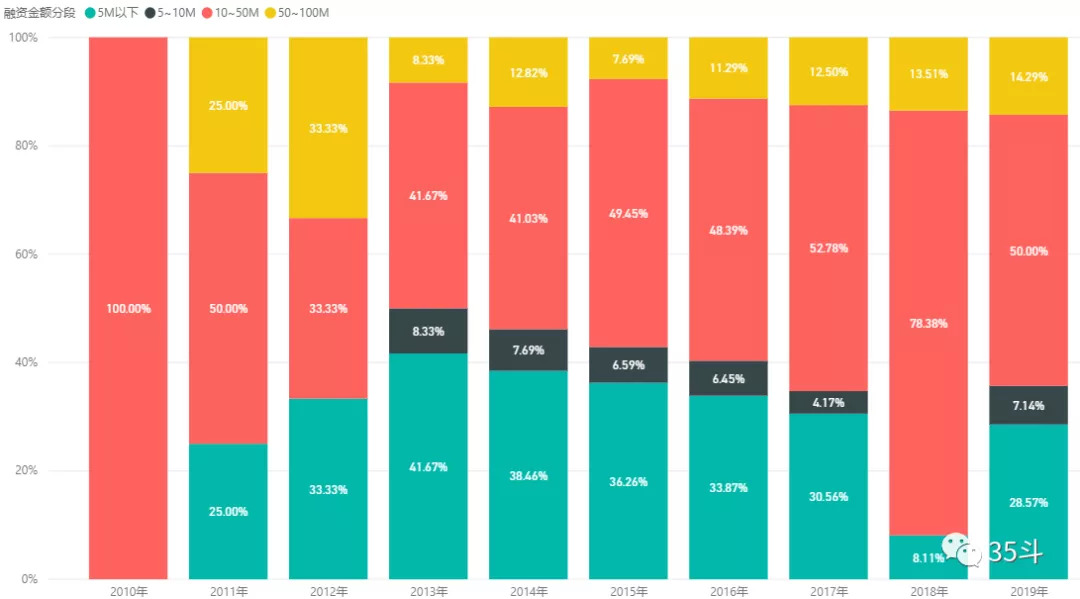

数据洞察五

单笔融资金额变化

以2014年为界

小规模融资数先升后降,中后期比例稳定

数据来源:企查查、动观

一般而言,500万元以下对应天使轮融资,500-1000万元之间对应A轮融资,1000-5000万元对应B、C轮融资。以此来看,2011-2017年A轮及以下融资比较多,表明此时初创企业比较活跃。2018、2019年1000-5000万元规模的融资占比较大,意即融资轮次在B轮及以后的事件较多。

5000万元以上的大额融资事件占比一直比较稳定,仅在2011、2012两年有较大的变化。2019年以来,融资规模较为均衡,早期项目融资事件约占行业25%左右的比例,中期项目60%左右,后期项目占10%。

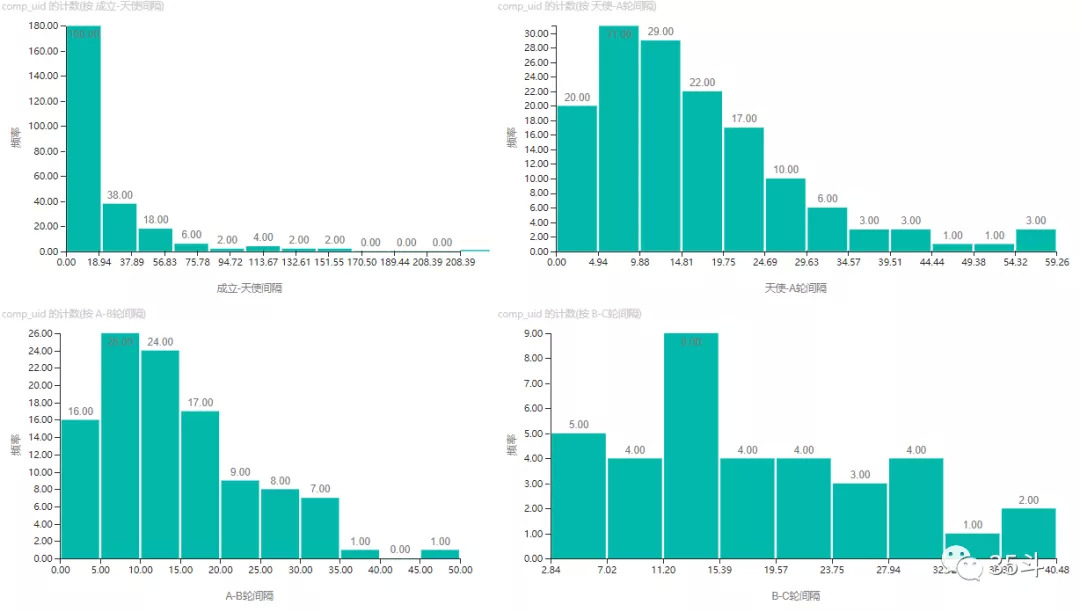

数据洞察六

每轮融资间隔5-20个月为“黄金时间”

1/7企业抓住了这一机会

数据来源:企查查、动观

绝大部分企业在成立的18个月内完成了天使轮融资,成立两年以内几乎所有的公司都完成了天使轮融资。

约有14%的企业在完成天使轮融资的5个月内进行了A轮融资,天使轮之后5-24个月是再次融资的黄金时间,这段时间也是大部分企业完成A轮融资的时间。天使轮到A轮的最远时间间隔是59个月,在这之后已经没有企业能够再进行下一次融资。

A-B轮融资间隔为5个月的公司数同样占比为14%,60%左右的企业从A轮到B轮融资间隔在5-20个月,绝大部分企业在32个月之内完成了B轮融资;B轮以后的融资间隔期分布较为均衡,从2个月到40个月皆有。

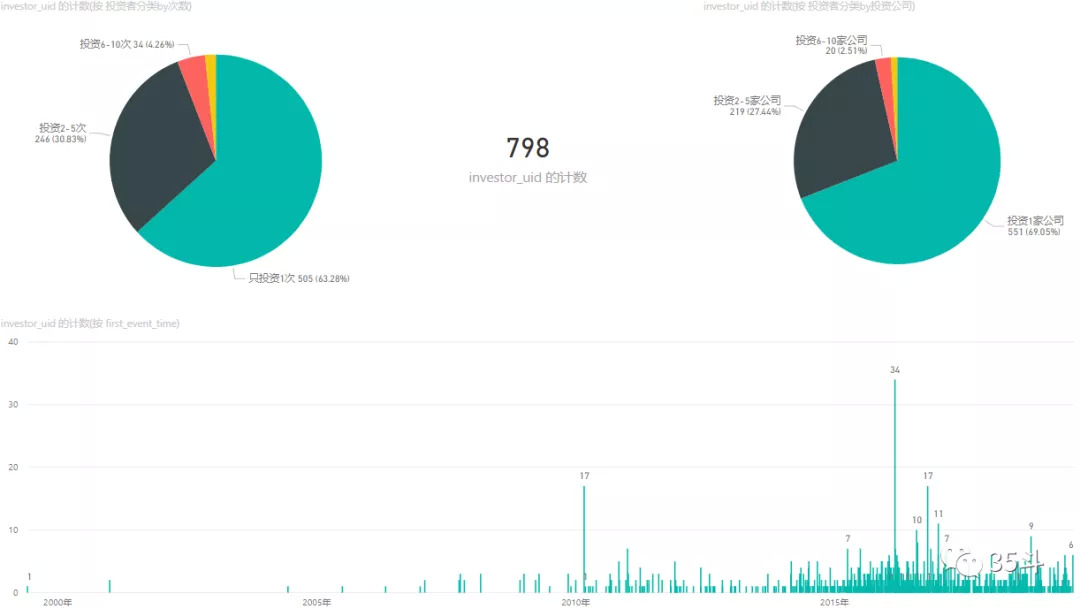

数据洞察七

三分之一投资者多次出手

七分之一机构是“重度用户”

数据来源:企查查、动观

从所有投资事件数中,我们梳理出了投资机构参与的活跃度。以数量而言,63%的投资者只出手了1次,出手2-5次的投资者占比为30.83%,14.26%的投资者出手次数在6次以上。

-

从机构与企业的亲密度看

70%左右的投资者只投资了1家企业,27%的机构投资了2-5家公司,投资6-10家公司的机构仅占2.51%的比例。这一方面说明农业及食品行业的投资较为分散,尚未出现能够把握“赛道”的强有力机构,也未形成投资机构;另一方面也揭示了行业存在的巨大整合空间,可以在产业赛道培育、孵化方面深度布局。

-

从行业活跃的投资机构数量看

2010年以前较少,2010-2015年进入稳定期,2016年有比较大的爆发,意即此时投资者大量融入农业及食品领域。目前看,行业活跃投资机构数量虽然较2016年峰值低,但依然为10年以来较好的一个阶段。

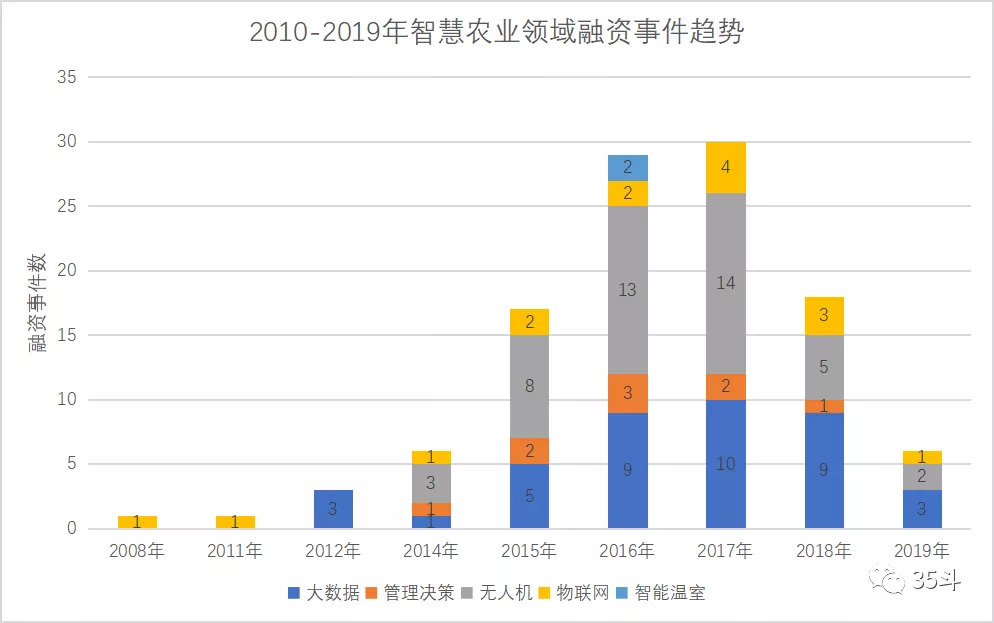

数据洞察八

智慧农业兴起于2014年,目前热度平稳

数据来源:企查查、动观

在智慧农业领域,活跃企业类型有大数据、物联网、无人机、管理决策、智能温室等几类,2012年以前,投资事件数偏少,2013年之后投资事件数增多。

无人机是智慧农业赛道最热门的细分领域,占到所有投资事件数的40%,大数据次之,事件数占比为36%,管理决策和物联网领域事件数接近,智能温室最少。

从融资金额看,大数据及综合解决方案企业拿走了智慧农业赛道80%左右的资金,物联网17%,智能温室2%,这一方面说明了大数据企业极强的吸金能力,另一方面也表明通过数据驱动农业创新是资本和市场认可的方向。

数据洞察九

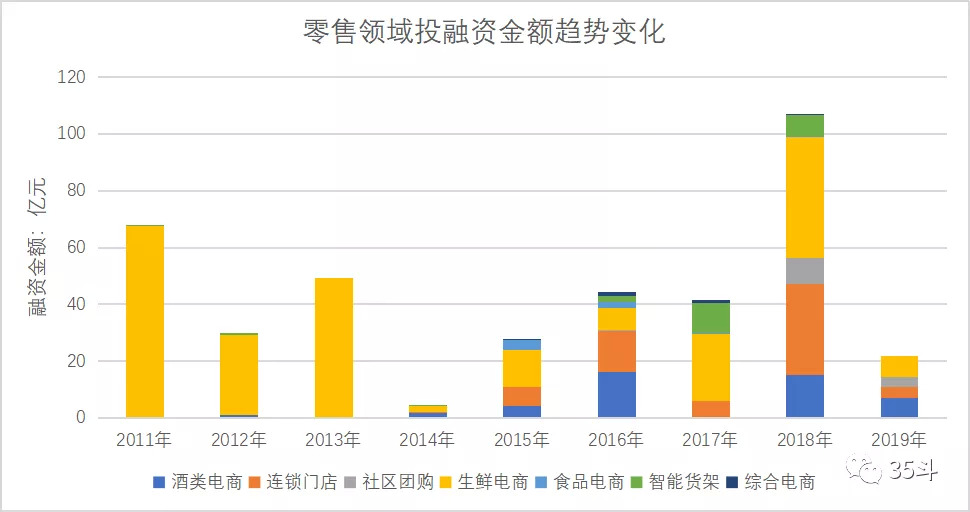

零售领域投融资趋势变化

生鲜电商热度持续,食品电商崛起

数据来源:企查查、动观

生鲜电商、食品电商、酒类电商、连锁门店等与农产品和食品零售相关的赛道在近十年一共拿到了近400亿元的融资,各个细分领域依次占比为生鲜电商(61.40%)、连锁门店(16.23%)、酒类电商(11.51%)、社区团购(3.3%)、智能货架(5.43%)。

2011、2012、2013年三年生鲜电商就获得了140亿元左右的融资,之后迅速收缩。2014年仅2亿元投入该领域,之后不断爬坡,于2018年再次迎来峰值42.8亿元。

生鲜电商赛道活跃的公司包括京东生鲜、每日优鲜、彩食鲜、爱鲜蜂、呆萝卜、极鲜网、本来生活网等,这些明星公司的超大规模融资拉高了这一领域的总体融资金额。

社区团购一共拿到了12.7亿元融资,活跃公司包括小区乐、松鼠拼拼、同程生活、选好货等,依次融资8.6亿元、2.8亿元、1.6亿元。2018年该领域完成融资9亿元,2019年截至8月完成融资3.85亿元,从融资情况看该领域热度聚集和发散相对较为迅速。智能货架与之类似,活跃于2016、2017、2018三年,目前热度亦较低。

数据洞察十

最活跃投资机构

数据洞察十一

重要IPO-农林牧渔

数据来源:上市公司招股书,Choice金融终端,35斗整理,截至日期为9.24日收盘

重要IPO-食品饮料

数据来源:上市公司招股书,Choice金融终端,35斗整理,截至日期为9.24日收盘

重要IPO:港股、美股上市

数据来源:上市公司招股书,Choice金融终端,35斗整理,截至日期为9.24日收盘

A股上市门槛较高,一般“新经济”公司很难达到这一要求,尤其是净利润一项,故在A股上市的多为传统型企业,一般有10年-20年左右的发展历程。

从企业类别看,禽畜养殖类企业较多,市值规模也较大,如温氏股份、牧原股份等,粮食种植、食用菌、糖等企业市值相对较小;食品饮料行业则较为均衡,发行规模和市值都较为接近。

港股、美股上市则与企业类别和所在行业关联度不高,跨越餐饮连锁、咖啡连锁、卤制品等行业,主要和企业融资意愿及上市需求比较关联,类似于创造“最快上市”记录的瑞幸咖啡,是极为稀缺的样本。未来,新农业企业和新食品饮料企业可能在融资便利、上市条件宽松的条件下进一步进入港股、美股市场。

未来农业黄金赛道

从2010-2019年农业及食品行业投融资趋势我们发现,科技正在改变传统农业,创新企业成为了推动产业前进的强大引擎,从资本热度、模式创新、产业影响等维度出发,我们梳理了“未来农业”系列智慧农业、产品流通、电商零售、食品饮料、产业服务5大赛道100家值得关注公司。

智慧农业 ·评价标准

-

模式创新

智慧农业指的是利用物联网、大数据、无人机、人工智能、精准导航等技术的综合应用,改进农业生产流程,提高产业效率。

-

产业热度

国外从上世纪80年代开始研究精准农业暨智慧农业,国内智慧农业研究开始于本世纪初,2012年前后大量创新公司出现,推动这一模式发展。

-

模式验证

目前,智慧农业模式已经在大田作业、设施农业、养殖等领域有深入应用,如植保飞防、精准导航、水肥管理、决策分析等。

-

产业影响

智慧农业改变了 “靠天吃饭”的传统农业模式,让农业生产更加高效、智能,推进农业现代化建设。

-

未来潜力

在已有成熟案例和区域经验的基础上,智慧农业综合应用有望在全国持续铺开,预计未来几年,产粮大区、高经济作物种植区将全面推广。

未来农业 · 智慧农业赛道关注公司

流通供应链 · 评价标准

-

模式创新

涉农产品流通的主要创新点在于农资流通、农产品批发、农产品电商、供应链等,通过互联网、移动互联网等渠道,解决农产品流通领域信息不畅的问题,实现“农资下行,农产品上行”。

-

产业热度

从2014年开始农产品流通领域的创新模式就不断涌现,比如农资线上采购,大宗农产品批发,服务商贩的农产品批发,服务终端用户的农产品电商等,以及伴生的仓储、物流等供应链方面的创新。

-

模式验证

在涉农产品流通的各个细分领域都已经有较为成熟的模式,涌现出了一批得到市场和资本认可的企业。

-

产业影响

提高涉农产品信息透明度,减少农产品流通的中间环节,真正实现农产品生产者和消费者双向受益。

-

未来潜力

涉农产品流通创新还将进一步发展,区域性平台、全国性平台和垂直品类平台将继续保持旺盛的生命力。

未来农业 · 流通供应链赛道关注公司

电商零售 · 评价标准

-

模式创新

主要分为线上和线下两类,线上以生鲜电商为主,线下以新零售门店、智能货架、社区拼团为辅。

-

产业热度

农产品到达消费者的“最后一公里”一直是业内争夺的焦点,从电商一直到新零售,为用户提供了更好的消费体验和产品供给。

-

模式验证

生鲜电商、社区团购、食品电商、新零售、海淘等细分领域已经出现较为成熟的公司,头部企业市场占有率已经较高。

-

产业影响

通过海量市场数据的分析整理可以为生产端提供辅助建议,帮助生产企业优化产品结构和种植过程。

-

未来潜力

“以销定产”的模式将成为未来一段时间涉农产品零售的主题。

未来农业 · 电商零售赛道关注公司

食品饮料 ·评价标准

-

模式创新

食品饮料行业和农业关联性较强,较为传统的有酒、糖、茶,目前比较热门的是“人造肉”、“植物奶”等,模式创新从新品类、新理念出发,提供新型食物供给。

-

产业热度

创新食品饮料一直是资本和消费者重点关注的对象,人造肉、植物奶、包装食品等获得了巨额的融资,甚至造成了二级市场的概念炒作。

-

模式验证

创新食品饮料有明显的“生命周期”,如凉茶类饮料、休闲食品、网红产品等,品牌运营往往优先于具体产品品质。

-

产业影响

食品饮料创新涉及农产品原料利用、加工工艺演进、渠道建设、品牌建设等环节,对农业及食品饮料整个产业链均有深入影响。

-

未来潜力

情感价值、个性化、营养、健康是未来食品饮料创新的主要趋势。

未来农业 · 食品饮料赛道关注公司

产业服务 ·评价标准

-

模式创新

产业服务模式非常多样,包括信息发布、土地流转、市场信息、金融服务、知识服务、培训服务、品牌服务等,这些创新模式解决生产、流通中的许多问题,促进了农业及食品行业的发展。

-

产业热度

从产业热度看,品牌农业、市场信息、金融服务是目前较热的几个细分领域,获得了市场和资本的认可。

-

模式验证

在以上提到的细分领域,各自有较为成熟的模式,已经跑出了一些成功的样本。

-

产业影响

产业服务是持续且深入的,随着新农业的发展,将渗透到农业及食品产业链的各个环节。

-

未来潜力

随着模式验证成功,产业服务领域有望跑出一系列专业公司,共同助推强技术驱动、科技创新为先导的未来农业。

未来农业 · 产业服务赛道关注公司

技术、政策双轮驱动,资本起加速作用

近十年“一号文件”回顾

-

(1)农业发展和农民增收、乡村治理密不可分

统计数据显示,我国农业吸纳了26.1%的就业人口,农业增加值在国民经济中占比为7.5%,这就意味着农业发展和农民增收、乡村治理密不可分。

在农业主要的细分行业中,畜牧养殖规模占比最大,接下来依次是种植、水产和林业,以及种药肥等农资行业。从小农经济转向规模化经营、建立产业化平台,有助于提高农业生产效率,促进收入水平提升。

-

(2)以科学技术为主导,推动农业现代化

2012年之后,每年的“一号文件”着重强调了科技的重要性,发力的方向包括生物种业、现代农机、智慧农业、绿色投入品等,希望加快关键核心技术攻关和装备创制应用。

生物种业、现代农机需要较长时间的积累,同时有进入门槛和审批限制,相对而言,智慧农业解决方案、绿色投入品等,主要突破点在于应用场景和市场意愿,区域模式跑通可以大范围复制。

-

(3)推动农业与其他产业融合发展

新的生产组织模式、新技术的应用提高了农业的生产效率,在满足主要粮食和果蔬作物供给的基础上,农业已经开始与其它产业融合发展,农业的产业链在不断延伸,农业的功能也在发生变化,比如农业与旅游、教育、文化、健康养老等产业深度融合。

结束语

与其它行业相比,农业是一个相对传统、变化较慢的行业,同时它又是一个基础性产业,关乎民生和生活质量。2010-2019年农业及相关行业的投融资数据是反映行业发展的一个指标,同时还有大量的个人或机构之间的未披露交易。农业生产的区域性、分散性,与规模化经营之间需要长期的平衡,才能找到好的经验输出路径和模式。

新技术是农业从依靠自然资源向标准化种植/养殖迁移的主要推动因素,农业生物技术、智能硬件、物联网、管理决策等方面的创新会带来更成熟、高效的农业发展模式,变化是沿着产业链发生的,包括生产要素的拆解和重新组织,生产过程的标准化,流通路径和产品质量的管控,以及产业链整合的能力,这其中也会产生大量的投资机会可供挖掘。

附录

公司/融资事件标签体系及样例

轮次及金额处理规则

- 1. 将天使轮、种子轮、种子VC合并为天使轮;

- 2.所有带A的轮次合并为A轮;

- 3. 所有带B的轮次合并为B轮;

- 4. 所有带C的轮次合并为C轮;

- 5. C以上IPO以下的轮次合并为C+轮;

- 6. 所有带IPO的合并为IPO;

- 7. 除以上之外的如战略投资等合并为其他;

- 8. 轮次在进行合并之后, 时间选择最后一个发生的时间;

- 9. 未披露金额、金额不详按0计算,数百万、千万、亿记为一百万、千万、亿;

- 10.数据截至日期为2019年8

评论