作者:爱迪生

从事保险行业17年有余,在这17年的过程当中经历了各式各样的产品的停售,少部分产品基于监管的要求被动停售,大部分的产品则是基于保险公司主动停售。

这个主动停售的原因当中比较多的是产品升级换代,比如重大疾病保险从25种升级到36种,36种升级到45种,升级到55种等等。

年金产品的停售往往是由于保险公司推出更吸引客户的花样的年金给付,以替代老的产品,大部分是新瓶装老酒,只是保险公司的一个营销的噱头而已,并没有什么太多的新鲜。

当然在过去接近20年的时间当中,也有很多的产品是基于监管的要求和保险公司主动风险管理的要求做了停售,比如曾经占据很大市场规模的万能险。

过去基于保险公司主动风险管理而停售的产品,一个是医疗保险,一个是年金产品。医疗保险会因过高的理赔率而停售(比如友邦保险早在2001年向儿童提供的年保费在371元的少儿医疗保险)。

年金产品主动停售在98年前后是一个非常重要的关卡。

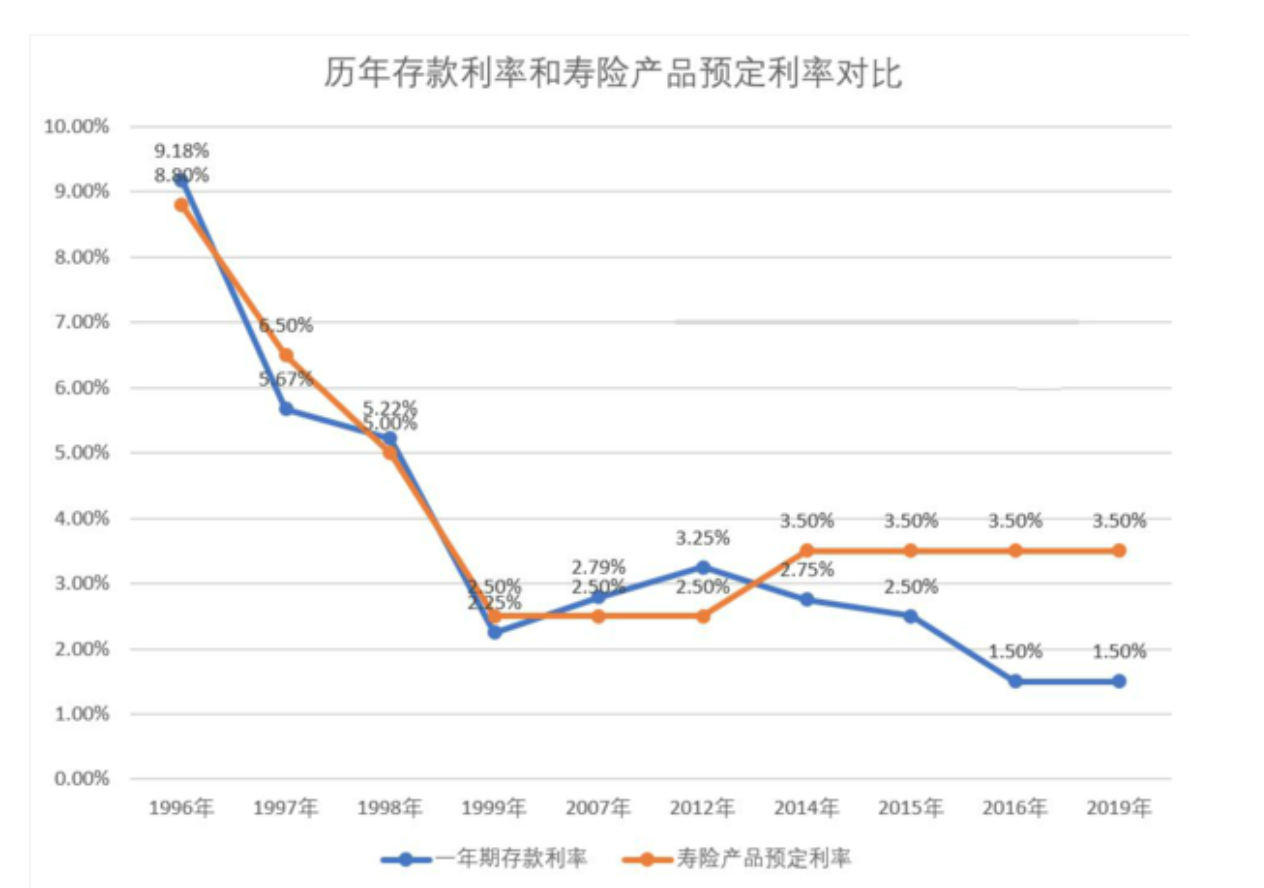

45岁以上的朋友或者对于中国的一年期存款基准利率稍有研究的朋友,都知道我们中国一年期存款基准利率在过去20多年中发生的变化。

1989-1993年,利率狂飙到10%以上,89年的五年期存款利率更是超过了18%;1994-1996年,逐步下降,并从97年亚洲金融危机开始下降速度急速加快,即便这样1996年一年期存款利率也高达9.18%;1997年利率下降到5.67%,1998年下降到5.22%。随着98金融危机,1998年一年期利率一下子下降到2.25%。

以中国人寿、平安人寿和太平洋人寿为代表的寿险公司猛然发现,在96年以前基于市场利率和远期预测(实际上当时改革开放不过20年,也没有经历过利率的大周期波动,对于未来的利率走势并没有一个准确的预估)而预设的预定利率在未来会出现非常大的利率损失,保单销售的越多,未来的财务损失越大。

PS:若你在1998年之前因为人情而买了这几家公司的年金产品,如松鹤延年,那么你现在拿出来算算账,你一定后悔买少了。

1998年之前销售的年金产品平均大概按6%-8.8%的预定利率,终身保证给付生存金。因此在利率突降后保险公司就主动紧急停售了这些高预定利率的产品。到了1999年保监会也一刀切要求所有保险公司报备的产品预定利率不可以超过2.5%。

这里面还有个故事是关于平安人寿和友邦保险1998年在上海的业务大战,平安因大量销售高预定利率产品而在业绩上战胜了友邦(友邦当年基于对未来利率的保守而未敢推出与平安人寿相当预定利率的产品),但最终这些保单给平安人寿集团造成了很大的财务负担。

这个利率损失对保险公司影响有多大,我们从当年某人寿保险公司的亡羊补牢举措中来感受一下。

保险公司主动拜访客户,积极热情请客户主动退保,全额退还保费给客户,或者请客户改买利率下调后报备的产品。员工购买了的,要么退保要么离职。并且在当年股改时把这一时期销售的保单全部转移给集团公司,避免影响股份公司上市进程和估值。

自此之后,大部分保险公司产品的主动停售是基于产品的升级换代和营销策略,被动停售主要是因产品不能满足不同时期的监管要求而重新调整上市。

时间回到今年8月30日,首先是银保监会下发了银保监办发(2019)182文。

这个文件明确通知保险公司,银保监会充分考虑保险行业负债业务特点,基于对市场利率未来走势、行业投资收益率等因素的判断确定评估,要求保险公司的责任准备金评估利率按如下规定执行:2013年8月5日及以后签发的普通型人身保险保单评估利率上限为年复利3.5%和预定利率的较小者。

啥意思?

保险公司所经营的实际上是一个负债的行业,今天保险公司从客户手上收取了保险费,未来保险公司需要在远期给到客户持续的现金流,所以经营的是一个负债生意。

那么为保护客户的权益,确保兑现客户利益,作为一家金融机构,从审慎经营,维护系统性金融安全的角度,保险法要求保险公司每收取一笔保费,便需要强制提取一部分作为未来的赔款和给付责任基金。

由于这笔基金是在未来远期才派上用场的,因此保险公司用一个远期利率来评估自己的责任准备金提取金额。利率越高,提取的准备金越少,利率越低,需要提取的准备金越多。182号文就是要求保险公司按照更低的评估利率来提取准备金。多低?3.5%和所销售产品的预定利率取最小值。

监管为什么会出这个规定?

两个核心。一是文件里面已经说得很清晰,“基于对市场利率未来走势、行业投资收益率等因素的判断确定评估”。啥意思?就是监管已经非常明确地判断,利率已经进入了长期下降通道;

二是根据保监发〔2015〕93号《分红保险精算规定》预定利率超过3.5%的产品,评估利率不按预定利率来,而是按两者较低者。实际上就是保险公司你可以卖高于3.5预定利率的产品,但责任准备金评估利率得按3.5%来。

为什么会有这个情况?

2015年《分红保险精算规定》允许保险公司根据市场化设计开发预定利率高于3.5%的产品,但是需要保监会审批。自此之后,就出现了一批预定利率最高为4.025%的产品。

通知的出台,直接增加了销售预定利率为4.025%产品保险公司的责任准备金成本。这也是监管从增加保险公司准备金成本的方法,提示保险公司利率下行产生的利差损风险。倒逼保险公司主动停售预定利率较高的产品,以应对未来的利率下行风险。

因此,也就有了各位朋友和客户最近在朋友圈看到的各种停售刷屏。

那么兜了这么大个圈子,回归咱们的主题,停售和我有啥关系?

关系很大。第一,专业长期通过获取利差收益的金融机构和监管当局对未来的利率下行趋势已经开始采取措施了,那么我们普通老百姓难道要静观其变吗?最聪明的做法就是搭着最后的高预定利率年金产品,给自己的金融资产一个确定的保值增值空间。

第二,不论利率怎么降,子女教育金总是要储备和规划的,自己未来的退休金是一定要提早储备和规划的、财富保护也是必须要安排的。大部分财富注定是要传承下去的,而年金是储备教育金、储备养老金,进行财富保护、财富传承的重要工具,那就一定趁着高预定利率年金还没消失的时候,悄悄地给全家配上。

来源:顾问云

评论