作者:唐郡

中国消费金融江湖中又一只大鳄浮出水面,竟然还是只纯种外国鳄。

一家未偿还贷款余额规模高达221亿欧元(约合人民币1726亿元)的消费金融公司欲挂牌港交所。招股书显示,以销售点数量计,该公司是全球最大消费金融公司,其业务遍布中国、独联体、南亚及东南亚、中东欧四大地区中的9个国家,而中国是其最主要的市场。

这家公司名叫捷信集团,创始人兼实际控制人是捷克共和国首富彼得·凯尔纳(Petr Kellner),其中国分支机构就是大名鼎鼎的捷信消费金融公司。2010年,捷信消费金融成为中国首批4家获准开业的消费金融公司,也是迄今为止国内唯一一家外商独资消费金融公司。

在国人印象中,至少在金融领域,外资的生活从来不如内资滋润。最典型的例子是银行业,尽管已对外开放十多年,但外资银行始终难与内资匹敌。

捷信消费金融却是个例外。2018年,捷信消费金融以1.79亿欧元(约合人民币13.98亿元)的净利润稳坐24家已开业消费金融公司头把交椅,将招联金融、中银金融等银行系公司甩在身后。

这条东欧大鳄在中国的土地上如鱼得水。

神秘东欧大鳄

捷信集团脱胎于捷克共和国最负盛名的投资集团——派富集团(PPF Group N.V.)。

该集团创始人兼实际控制人名叫彼得·凯尔纳,1964年生于捷克斯洛伐克,1986年毕业于布拉格经济大学生产与经济学院。

1991年,大学毕业仅仅5年的他成立了一只投资基金PPF,后于90年代中期入股了捷克最大的保险机构,将一家低效率的国有企业转变成能持续经营的私营公司,由此发家。

在这只投资基金的基础上,彼得·凯尔纳构建了一个横跨保险、消费金融、银行、电信、房地产、生物技术等多个领域的巨无霸。截止2018年底,派富集团资产超过450亿欧元,捷克国家银行甚至将其列为具有系统重要性的金融机构。

彼得·凯尔纳由此成为捷克,甚至东欧十六国最富有的人。

在这位东欧首富的财富版图中,消费金融无疑是最重要的板块之一。截至2018年底,其消费金融业务主体捷信集团总资产高达235亿欧元,占派富集团总资产的一半左右,业务遍及中国、独联体、南亚及东南亚、中东欧四大地区中的9个国家,地位不言而喻。

2019年7月15日,捷信集团向港交所递交招股书,这只东欧金融大鳄首次在中国亮出全貌。

巨鳄的福地

人人都说,中国是捷信的福地。

2007年,捷信集团(HOME Credit N.V.)设立深圳总部,并开始在中国从事消费放贷业务。同期,宜信集团、玖富集团、拍拍贷等本土互联网金融企业也开始起步,但捷信比这些本土企业幸运得多。

为配合消费升级战略,银监会于2009年推动消费金融公司试点,捷信成为首批4家试点公司之一。2010年2月,进入中国市场仅3年的捷信顺利拿到第一批消费金融牌照,在天津成立捷信消费金融有限公司。

在中国消费金融领域,消费金融公司通常被认为是仅次于银行的“正规军”。

一方面,消费金融公司能够光明正大地从事放贷业务,将利差作为营业收入,而不用担心监管压力;

另一方面,消费金融牌照融资杠杆倍数达到10倍,持牌机构可以通过接受境内股东或关联方存款、向境内金融机构借款、发行金融债券、同业拆借等方式融入资金,融资渠道和成本远远优于小贷公司、分期平台、电商等其他事实上从事消费金融业务的机构。

对于想尽各种方式规避监管,拓展融资渠道的“杂牌军”来说,消费金融牌照是梦寐以求的“康庄大道”,也是可望而不可即的“远方”。

过去10年间,银监会仅颁发27张消费金融牌照,其中绝大部分都有银行背景。公众熟知的BATJ四大互联网巨头均在发展消费金融业务,却仅有百度通过入股哈银消费金融曲线获得牌照,其余公司大多通过保理等牌照迂回开展业务。

作为唯一一家拿到消费金融牌照的外商独资公司,捷信从一开始就将中国同行们远远甩在身后,后续业绩表现更是风生水起。

2019年上半年,捷信集团实现营业收入21.01亿欧元(约合人民币164亿元),净利润为3.17亿欧元(约合人民币24.8亿元)。中国知名金融科技上市公司中,上半年净利润规模最高的趣店为20.93亿元,低于捷信盈利数据。

值得一提的是,上半年捷信集团核销不良贷款产生的金融资产减值损失高达8.63亿欧元(约合人民币67.5亿元),吞噬了数倍于净利润的收入,否则其盈利数据还将更为耀眼。

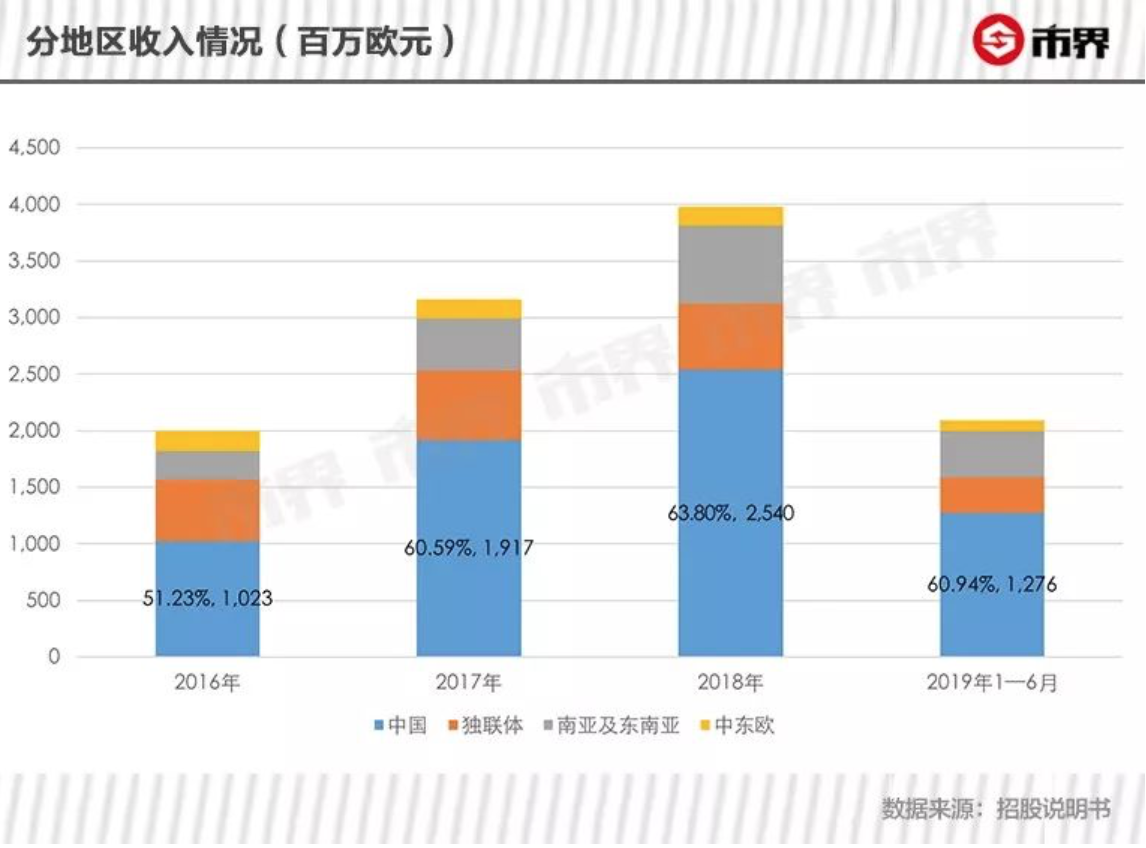

分地区来看,2016年—2019年上半年,捷信集团一半以上收入均来自中国市场,2017年起,该数据进一步上升至6成以上。

截至2019年6月30日,捷信集团在中国的未偿还贷款余额为136.21亿欧元,同样占集团整体未偿还贷款余额的6成以上。

捷信集团能有今日发展,中国市场功不可没。

瞄准中国年轻人

捷信如何在中国赚钱? 答案是向年轻人放贷。

截至2019年6月30日,捷信集团在中国的客户总数为5213万人,市界获得的一份捷信消费金融有限公司债券评级报告显示,截至2018年末,其半数客户年龄在30岁以下,招股书中将这些人称为“未能从银行及其他传统信贷机构获得信贷的人群”。

捷信集团主要向他们发放销售点贷款、现金贷款和循环贷款。其中,销售点贷款即消费分期,利率相对较低,主要用于获客。数据显示,该项贷款主要被用于购买移动电话,恰好符合年轻人的消费习惯。

年轻人被消费分期吸引过来后,捷信又通过交叉销售,向他们兜售利率更高的现金贷款和循环贷款,并攫取巨额利润。

最近3年,捷信集团现金贷款平均实际年利率分别高达42%、37%和31%,仅有2018年平均实际年利率降至中国监管规定的合法范围内。

事实上,捷信发放超高利息贷款的事迹由来已久。2013年,央视《经济半小时》节目曾曝光捷信向大学生发放年利率超过50%的高利贷。此后,关于捷信发放高利贷的质疑也从未中断。

市界在《宜人贷向何处去》等文章中曾经提到,向无法获得银行等传统金融机构贷款的人群发放贷款,本身是一件高成本、低收益的事情。这类人群通常还款能力较差,天然具有较高的逾期风险,大部分平台只能通过收取超高利息覆盖高额成本。

但捷信似乎并不担心这一点。招股书显示,捷信集团拥有一支多达22101人的催收团队,“一般而言,94%至96%至少逾期一天的销售点贷款以及93%至96%至少逾期一天的现金贷款均于逾期90天前收回”。

正因如此,各大投诉平台上关于捷信消费金融公司高利贷、暴力催收等投诉络绎不绝。以聚投诉为例,当前针对捷信金融的投诉量超过12000条,其中有效投诉超过11000条。

高利贷+高效催收,一台“暴利”收割机就此铸成。

从招股书来看,捷信集团整体收入大部分来自利差。2016年以来,净利息收入在总营业收入中占比超过70%,2019年上半年这一数据更是接近90%。

但在中国,情况有些不一样。上述评级报告显示,最近3年,捷信消费金融手续费及佣金收入占营业收入比重分别达到77.83%、84.50%和73.13%。

也就是说,在中国市场独领风骚的消费金融公司,竟然主要靠手续费及佣金收入赚钱。

出现如此奇怪的收入结构,或许与监管的要求有关。

早在2015年,中国最高法院对民间借贷行为及主体范围作出了清晰界定,明确年利率超过36%的借款为高利贷,年利率在24%以下,法院才支持出借人对借款人的全部还本付息要求。

为遵守上述规定,绝大部分借贷机构都将名义上的年利率下调,进而以手续费、服务费、佣金等名义收取实际上的高利贷,因此出现了大量服务费比利息还高的借贷机构,捷信正是其中之一。

2017年底《关于规范整顿“现金贷”业务的通知》(即141号文)进一步规定,各借贷机构以利息或其他费用类别收取的整体资本成本必须遵守最高法院诠释规定的民间借贷利率条文,这场挂羊头卖狗肉的文字游戏才正式宣告破产。

对此,捷信在招股书中承认,141号文出台前,其部分产品收取超过36%的有效利率,直到2018年5月,公司才将中国市场的新增贷款综合年化利率调至36%以下。

巨鳄的隐忧

捷信的滋润日子似乎正逐渐远去。

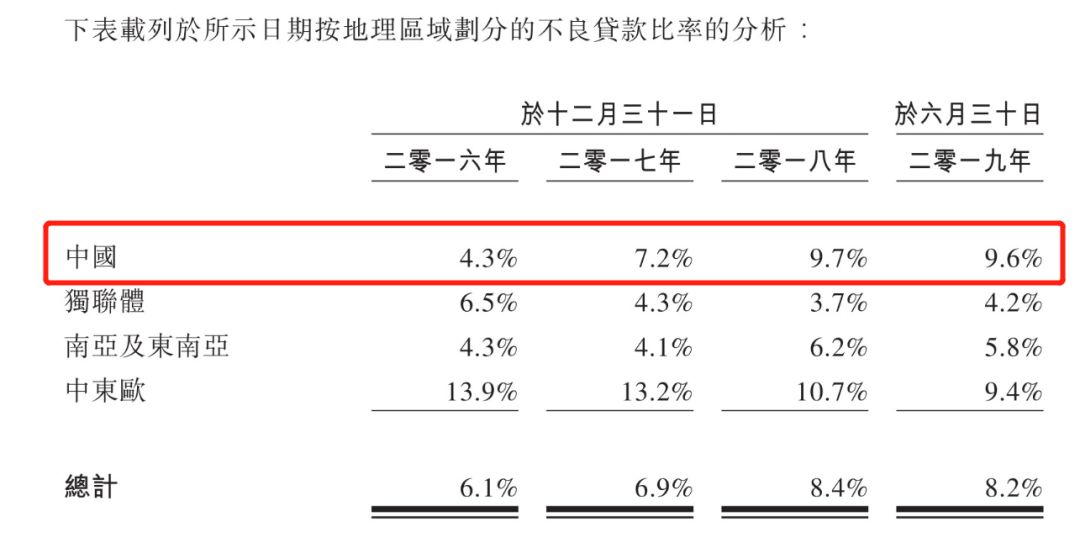

2017年以来,其在中国市场的不良贷款率开始飙升。2019年上半年,捷信中国市场不良贷款率高达9.6%,是2016年的两倍有余。受此影响,集团整体不良贷款率也增长至8.2%。

招股书中将其归因于中国市场扰动期间所发放贷款批次的账龄增长所致,言下之意是承认彼时发放的贷款质量不高,导致不良贷款率大幅增长。

(来源:招股说明书)

同时,捷信或许很难维持高效的催收效率。

今年3月前后,武汉东湖新技术开发区人民法院审理了一批捷信消费金融公司与众多自然人的借款合同纠纷案件,大部分案由都是捷信向逾期借款人讨要本金、利息和服务费。

多份判决书中,法院认定捷信的利息、费用计收标准之和超过年利率36%,“实际属于变相突破法定利率收取高息的行为”,并按照合法标准重新厘定还款额。

一份借款人为刘圣权的判决书显示,捷信诉请刘圣权偿还本金、利息、服务费等合共21151.5元,但法院最终仅判令刘圣权偿还本金10069.17元,甚至少于捷信要求的本金金额。

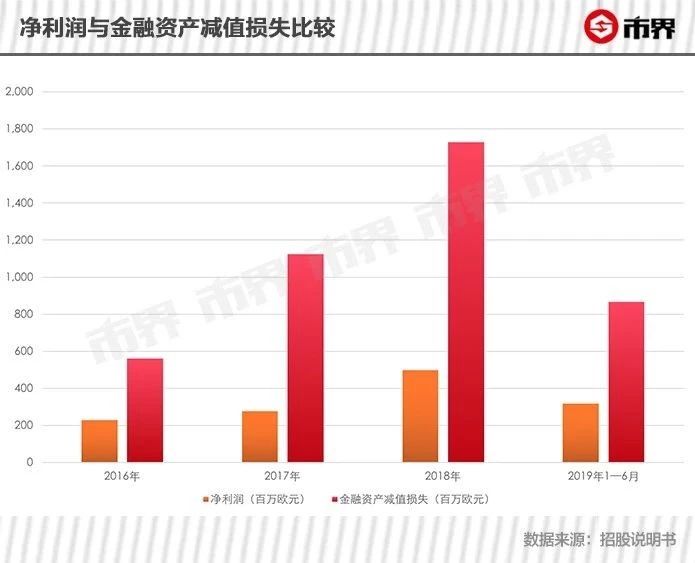

不良贷款的增加直接影响到当期利润。2016年—2019年上半年,捷信集团金融资产减值亏损额分别为5.62亿欧元、11.24亿欧元、17.28亿欧元和8.67亿欧元,均数倍于当期净利润。

资金端也暗藏隐忧。

捷信集团资金来源相对单一。截至2019年6月30日,银行及金融机构拆入资金结余占非股权融资未偿还结余总额的56.1%,成为集团主要资金来源。

在中国,捷信没有银行牌照,无法吸收公众存款,这一情况更趋严峻。截至2018年底,捷信消费金融公司融入资金余额844.59亿元,其中763.23亿元从同业金融机构拆入,占比超过90%。

拆入资金通常成本较高。2019年上半年,捷信集团平均资金成本已上升至7.6%,几乎是同期上海银行间同业1年期拆放利率的2倍有余。今年5月,捷信消费金融公司在中国发行的金融债券票面利率也达到7%。

此外,其拆入资金期限通常在1年以内,对外放贷期限则多在1年以上,面临一定的期限错配问题。一旦资金来源通路不畅,捷信很可能面临资金链断裂的风险。本次赴港上市,拓宽融资渠道应是题中之义。

值得注意的是,9月23日,有消息称已经通过港交所聆讯的捷信集团忽然宣布推迟上市时间,分析人士称推迟或与不良贷款率上升有关。截至发稿,捷信方面尚未公开回应。

来源:市界

原标题:东欧首富掘金中国

评论