微众银行正式上线,iOS和Android两个不同版本同时发布。对于这个,话不多说,先下载,图标还是企鹅,看起来很可爱。

点击进去后,是用户登录入口。目前提供的是两个入口,分别是QQ和微信。完美的商业闭环,所有的微信和QQ用户一网打尽。

我选择了微信登录。主要是微信目前是我主要的社交应用软件,已经超过了QQ。

在获得了授权以后我就登录进来了。社交账号成为微众银行现在以及未来用户的入口。到了这一步,其实还是在微众银行外面徘徊。因为还没有开户。企鹅会提醒先开户的。

关闭了上面的那个小叉号后,就进入了真正的开户流程了。这个时候,App会提醒输入个人的身份证、银行卡信息,并要求输入手机号码和验证码。

点击下一步后,微众银行会要求绑定一张银行借记卡。

完成上面的这些信息后,一路过关,我就有了自己的微众银行账号,一切这么简单。传说中的人脸识别原来不需要啊。别着急,且观察一下再说。

有了银行账号了,就可以使用银行的各种服务了。我已经是微众银行的客户了!目前微众银行推出的服务不多,仅有转账和理财两项。微众银行通过微信或者QQ“诱导”用户开户成功后,业务也就开始了。先说转账。点击App右下方的转账,进入了这样的一个页面。

可以转出,也可以转入。还同时提供了工资转入和还房贷两个入口。这样,腾讯那庞大的社交群体内账户一下子全是微众银行的客户了,想想是不是让传统银行哆嗦一下子。工资搬家,瞬间完成。其他商业银行股看着哭吧。我选择了转入。体验一下他的转账服务。

在客户端提示我输入微众银行的交易密码以后,转账服务秒间完成。整体耗费时间要比支付宝体验感觉好,时间上更快。相比银行网银,则多了一份便捷。

我有微众银行的第一份资产了,虽然金额不多,加油努力!当然,我这里转账是从我的借记卡转账到微众银行卡。我接下来又体验了一下从微众银行转账到储蓄卡。一样的迅速完成。资金同样实时到账。全程耗时几秒钟的样子。

接下来就是理财服务了。目前微众银行提供活期、定期以及股票基金三种不同类型的理财服务。活期和定期的风险都很低,活期类似余额宝的特点,随存随取。目前提供的活期理财产品是与国金通用众赢货币市场证券投资基金,代码001234。微众银行默认为只要资金转入到微众银行活期,就认同为购买了该基金。目前该基金的7日年化收益率为5.26%。

不过,这个理财产品每天转入和转出是有限制的,转入和转出每天都是最多5笔交易。转入最低0.01元,转出最高每天300万元(超过工薪阶层的实力了)。至于收益规则,了解余额宝的,对这个一定不陌生了。提醒,周五3点以后转入和下周一3点以前转入,开始享受收益的时间是一致的,记住这个哦!

定期产品,目前微众银行提供的选择不多。只有一款产品,太平中金A款养老保障管理产品。吐槽一下这个产品,这个产品跟养老没有毛关系。

不过,7%的年化收益率,91天,较好的流动性,很是吸引眼球,16日一大早就全部卖光了。不过,这么高的收益率,将来是否具备持续性,就不知道了。微众银行给借此吸引眼球的可能也是存在的。不管怎么讲,当前投资者还是获取了较好的收益了。同时,微众银行借这个收益率获得的客户,在91天到期后,很可能就会沉淀成为长期客户。还是很会营销的。对这个产品感兴趣的,准备每天开抢吧。

微众银行还提供了高风险高回报的股票型基金供用户选择。目前提供了6款产品。都是大牌基金公司的产品。

从客户的覆盖来讲,由微信和QQ作为入口,以工资或者房贷作为潜在的资金流,为客户提供包括高、中、低不同档次的理财产品服务和转账服务,完美符合了微众银行的服务理念,为小微大众服务,也契合了互联网金融的发展趋势。

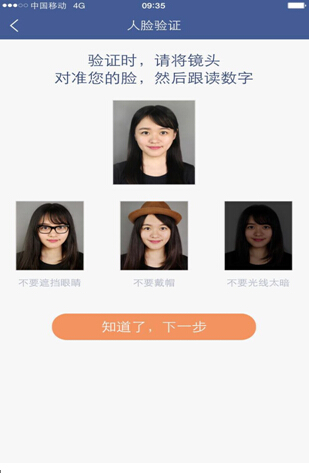

还有一个问题便是,如果开户成功后,还想再添加一个银行卡怎么办。人脸识别就在这个时候出现了。

微众银行在第二张银行卡绑定的时候才会进行人脸识别。其意图应该是降低开户难度,让首次用户更为便捷地接近微众银行。整个银行开户流程包括继续绑定银行卡的过程,都不需要其他的身份验证信息。悄悄评价:前段时间央行公布的支付意见征求意见稿被绕过去了。想起来一句广告词,我们是害虫,我们是害虫。微众银行的这一招,这句广告词,对于传统商业银行股是不是特别贴切?还是说人脸识别吧。

把脸对准镜头,用我不太标准的普通话说出App提示的数字,然后,整个过程就结束了。于是我的第二张银行卡就此添加完毕。提示:如果想继续添加银行卡,一样需要人脸验证的。

不过整个的人脸识别流程非常简单且不花哨。总体来看,通过这样简单的人脸识别就可以达到安全了吗?恐怕隐藏在这个人脸识别后面的安全问题是需要网银以及支付密码的共同保证的。因为你即使通过了人脸识别,但是添加了银行卡而不知道银行密码的话,一些别样的恶意用途是难以实现的。

当然,微众银行还给你提供了另外一个安全工具。就是在登录客户端的时候,你可以设置专属于自己的手势密码。这样,有了手势密码、人脸识别以及银行密码,还有就是微众银行的密码,这样几重保障,客户资金的安全应该是有保障的了。

总评:微众银行最大的优点是便捷。App客户端简单易用,不花哨。开户流程简便快捷。即使是转账服务,客户在商业银行的柜台一样可以为自己的微众银行卡进行资金转账。在用户入口上,坐守微信和QQ两个用户群,客户潜在来源巨大。产品服务上,注重从收益入手,便于吸引客户关注。

不过,产品种类略显不足。仅有转账和理财两项服务不能有效满足客户需求。在支付方面,暂时没有相关服务。还有一个问题便是,密码过于简单,可以适当考虑数字和字母的组合来更好地保护客户资产安全。

评论