自从银监会在2009年叫停大学生信用卡后,大学生消费信贷市场就成了金融服务的盲点。

随着互联网金融的发展,大学生消费信贷市场再度活跃,P2P、分期平台、电商等争相布局这个颇具潜力的市场。

有数据显示,2015年我国高校毕业生人数约为749万人,在校人数约3000万人左右,仅考虑在校期间购买1到2次电子产品,价格在2000~5000元左右,那么大学生消费领域就已经拥有几十万亿级别的市场规模。

众多平台各有利弊,大学生应该如何进行选择?界面新闻为此分四期来盘点一下这些大学生信贷业务。

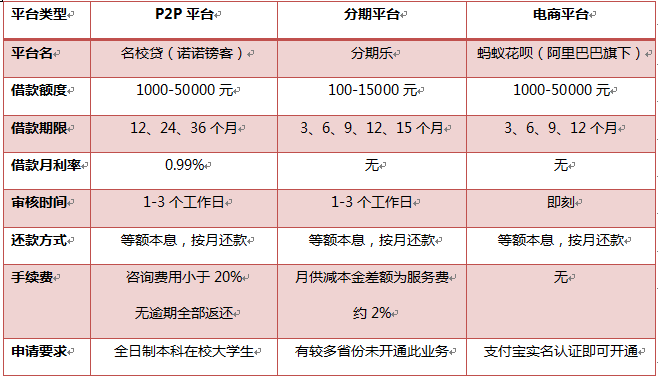

界面新闻从三大类别中挑选出表现相对较好的平台进行对比,结果发现,分期平台利率最优但额度最低,电商平台则审核速度最快。

首先,贷款额度方面,三大平台表现差不多,都是有高有低,总体高不过50000元。但P2P和电商平台的最低限额相对高于分期平台,许多都不能低于1000元的起贷门槛。三者在借款期限、还款方式与申请要求上都没有明显的平台种类特征,不同平台间差异较大,所以大学生可以根据自己的侧重点不同选择不同平台。

贷款成本方面,总的来说,分期平台>P2P平台>电商平台。虽然分期和电商平台基本没有月利率,但其以月供的形式征收服务费,将这个考虑在内的话,分期平台的贷款成本率大概在2%左右,而P2P在1%左右,电商平台最少,甚至于蚂蚁花呗直接省去了所有费用。这一点上,电商平台无疑是最受大学生欢迎的。

审核时间方面,电商平台最快,即刻审核完成,马上就可以用额度购物和消费。虽然电商平台在很多方面都体现出其优势性,但其有一个最大的弱点——所贷的款项局限于在本平台或合作平台使用。例如:京东的校园白条业务针对的只是京东电商业务,蚂蚁花呗目前只支持在天猫、淘宝的大部分商户及部分外部商户中使用。而P2P平台和分期平台面向的都是全网电商业务,例如:趣分期的商品就是来源于京东、易迅、苏宁、小米商场等多个品牌电子商城。

当然,随着电商平台的贷款业务覆盖面逐渐扩大,解决这个弊端只是时间的问题。但目前即审即通过的机制确实存在很多潜在风险,风控难以做到细致。虽然京东首单需要面签,但也不能保证该申请者后期仍能保持高信用。而像趣分期这样的分期平台拥有较多的地推团队,P2P平台又拥有很多实体经营门面和分店,就为线下核查提供了条件,风险控制自然也更加稳妥。

总体而言,电商巨头家大业大,大学生贷款只是其业务大树中的细小分支,投入的精准和深入程度都难以和专攻大学生消费业务的分期平台和致力于贷款业务的P2P平台相比。但是正因为其家大业大,在很多方面也愿意并且有能力让利于贷款者。如何选择,还得看个人的不同需求。

评论