记者 | 冯圆圆

日前,盛运环保(300090.SZ)公告“公司存在被暂停上市的风险“。进入2019年,这已经是公司第9次公告了。

盛运环保(以下简称“公司”)主要从事城市焚烧发电,包括生活垃圾、餐厨垃圾、卫生垃圾、包装垃圾、填埋垃圾、污泥垃圾、工业废旧垃圾等;环保设备研发生产销售等相关业务。业绩最高时净利润可达7.4亿。据审计报告披露,公司从2017年开始亏损,已连续亏损两年,且2019年上半年净利润-2.7亿,并无“回暖”迹象。

公告内容称,由于关联方资金占用,无法偿还债务等因素,导致公司存在继2017、2018两年亏损之后,2019年存在继续亏损的可能性。可能触及《深圳证券交易所创业板股票上市规则》第13.1.1条规定的最近三年连续亏损的情形,公司股票可能存在被暂停上市的风险。

公司从7月开始,股价虽然小有起伏,但整体呈现下跌趋势,截至2019年10月8日收盘,公司股价报收1.59元/股。除了ST以及即将退市的个股,A股市场中股价低于盛运环保的,仅有5家。

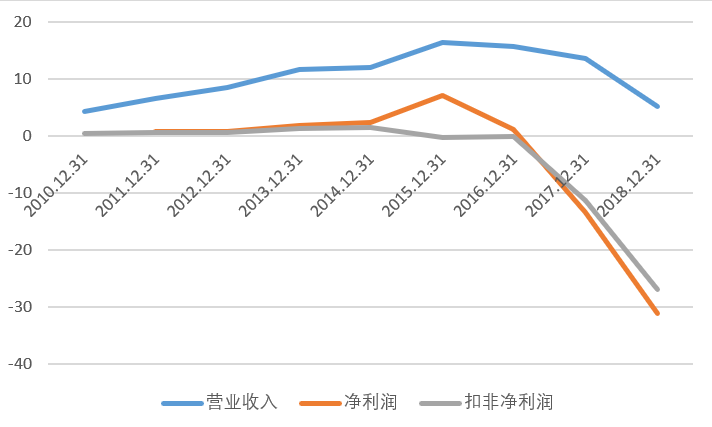

但事实上,在公司2010年上市之时,每年业绩表现稳步上升,无论是营业收入还是扣非后净利润,同步且稳定上升。

据2007-2009审计报告披露,公司的行业性质及主要产品系制造和销售带式运送机、螺旋输送机等环保器械产品。而根据公司2019上半年审计报告披露的公司主营业务,除去环保装备的生产研发以外,新增了固废治理业务,公司亦将业务伸向了公司下游产业。

原本可以成为从事环保行业的绩优股,但这一情况至2015年戛然而止。

在2015年公司营业收入和净利润都达到了自己历史最高的16.4亿、7.04亿的同时,其扣非净利润却破天荒的出现了亏损0.26亿。此后的2017年以及2018年,均出现了亏损。

数据来源:公司公告、界面新闻研究部

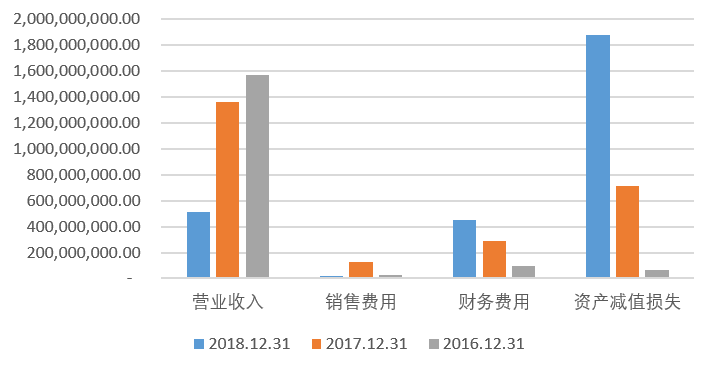

公司大幅亏损的背后,是收购资产的大幅减值。据2016-2018年审计报告,公司营业收入2017年较2016年下滑13.61%;2017年销售费用、管理费用、资产减值损失较2016年增长均超过100%,分别系368.34%、212.48%、990.48%。

上图中不难发现,资产减值损失是导致亏损的主要原因。其中,受客户经营下滑、无法偿还债务、诉讼等原因,公司对其应收账款进行大额甚至全额计提坏账,仅2017年就比2016年多计提2.5亿,增幅达383.94%。同时,受子公司经营或处置等原因,2017年开始对商誉进行减值,2017年公司计提2.7亿商誉减值,同年又新增坏账计提12亿。

商誉的造成与不慎收购有直接的联系。

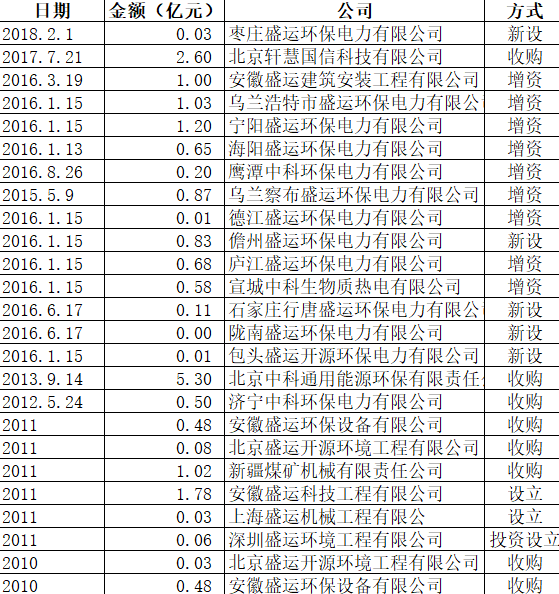

从收购的子公司来看,公司自2010年上市以来,通过发行股份、现金支付、自筹、使用闲置募集资金等方式并购、投资设立的公司多达25家。

且上述公司大部分采用自有资金及自筹的方式进行对价支付,涉及金额高达15亿。而公司的净利润在2015年最高时也只有7.04亿,经营性现金净流量最高时也只有5亿,使用自有、自筹的方式进行对价支付难免会给企业带来资金上的压力。且公司从2010年至今,几乎年年都有出资收购或者设立新公司,“动作”十分频繁。

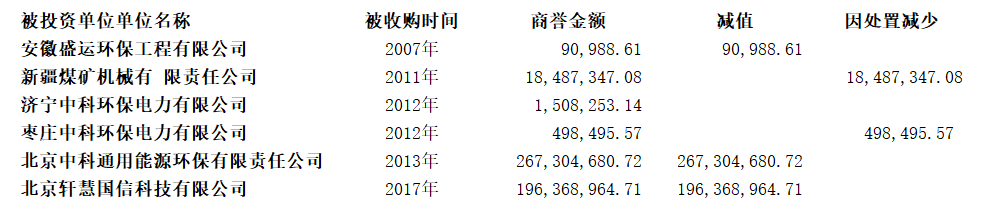

而上述多笔频繁的收购,几年内就减值的不在少数。截至目前,公司通过收购形成商誉累计金额达4.84亿元,因为减值而减少的部分高达4.63亿,占比超过95%。其中,2013年收购的北京中科通用能源环保有限责任公司,在2017年全额计提减值;2007年收购的安徽盛运环保工程有限公司、2017年收购的北京轩慧国信科技有限公司,均在2018年全额计提减值。

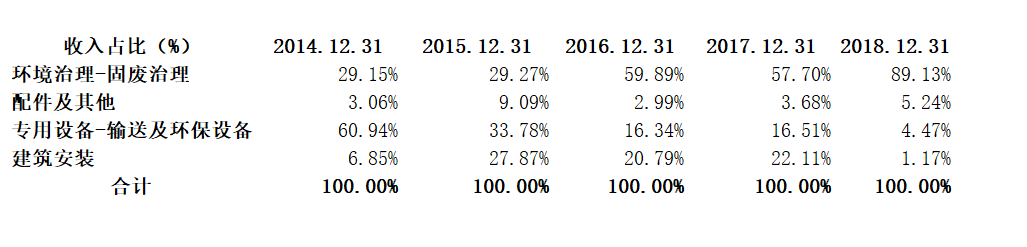

草率收购除了造成商誉的减值,还有现金流的困扰。自上市后不久,公司便开始了自己的收购计划,从中科通用、中科环保、桐城垃圾发电、重工机械等多家公司的收购,耗资超过15亿。公司的营业收入重心也逐渐从专用设备-输送及环保设备制造转向环境治理-固废治理。截至2018年环境治理-废固治理收入已经占比高达90%,公司收入贡献的绝对主力。

另外公司也十分依赖非经常性损益。从公司上市以来披露的审计报表中,投资收益在公司的净利润中占比最高时居然超过当年的净利润,其余年份占比也基本超过50%。

可以说,投资收益每年对公司利润的贡献至关重要,而公司的主营业务的利润贡献甚至小于投资收益,公司净利润的质量其实并不能算是优质。

公司切入的垃圾焚烧业务本身就是前期投入大,资金需求高,投资回报期较长的行业,资金压力大是必然的。此时,公司采取快速扩张的市场打法,未免有些操之过急。是否会发生“资不抵债”,或许只是时间问题。

评论