编译|智堡

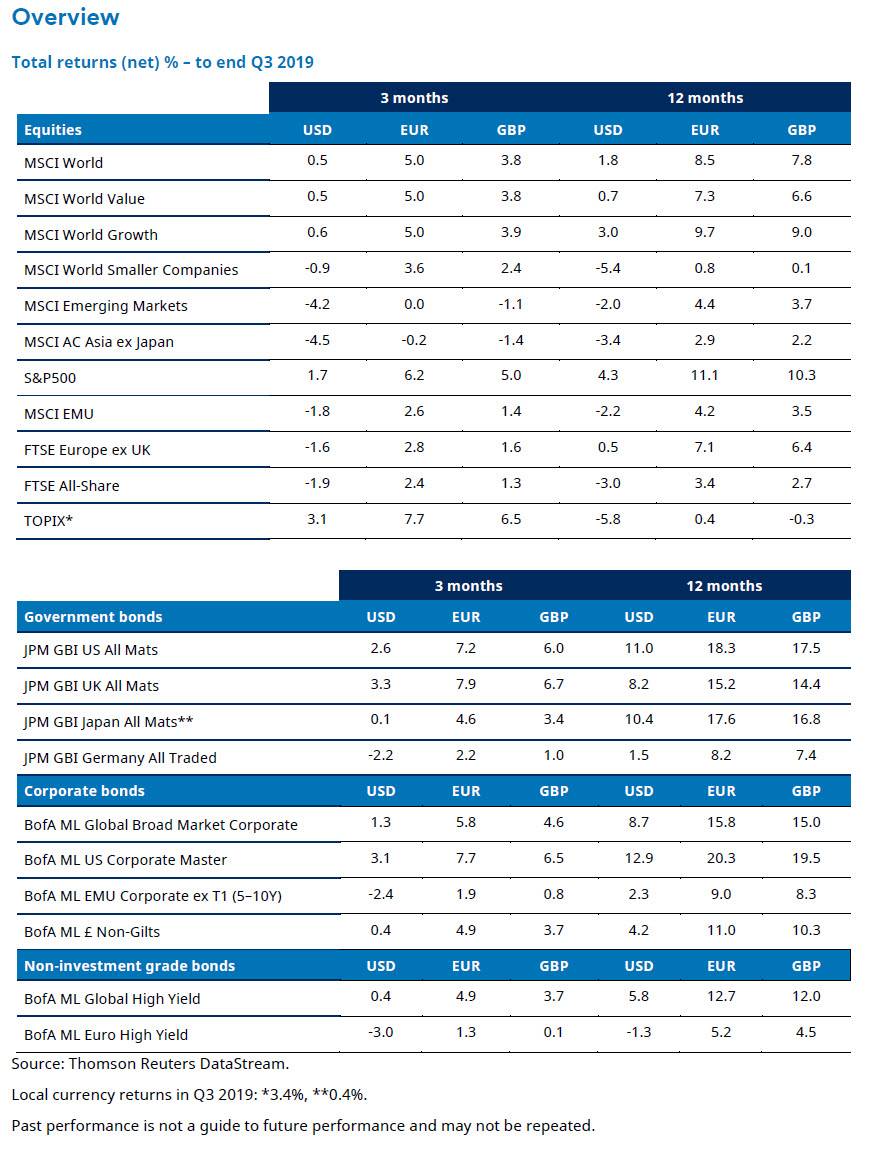

- 第三季度股市涨跌互现,发达市场小幅上涨,新兴市场下跌。美中贸易争端仍在继续,对全球经济增长的担忧也在继续,但各国央行仍给予支持。

- 美国股市小幅上涨。金融、公用事业和能源类股涨幅最大。考虑到人们眼中的政治敏感性,医疗行业较弱。美联储两次降息。

- 欧元区股票先进。欧洲央行宣布了旨在刺激经济的新措施,包括重启量化宽松。

- 英国股市也出现上涨,尽管围绕全球经济前景的担忧给大宗商品和金融领域带来沉重压力。鲍里斯•约翰逊(Boris Johnson)就任英国首相后,英国退欧的不确定性依然很高。

- 在此期间,日元对日本股票的汇率几乎没有变化。7月份的上院选举中,安倍所在的政党轻松获胜。

- 新兴市场感受到了美中贸易争端和全球增长担忧再度升级的影响。那些对美元走强最为敏感的市场面临压力,尤其是南非和印尼。

- 由于8月份美中贸易紧张局势升级导致避险情绪加剧,美国国债收益率在本季度大幅下降。美国10年期国债收益率一度跌破两年期国债收益率,收益率曲线出现反转,表明债券投资者对经济形势极为悲观。

美国

美国股市第三季度小幅上涨,尽管围绕美中贸易的增长担忧和不确定性持续存在。对经济增长的担忧在8月份最为明显,当时美联储围绕其政策回应发出的保守信息令投资者感到失望。美联储在7月和9月降息25个基点,符合市场预期,但并未口头承诺将延长宽松周期。美国的收益率曲线在一个月内反转,这一现象通常预示着经济衰退。尽管人们对贸易战解决方案的乐观情绪起起伏伏,但解决目前美中争端的任何具体计划仍难以出台。对特朗普总统可能遭到弹劾的猜测越来越多,进一步增加了不确定性。

美国经济数据基本稳定,尽管继续有所缓和。失业率保持在3.7%,8月份的工资增长比预期的要强劲。不过,8月非农就业人口增幅低于预期,为13万人,高于预期的15.8万人。消费者信心也有所减弱;世界大型企业联合会(Conference Board) 8月份消费者信心指数从134.2降至125.1(该指数反映了当前的商业状况和未来几个月的可能发展,详细反映了消费者态度和购买意愿)。

经济不太敏感的市场领域表现更为强劲。公用事业、房地产和日用消费品等板块的表现较好。能源和材料是市场中较弱的领域,因为预期需求环境将更具挑战性。在2020年美国总统大选前夕,医疗保健仍是一个激烈辩论的话题,而政治敏感性导致该行业落后于市场。

欧元区

欧元区股市本季度有所上涨。在人们对贸易争端和全球经济增长的持续担忧中,表现最佳的行业包括公用事业、房地产和日用消费品。表现不佳的是能源和非必需消费品。然而,市场在9月份经历了一轮震荡,金融类股领涨。今年以来,金融类股一直失宠。

经济数据依然低迷,第二季度欧元区经济仅增长0.2%。8月份的年通胀率为1.0%,而2018年同期为2.1%。有关央行可能出台进一步刺激措施的猜测主导了整个夏季。9月,欧洲央行采取措施提振疲软的经济,包括重新启动量化宽松政策,承诺购买资产,直至达到通胀目标。国际货币基金组织总裁克里斯蒂娜•拉加德(Christine Lagarde)被提名接替马里奥•德拉吉(Mario Draghi)担任欧洲央行行长,德拉吉的任期将于10月31日结束。

随着右翼联盟和民粹主义五星联盟的解散,意大利政治重新成为人们关注的焦点。相反,五星与民主党(Democratic Party)组成了新的联盟,预计后者将在欧盟预算规则问题上减少对抗性。西班牙将于11月10日举行大选,这是该国四年来的第四次大选。上次大选是在4月份,当时未能产生一个执政联盟。

英国

本季度全球股市涨跌互现,英国股市小幅上涨。在人们对世界经济前景的担忧中,许多投资者青睐那些被认为具有防御性的资产。这些公司包括所谓的“优质成长型”公司,它们的特点是业绩增长优越且可靠。

优质成长型股票和其他防御型股票的强劲表现,帮助英国股市在此期间实现了正回报。并购活动也起到了支撑作用——贸易和私人股本买家利用了英国股市的相对估值机会、英镑疲软和随时可获得的廉价债务融资。

相比之下,包括英国重量级金融和大宗商品板块在内的许多经济敏感领域表现不佳。这也导致了富时100指数的表现明显不佳,该指数上涨了1.0%,而中盘股(富时250指数不含投资公司)的总回报率为3.6%。

随着预期上升,即政策制定者可能会从货币政策转向财政措施,以刺激经济活动和通胀,许多趋势在接近尾声时逆转。在全球经济活动放缓的背景下,前瞻性指标继续显示英国经济失去了增长动力,第二季度GDP增长被确认为-0.2%。

随着鲍里斯•约翰逊(Boris Johnson)接任英国新首相,承诺“不成功就成事”以实现英国退欧,英国退欧和国内政治不确定性继续上升。他接着说,他宁愿“死在沟里”,也不愿请求欧盟延长该国的欧盟退出日期。然而,法律方面的进展增加了人们的预期,即10月31日将避免“无协议”退出。

日本

8月初的市场疲软在9月份得到了很大程度的扭转,三个月的总回报率为3.4%。在美国降息后,日元起初走强,但随后走低,到本季度末几乎没有变化。

日本国内的主要政治事件是7月份的上院选举,安倍的自民党轻松赢得了选举。然而,自民党未能获得三分之二的多数支持,而如果获得三分之二的多数支持,将有助于安倍推行宪法改革。对股票投资者来说更重要的是,这一结果证实了在可预见的未来政策的连续性,并有效消除了10月份消费税上调的任何不确定性。

美日双边贸易谈判似乎取得了一些进展。到目前为止,这一过程对日本来说似乎相对简单,因为美国寻求的许多“让步”已经在TPP多边谈判框架内提出,而美国退出了TPP。

最近美国降息,再次引发了人们对日本央行进一步放松政策的预期。在非常短的时间内,日元的反常走弱通过缓解通缩压力创造了一些喘息空间。唯一真正的政策进展出现在9月份,当时政府对债券购买进行了微调,试图鼓励收益率曲线的上升。

日本央行在今年前8个月维持了非常稳定的运行速度后,减少了对交易所交易基金(ETF)的购买。与此同时,调查数据显示,企业管理层越来越认为自己的股价具有吸引力,这是4月至9月宣布的股票回购价值同比增长近一倍背后的一个因素。公司层面上其它有趣的进展包括几次对长期战略持股的重组。

亚洲(除日本)

由于美中贸易紧张局势再度加剧,以及人们对全球经济增长的担忧日益加剧,除日本以外的亚洲股市第三季度出现下跌。摩根士丹利资本国际除日本外亚洲指数下跌4.5%,表现逊于摩根士丹利资本国际全球指数。

香港特别行政区是最弱的指数市场,尽管当局努力解决社会动荡,但示威活动仍在继续。马来西亚、新加坡和泰国的投资回报均为负值,表现不佳。

中国和韩国的表现落后于该指数,差距较小。在中国,为了应对国内经济疲软,政府宣布了新的政策支持。与此同时,美国宣布对从中国进口的价值3000亿美元的商品征收新关税,这些商品尚未面临征税,其中一些已于9月生效。在韩国,与日本的贸易争端在一定程度上影响了市场情绪。相比之下,在科技股强劲表现的支撑下,台湾股市实现了正回报。

新兴市场

随着美中贸易紧张局势升级,以及人们对全球经济增长的担忧持续升温,新兴市场股市下跌。摩根士丹利资本国际新兴市场指数(MSCI Emerging Markets Index)下跌,表现逊于摩根士丹利资本国际全球指数(MSCI World)。

阿根廷是最弱的指数市场,出乎意料的初选结果引发了股票和货币的大规模抛售。那些对美元走强更为敏感的市场面临压力,尤其是南非和印尼。由于原油价格疲软,沙特阿拉伯和哥伦比亚表现不佳。

中国的表现稍差一些。美国宣布对从中国进口的3000亿美元商品征收10%的贸易关税,其中一些已于9月生效。声明发布后,人民币兑美元汇率突破了象征性的七关口,美国财政部将中国列为汇率操纵国。美国还宣布计划在10月份将2500亿美元的中国商品关税从25%提高到30%。作为回应,中国宣布对价值750亿美元的美国商品征收关税。

相比之下,土耳其则表现强劲,该国央行本季度总共降息7.5%,幅度超过预期。受科技股强劲表现的推动,台湾股市的表现也强于大盘。

全球债券

由于8月份美中贸易紧张局势升级,投资者规避风险,美国国债收益率在本季度大幅下降。美国宣布大幅提高关税,中国则采取了包括允许人民币贬值在内的报复措施。9月份出现了一些回调,因为美国和中国宣布将在10月初恢复谈判,这引发了乐观情绪。地缘政治仍然非常突出,在本季度末启动了针对美国总统特朗普的弹劾程序。

9月份,欧洲央行宣布了备受期待的新一轮刺激措施,提振了市场人气。美联储再次降息,但对进一步放松政策的前景轻描淡写,令市场失望。

经济数据继续显示经济活动放缓。在美国,尽管制造业持续低迷,但服务业和劳动力市场仍保持弹性。欧元区领先指标进一步恶化,尤其是制造业。

美国10年期国债收益率下跌超过30个基点,本季度结束时为1.67%。8月下旬,10年期国债收益率跌破1.5%,并一度跌破两年期国债收益率,这是收益率曲线的反转,表明债券投资者对经济形势极为悲观。

在欧洲,10年期德国国债收益率下跌24个基点,收于-0.57%,跌幅更大。意大利10年期国债收益率大幅波动,下跌126个基点,至0.82%,原因是市场预期,以及最终宣布的新刺激措施和较为平静的政治背景。英国退欧的不确定性进一步升级。英国10年期国债收益率本季度下跌34个基点,其中大部分发生在7月份。

公司债券表现优于政府债券。他们受益于全球收益率的下降,以及最近风险情绪的改善。投资级[1]公司债表现优于较高风险的高收益债券。电信和公用事业板块表现良好。新兴市场债券、企业债券和本币政府债券普遍实现正回报,而新兴市场货币兑美元汇率普遍走低。

全球股市因c而波动。7月下跌5%,8月反弹。以汤森路透全球焦点指数(Thomson Reuters Global Focus index)衡量,可转换债券第二季表现平平,但其表现差强人意,约有一半的股票减记和一半的波动性。说到估值,欧洲可转债的价格略有上涨。

大宗商品

在大宗商品方面,受美元走强的负面影响,标普GSCI现货指数第三季度出现负增长。能源股是表现最差的板块,原油价格下跌,需求担忧超过了持续的供应风险。尽管9月中旬沙特阿拉伯的石油基础设施遭到袭击后,油价大幅飙升。软商品也走软,玉米领跌。由于中国对某些金属的需求令人担忧,工业金属板块的回报率略有下降。相比之下,贵金属实现了卖出收益,黄金和白银分别上涨4.5%和11%,原因是投资者转向被视为安全的避险资产。

评论