10月8日,以LPR为基准的房贷利率新政正式实施。不过,就目前看来,一线城市的部署并未全部完成。即使是重点城市,也并非所有银行开始按照新方式进行房贷报价。

业内人士表示,随着LPR房贷新政逐渐铺开,之前面临新政上涨压力但尚未调整的银行可能会在短期内有新的动作,也会进一步带来所在城市房贷水平的进一步上涨。不过,LPR报价水平和频率对房贷利率的干扰不会太大。

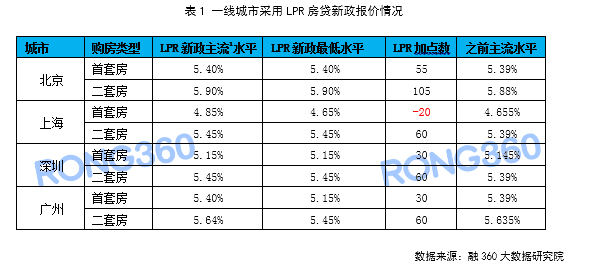

从北上广深四个一线城市的情况来看,根据融360大数据研究院监测的数据,北上深三个地区目前只有极个别银行未采用新定价方式,而广州地区23家银行中,只有10家银行采用LPR方式,不到半数。

值得一提的是,上海地区的房贷利率比较“特殊”,各家水平也较分散。根据融360大数据研究院的监测数据,上海地区个别银行仍按照贷款基准利率4.90%来进行报价,其他银行在挂钩LPR以后,部分银行首套房水平暂时仍低于新政要求的全国下限(4.85%)。

据了解,LPR新政执行后,上海当前执行房贷利率为首套个人住房贷款利率不低于相应期限LPR减20基点,二套个人住房贷款利率不低于相应期限LPR+60基点。

数据显示,综合来看,各一线城市在采用LPR方式进行报价后,主流水平与之前相比略有上涨,但相对稳定。相比首套房贷款利率0-2个BP的增长区间,二套房贷款利率的涨幅稍微更大一些,最高为6BP。虽然前期有着一个多月过渡期的准备和试点工作,但目前来看,即使是重点城市,也并非所有银行开始按照新方式进行房贷报价。一线城市尚未全部调整完毕,二三线城市则可能需要更长的过渡时间。

从国庆节前的数据来看,融360大数据研究院监测的35个城市533家银行分(支)行中,仅有不到1/10的银行分支机构提前试行房贷LPR新基准,其中,招商银行铺开城市最多,除北上广深外,还在宁波、杭州、天津等另外10个二线城市开始试点;国有行包括邮储、工行、农行也在部分二线城市提前尝试按照LPR方式进行报价,但在一线城市上表现比较谨慎,没有提前试点;民生银行则全线按照4.90%的原基准报价,即使是10月8日后,节奏也略落后于其他股份行。

不过,即使没有提前试点,533家银行房贷利率低于新规下限的数量也已经有所减少。根据融360大数据研究院监测的2019年9月的数据,9月底首套房利率水平低于4.85%的减少至14家;二套房低于5.45%的减少至81家。从城市来看,除了天津二套房贷款利率略低外,其他城市的整体房贷利率水平都已经高于新规下限。

融360大数据研究院研究员李万赋认为,未来,在信贷额度紧张和严控房市的背景下,房贷利率上行趋势或将延续。而且,随着LPR房贷新政逐渐铺开,之前面临新政上涨压力但尚未调整的银行可能会在短期内有新的动作,也会进一步带来所在城市房贷水平的进一步上涨。

“不过,LPR报价水平和频率对房贷利率的干扰不会太大,从前两期LPR的报价水平来看,5年期的LPR变化频率可能会远低于1年期LPR,大概率会保持一个中短期的稳定。因此房贷利率挂钩LPR后,变化频率虽然相对于之前参考贷款基准利率会快一些,但也不会月月都变,LPR新政对房贷利率水平的影响将会逐渐弱化,保证房地产市场的平稳。”李万赋进一步指出。

评论