文|启蒙财经

中国商场一个1+1+1<1的例子正在上演。

8月15日,上市两年的众安在线股价盘中创下16.56港元的历史新低,至今仍在低位徘徊。而这家颇具明星色彩的公司最初上市时的发行价为59.7港元/ADS。

2013年,因同时受到「蚂蚁金服」「腾讯」「中国平安」三大财团的加持而成立,这家踩着巨头肩膀问世的公司,也被坊间称为「三马保险」。

这是众安的幸运,与生俱来的股东背景和品牌优势,是无数普通创业者渴望而不可及的美梦。

但无从抵抗的是,巨头们所赋予的这种幸运也会化作强大的影响力,在众安的业务形态中,在众安的管理风格里,有时极具爆发力,有时又极其分裂。

可以想象,随着众安商业体系的成熟与风格的成形,蕴藏在背后的原始冲动——扩张野心和独立欲望,必然会让最初的这种幸运化作渴望挣脱的羁绊和期待走出的阴影。

回顾过往六年历程,很难分辨在三马的光环之下,什么才是众安的标签。这似乎是一家完全没有自身个性的公司,但这绝对不是事情的全部真相。

01、恐惧与野心

说到众安,对于普通消费者而言,最为熟知的应用场景恐怕是电商购物时所配售的运费险,不过,这也并不意外,这家中国目前最大的互联网保险公司,说是从运费险起家也并不为过。

早在2017年众安上市时的招股书中即有数据表明,上市前的几年中,运费险一直是众安最大的收入来源。例如,在公司成立的第二年,也就是2014年,运费险业务的保费收入占总保费的比重高达77.2%。

到了2019年,根据最新的H1财报中,保费规模已经翻了几番的众安,运费险业务已「显得」边缘化,占比不到17%。

在运费险业务的比重不断下降的同时,众安在其他生态领域的布局逐渐浮出水面。

作为一个「命定」的超级独角兽,众安在成长路上并没有完全归于单一的发展路径,在依托三大财团开展业务的基础上,众安更加注重自身在科技与保险领域的生态拓展。

从第三方企业征信平台上,众安的历次业务范围变更,也可以清楚看到众安的这种扩张野心。

2014年5月,众安新增短期健康险及意外保险的经营许可,开始提供个人医疗保险产品和团体医疗保障计划,这是众安进行业务多元化的第一步。

健康险业务在过去几年发展相当顺利,到2017年上市当年,这部分业务为众安贡献了超过12亿保费,年复合增长率高达1762%,而截至目前,更一跃成为众安第二大业务生态组成。

一个含着金钥匙诞生的天之骄子,注定不会甘于平凡。2015年,众安再次获得许可扩展业务边界,这次,众安将目光投向了车险。

2015年11月,众安联合平安发布了首个互联网至线下车险及保养品牌「保骉车险」。而在此前的9月,众安获得保监会批准在山东、黑龙江、广西。重庆、山西及青岛等六个地区试验商业车险。

截至最新的2019年H1,汽车相关业务约占众安总保费的10%,最近半年保费规模为5.8亿元。但不得不说,虽然车险业务总体上增长也相当迅猛,但较健康生态业务的爆发仍逊色一筹。

2013年崛起的互联网金融风口,众安也没有错过。

通过B端商户为C端消费者提供分期和借贷服务的过程附加信用保证服务,众安挖掘了消费金融场景下的保险需求,随着合作商户的不断拓展,众安的消费金融业务在2017年迎来大爆发,当年保费同比暴涨225%。

2018年,消费金融业务跃居第一大业务生态,全年实现总保费35.2亿元,截至目前,众安所承保的消费金融业务在贷规模为298亿元。其合作平台也相当广泛,从细分领域的互金玩家到互联网巨头再到传统服务商,其中更不乏今日头条、蘑菇街、中国电信、家乐福等超级品牌。

六年来,出于恐惧也好,野心也好,众安踏足不同的消费场景,形成了健康、生活消费、金融消费、汽车、航旅等五大业态,一个新生的巨兽正伺机而动。

02、成长与隐忧

从0到1 的过程,或许需要那么点运气的成分,但从1到100的过程,可就完全需要验证实力了。

然而,一些不太好的信号正在显现。

9月16日,国泰君安将众安的目标价调低至21港元,并维持了此前的中性评级。而在此前的8月底,野村证券也将众安的目标价调低了15%。

这种市场行为背后的逻辑在于众安现阶段所面临的增长瓶颈。

一般来说,保险公司的收入来自于两大块:保费和投资。

其中保费,更严格来说,是指在扣除分保业务收入后的已赚净保费。而投资收入,也很好理解,就是险企对各种保险资金加以利用所得到的增值回报。

需要指出的是,由于众安是持牌财险公司,所吸纳的保费一般期限较短,所以,根据保监会的要求,其投资活动主要限定于银行存款、政府债券、公司债权等低风险资产。

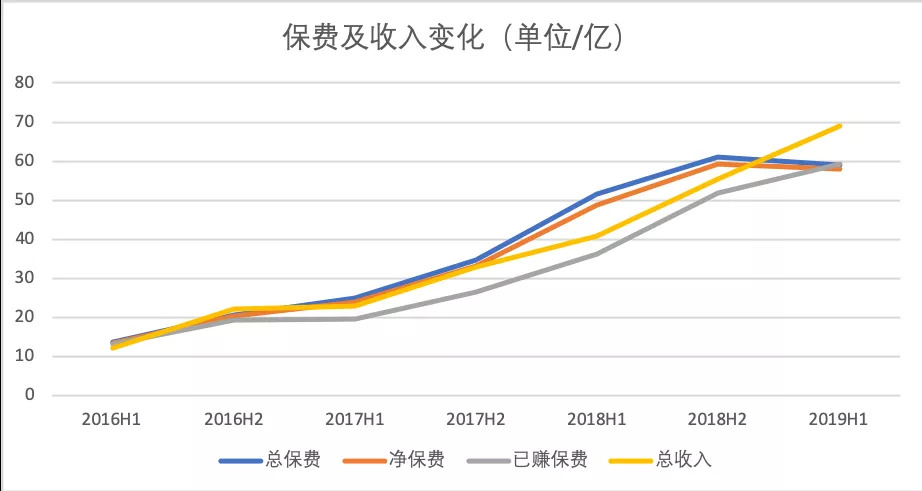

Anyway,过往几年,众安的营收总体上保持了一个相对不错的增长态势。从2014年的8.17亿,到2018年的96.1亿,年复合增长率超过85%。

不过,一个苗头是,2019年上半年,众安的已赚保费增长明显放缓,且远低于同期的总营收增长。也就是说,虽然收入仍维持了漂亮的增长态势,不过这种增长动力可能更多的是来自于投资业务。

如果仔细拆分来看,目前众安保险业务的增长瓶颈更加明显。

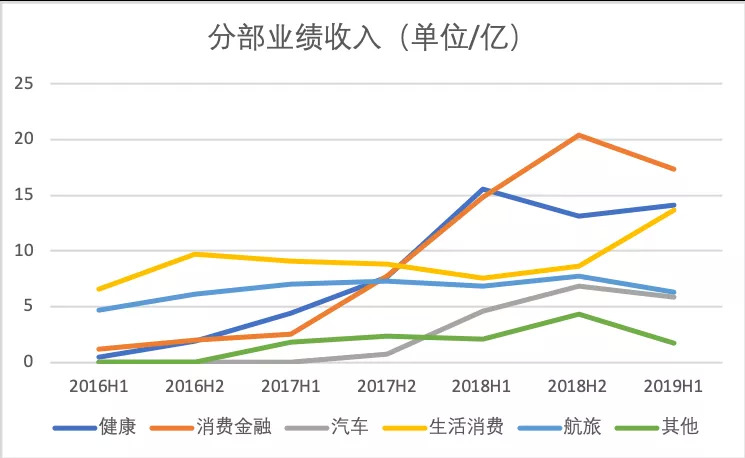

截至2019年上半年,众安目前的5大主要业务生态中,已经有4个显现增长停滞甚至下行迹象。

其中,前几年高歌猛进的消费金融业务下降尤其明显,2019年H1环比下滑14.87%。大健康业态早于2018年开始调转向下,本季度出现缓慢回暖,后续依旧有待观察。

目前,众安保险业务的总体增长仍然有赖于以退运险、产品质量险等为代表的生活消费业务,但这部分业务的赔付情况不容乐观。

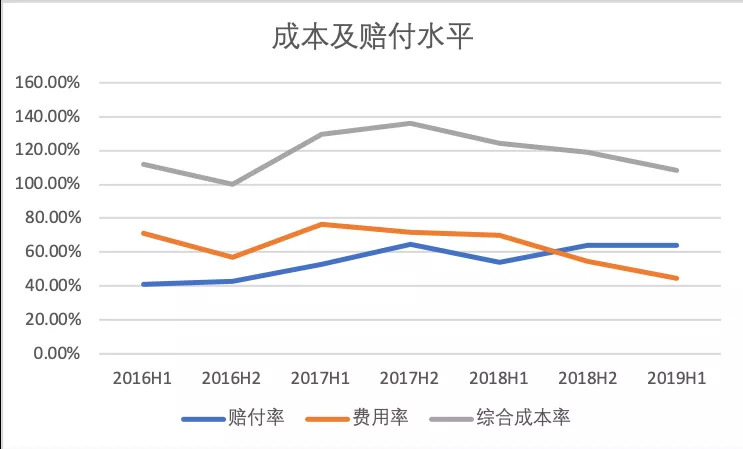

根据众安2019年中期报数据,上半年生活消费生态的赔付率为72%,同比上升约4.6个百分点。官方将此归结为赔付率偏高的退货运费险业务的比例增加,但实际上,这个并非个例。

众安的五大板块中,除了航旅业务赔付率略有下降外,其他业务赔付率均有抬升,其中,健康生态赔付率为60.3%,同比上升4.3%。消费金融生态的赔付率为78%,同比上升8.8%,汽车生态赔付率为55.9%,同比上升0.4%。

随后,「启蒙财经」进一步梳理了一下众安保险过往的成本分布情况。

历史数据显示,众安的整体赔付率其实在持续走高,但在赔付率上升较为快速的2017年,众安采取了优化运营的措施,控制了公司费用比例,使得整体综合成本率从2018年开始有所收敛。

需要指出的是,金融风险一般都有滞后性,在经济下行周期中,按照目前的保费规模,众安真实的赔付情况可能更高。但,即便以目前披露的数据来计算,保险赔付率从2016年H1的41%攀升到2019年H1的63.9%,增幅仍然高达55.85%。

讲到这里,不得不提的是众安目前的盈利状况,根据其最新的财报,2019年上半年,公司实现了上市以来的首度整体盈利,报0.945亿元,保险业务依然处于亏损,但公司抛出了在2020年实现承保盈利的目标。

纵观目前的业绩基础,结合众安近期的频繁人事变动,相信背后的意图不难理解。

03、悲情与隐忍

人人戏称「集齐三马召唤神龙」,但如果让「启蒙财经」畅想一番,阿里、腾讯、平安这仨在一起,最应该做的一件事是大数据。这件事,某种程度上,众安也的确做了。

自成立之日起,众安便自诩「科技」+「保险」双引擎战略,倔强的众安,甚至每次都会在财报中着重强调金融业务的战绩。

但科技方面的研发投入,对于众安而言,更多的作用是反哺自身业务,毕竟目前的互联网生态下,任何一个消费场景都需要强大的数据和技术支撑,但要作为成熟的产品输出,道路仍然漫长。

数据显示,整个2018年,众安实际取得的科技输出收入为1.124亿元,仅占全年整体营收的1.17%。最新的2019年H1,众安宣称其科技输出收入较去年同期上升了193.1%,但实际上,这部分业务占总收入的比例也仍仅为1.52%。

不排除这部分业务未来可能爆发性增长,且启蒙财经也认同,数据驱动是未来的大势所趋,作为一个互联网保险公司,这是众安必须拿下且提前布局的战略高地。

但就目前而言,从营收层面来讲,相较于其实际意义,「科技」这一引擎,对于众安的象征性意味更强。

这可能跟目前众安所处的尴尬境地也脱不开干系,毕竟,三个干爹可能不如一个亲爹。

且不论,蚂蚁、腾讯、平安这三巨头的微妙关系,众安最初的招股说明书,在相关风险提示中其实早已坦白,公司的业务收入高度依赖于股东方,尤其是蚂蚁金服和平安,但这种关系更多的是建立互相需要的基础上,且在很多业务上,不排除巨头们会亲自下场,参与竞争。

这就注定了,在具体操作层面,众安想要涉足蚂蚁、腾讯、平安的核心数据很不现实。

众安赖以生存的根基在于自身过往的承保记录,但双子座的众安,非常努力的一面又显现出来了。

截至2019年6月30日,众安已对113万个保险问题、约400万条真实语料的处理,建立起了数据量超过10万条的保险知识图谱,但诸此种种,在巨头的强大光环下,都被市场大打折扣。

显而易见,留给众安的其实就一条路,扩大合作伙伴范围,以摆脱对三大巨头的过分依赖。

事实上,众安也是这么做的。

2017年,众安上市前披露的生态合作伙伴数量为199个,而2018年,众安连接的生态合作伙伴增加到330个。

此外,根据2014年数据显示,众安全部100%的保险业务收入都是依靠生态合作平台伙伴实现的,其中股东及关联方贡献比例占98%,而到2017年,众安通过前五大生态合作伙伴实现的保费比例已降至60.5%。

虽然最新的财报并未披露相关数据,但根据其最新其渠道费用率的持续改善,也可以侧面看出,众安在此持续发力。

最后,想说,如果没有天命,那就只能靠天分,毕竟,双子不是狮子,生来就是王者。

众安也不是蚂蚁。

*文章不构成投资建议

评论