孙诗宇|财联社

8月以来,三盛教育不断迈出并购的步伐,大手笔投向教育产业,先后收购中育贝拉40%的股权、恒大教育35%的股权,还向恒一教育投资1800万元,另外还投入1.2亿元设立用于教育投资的子公司。

三盛教育看起来是信心满满,但接连的跌停已经说明了投资者的态度。截至2019年10月11日,公司股价在4个跌停之后,继续2日连续下跌,报收8.80元,跌4.03%。三盛教育也接连收到交易所的问询函,对其收购标的的资产构成情况、业绩承诺可实现性等存疑。

高溢价频繁并购:溢价超10倍收购亏损公司

三盛教育近来接连收到的交易所问询,直接原因是其连续不断的并购。

9月18日,公司发布公告称,拟以1.26亿元对价,收购中育贝拉51%股权。根据公告,本次收购若采用收益法评估,中育贝拉的股权价值为2.47亿,增值率达1080.34%,收购溢价超10倍。

交易所要求三盛教育披露中育贝拉的业务开展模式以及盈利模式、合作办学的高中或留学咨询机构的数量、招收学生数量及收费标准、具备的师资情况等。并向深交所报备合作高中及咨询机构的具体名称。

根据公告,中育贝拉成立于 2014 年,主要业务包括国际高中合作办学、留学咨询服务等,2018 年及 2019 年 1-4 月分别实现净利润-303 万元、-384.63 万元。交易对手方承诺标的公司 2019 年 9 月 1 日至 2020 年12 月 31 日期间、以及 2021 年至 2023 年净利润分别不低于 2400 万元、2625 万元、3280 万元、4100 万元。可见,其业绩承诺远高于其当前业绩。

不只是高溢价收购中育贝拉,此前在8月21日,三盛教育与自然人王静、和盈同创以及恒大教育签订了《投资合作框架协议》,公司拟分两次分别购买目标公司10%股权、25%股权,目标公司的整体预估值为7.8亿元,两次投资的金额分别为7800万元,1.95亿元,合计投资金额预计为2.73亿元。此外,2018年9月,公司还以2.13亿元受让睿颂天勤77.86%的有限合伙份额。

然而,从公司的并购史来看,其并购的资产质量并不高。

公司业绩持续低迷:巨额商誉减值,现金流不断流出

在今年6月的年报问询函中,交易所也对三盛教育收购的恒峰信息的业绩承诺完成情况提出问询。2016年发行股份及支付现金收购恒峰信息100%股权,交易对手方承诺2016年、2017年和2018年实现承诺净利润分别不低于5200万元、6500万元和8100万元。2018年恒峰信息实现营业收入4.66亿元,净利润为8356.92万元,业绩完成率为103.17%。精准达标。交易所要求公司说明恒峰信息是否存在通过转移成本、费用等方式,以达成业绩承诺的情形。

此外,在2014年,三盛教育(汇冠股份)以10.7亿元购买其持有的旺鑫精密100%股权,但随后3年里,旺鑫精密业绩承诺的实现率分别为53.48%、72.41%和78.64%,远远达不到业绩承诺。最终在2017年,汇冠股份以9.4亿出售旺鑫精密92%股权,交易完成后,公司将不再持有旺鑫精密股权。汇冠股份还因此计提了5.6亿的巨额商誉。

另外,三盛教育的近年的现金流量表来看,一直以来流出大于流入,2017年和2018年的现金流量净额均为负,分别为-4088.92万元和-6564.24万元。公司拥有的现金大部分来自于此前的定向增发,自上市以来,公司共定向增发四次,共募集得到21.47亿元。最近的两次分别是2017年3月,公司定向增发共募集资金5.64亿元,用于发行股份购买恒峰信息100%股权;2017年4月,定向增发募集资金4.99亿元,用于支付现金对价及相关费用,智慧教育云计算数据中心建设与运营。

三盛教育成立于2003年,原为北京汇冠新技术股份有限公司,其主营业务为智能终端关键部件触摸屏的研发、设计、生产及销售,于2011年上市。2016 年起公司开始进行战略聚焦,业务重点转向教育领域,并于 2017 年度完全剥离了精密制造业务,业务转型为智慧教育服务和智能教育装备业务,2018年正式更名为三盛教育。

三盛教育向教育产业转型,和其实控人的变更有关。2015年6月,和君商学以14亿元收购了汇冠股份21.91%的股权,成为其第一大股东,时任和君商学董事长的王明富成为了汇冠股份实控人,此后汇冠股份就开始了在教育产业的布局。

但到了2017年,和君商学却萌生退意,最终在2017年10月,和君商学将持有的3743.06万股股份以10亿元转让给卓丰投资,同时第三大股东深圳福万方将持有的1491.50万股以2.998亿元转让给卓丰投资,卓丰投资将成为了汇冠股份的控股股东。和君商学亏损达2.29亿元。

此后,在2018年剥离原本的精密制造业务并改名之后,三盛教育的并购动作更加频繁,其教育产业营收占比大幅度提高,从2017年的44.56%大幅上升至97.98%。2018年9月,三盛教育以2.13亿元买入睿颂天勤77.86%股份;2019年8月,以2.73亿元收购恒大教育35%的股权;2019年9月,以1.23亿元收购中育贝拉51%股权、以1800万元收购恒一教育30%股权。

从三盛教育近年的财报来看,频繁并购并没有提升公司业绩。2016年至2018年,公司实现营收分别为16.96亿元、12.99亿元、7.93亿元,处于连年下降的趋势;归母净利润为1.26亿元、2227.85亿元和1.14亿元。2019年上半年实现营收3.51亿元,同比增长11.04%;归母净利润为5209.37万元,同比下降13.76%。

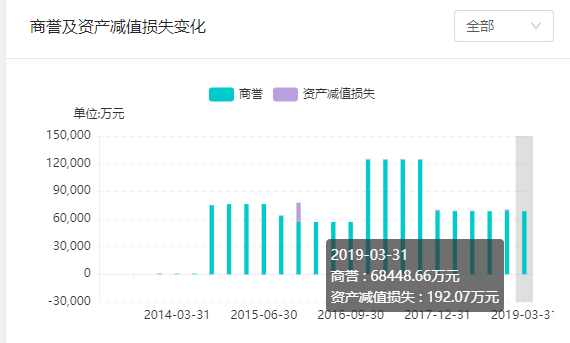

并且接连不断的并购也给三盛教育带来了巨额商誉,根据蓝鲸红岸风险挖掘系统显示,截至2019年3月31日,三盛教育的商誉就高达6.84亿元,这无疑给公司未来的业绩埋下了隐患。

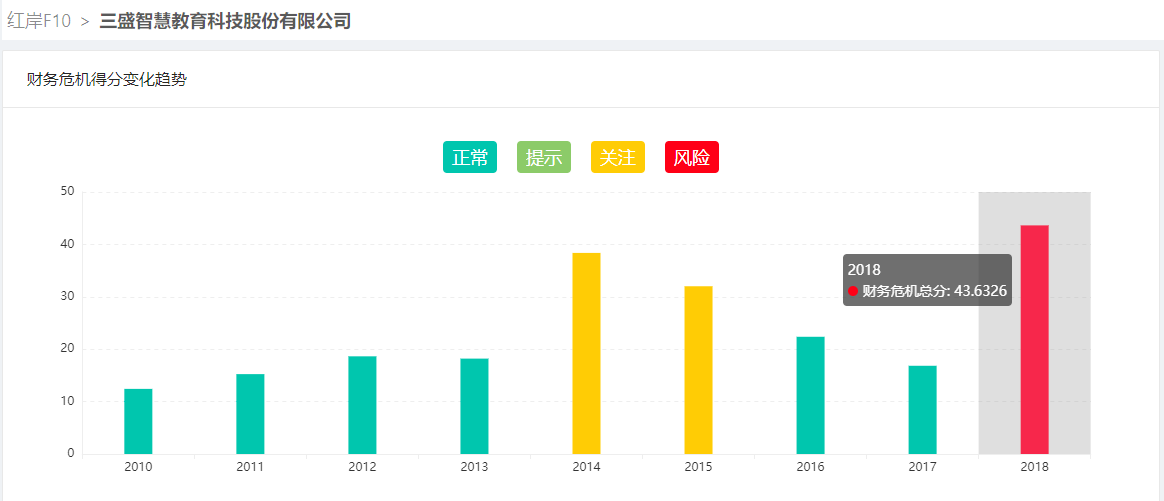

红岸预警:公司隐现财务危机 券商仍频频推荐

根据蓝鲸红岸分析挖掘系统显示,三盛教育的财务危机得分自2014年、2015年就有黄色关注级别,2018年更是达到红色风险级别,得分为43.6326分。

在公司基本面并不优秀的情况之下,三盛教育还频频获得民生证券和光大证券的研报推荐。2019年以来,民生证券就有5篇研报提到三盛教育,其中两篇的评级都是推荐;光大证券在8月连续发布两篇关于三盛教育的研报,推荐买入。

值得关注的是,券商频繁推荐的背景是,是三盛教育大股东的减持计划。2019年以来,三盛教育已累计发布了3份公司持股5%以上大股东的减持预披露公告。

此前在保千里2017年债券违约时,民生证券也曾在一年内连续多次发布推荐买入的研报。

在目前三盛教育不甚理想的基本面之下,股价连续下跌,公司暗藏财务风险的背景下,券商的连连推荐,不禁让人生疑。

评论