文|初善投资

金溢科技晚上披露了三季报业绩预告:预计Q3归属上市公司股东净利润30366.69万元-36186.69万元, 比上年同期增长21477.98%-25613.56%,上年同期净利润140.73万元。

净利润变动主要原因为:国家大力推动高速公路 ETC的普及应用,ETC相关设备市场需求旺盛,公司获取的销售订单成倍增长,导致前三季度营业收入和销售毛利均同比大幅上升,业绩呈现爆发式增长。

要知道,即使是最乐观的机构,给出的业绩预测2019年也不到5亿,平均的业绩预测也就是4.35亿元,要知道现在单季度就3.04亿至3.62亿元,算是超预期吧。

金溢科技上涨最根本的原因是上半年朋友圈长期刷屏的ETC,从下图可以看到金溢科技上半年营业收入中97.45%都是高速公路ETC设备销售收入。

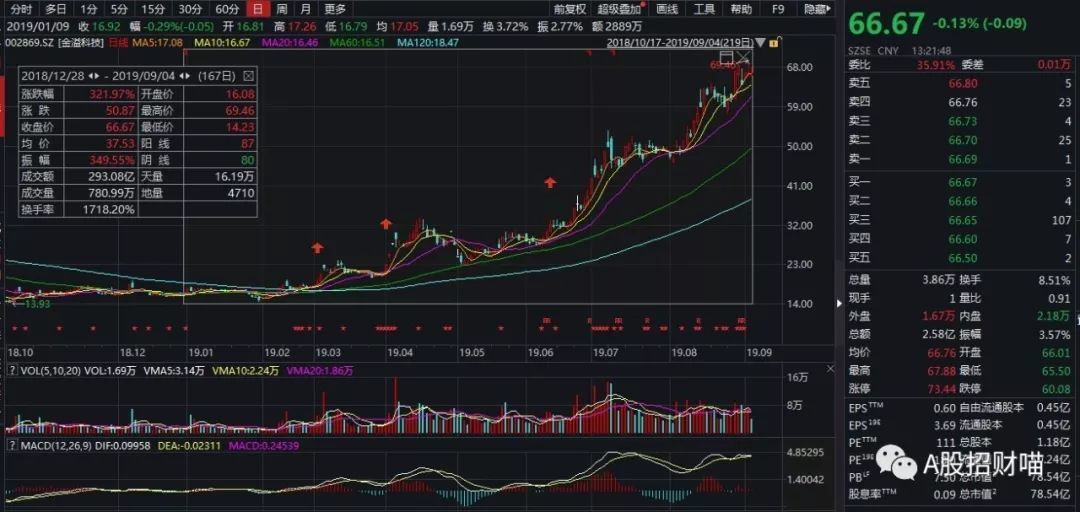

下图是金溢科技的股价,可以看到今年以来涨幅高达322%,其中启动是2019年3月5日第一个红色箭头处,当时《政府工作报告》提到,两年内基本取消全国高速公路省界收费站,实现不停车快捷收费,减少拥堵、便利群众。2019年4月1日连续涨停与ETC无关,主要是当时各种概念炒作,金溢科技主要是区块链概念,所以后续股价回落。

金溢科技真正的大涨是从2019年5月大盘不行了之后开始的,主要原因是ETC政策的不断利好。5月份国务院办公厅印发《深化收费公路制度改革取消高速公路省界收费站实施方案》(国办发〔2019〕23号),力争2019年底前基本取消全国高速公路省界收费站。交通运输部办公厅印发《关于大力推动高速公路ETC发展应用工作的通知》,提出到2019年底,各省(区、市)汽车ETC安装率达到80%以上,通行高速公路的车辆ETC使用率达到90%以上,高速公路基本实现不停车快捷收费。同时,将加大ETC车辆通行优惠力度。

复盘金溢科技的股价上涨,可以学习以下几点:

一是形成板块效应。除了金溢科技之外,另外一家ETC设备提供商万集科技上涨200%,一时瑜亮。只有板块效应下,个股才能接替上涨,形成合力。

二是政策超预期。很显然,金溢科技的大涨是政策带来的,而这个政策是不断超预期的,而且在朋友圈刷屏了,如果不能超预期的政策,基本上可能炒作一次就熄灭了。所以垃圾分类也好、深圳示范区也好,关键还是后续是否有政策跟进。

三是最重要的,业绩兑现。没有业绩兑现的政策都是耍流氓,大家在二级市场不能被骗了,比如深圳示范区,这种政策对炒作的大部分公司来说,就是耍流氓而已,君不见千年大计至今,很多公司的股价怎么涨上去怎么跌下来,击鼓传花而已,大家切勿参与。

以金溢科技为例,政策最利好的莫过于设备商,所以对设备商的业绩肯定立竿见影,金溢科技也表现出业绩与订单的双兑现。

公司7月2日披露,金溢科技中标江苏联网中心ETC设备招标,中标金额共计2.77022亿元,占公司2018年度经审计营业收入的45.86%。

公司7月11日大幅上调半年度盈利预期,预计2019上半年实现盈利4200万元–4800万元,而上年同期为亏损386.99万元。

8月13日表示中标ETC电子标签680万台,合同周期为2019年8月1日至2019年10月31日。8月27日公告与腾讯合作,9月2日公布签订新合同,合同标的不低于895万台。

可见,当政策、板块和业绩形成良好的正反馈时,股价翻倍不过须臾之间。作为投资者,关注最新政策,并形成合理的分析,在股市中,就是源源不断的money。

不过即使超预期,未来公司的业绩保障程度不高,这种炒作建议埋伏,追涨也要追股价在低位的公司。

此外,欧菲光预计Q3单季度盈利1.5-2亿,同比下降85.47%-89.1%,要知道欧菲光Q1和Q2分别盈利-2.6亿和2.96亿元,可以说这个业绩算不及预期。当然公司表示随着消费电子行业旺季到来,公司在光学和指纹模组等核心业务领域继续保持较快增长,第三季度营业收入创单季度历史新高。

其实这只是话术罢了,2019年Q2单季度营业收入129亿其实也是历史新高,也就是说环比增长1亿就是历史新高了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论