10月14日晚间,神雾环保(300156.SZ)发布了三季报。亏损的数据证明了其游走在暂停上市的边缘。

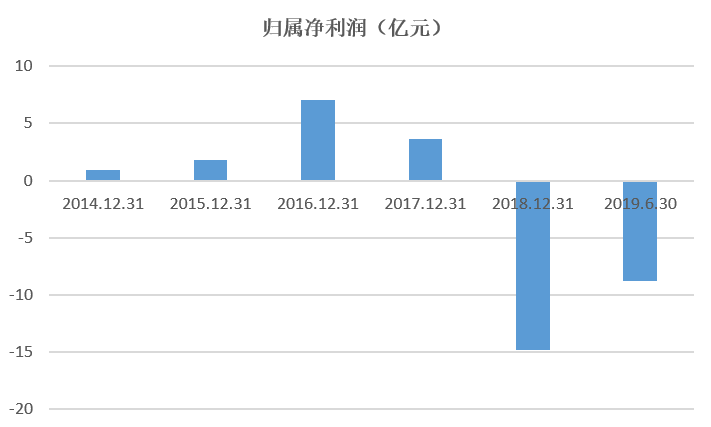

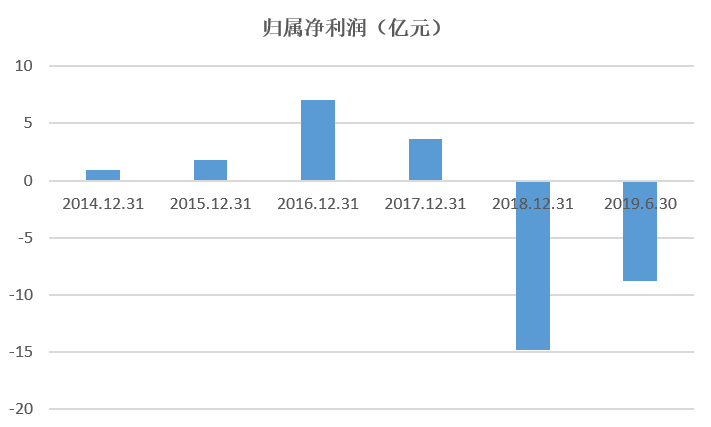

三季报预告显示,前三季度神雾环保预计亏损9.75亿元至9.8亿元,上年同期亏损2.47亿元。至于业绩大幅下滑的原因,神雾环保解释称,由于公司可供经营活动支出的货币资金短缺,受资金短缺等综合因素的影响,公司在建重点工程均未复工。此外,公司提供的对外担保事项,因被担保方未能按期足额还款,计提预计负债3372万元。

而就在前一日,神雾环保公告再一次发布了被暂停上市的风险提示,这已经是今年的第六次提示了。公告称,若公司经营状况持续恶化,2019年度经审计后净资产为负,公司股票可能被暂停上市。

亏损仅仅是神雾环保面临的问题之一。在9月23日收到深交所关于公司2019半年报的问询函中,问询了涉及货币资金虚增、债务逾期等内容在内的九个问题,并要求公司于9月30日国庆前夕给予书面答复。但截至目前神雾环保尚未给出回复。

而三季报的亏损,则是这些问题的结果。作为曾经的创业板热门股之一,神雾环保如何一步步从“香饽饽”沦落至亏损王,答案或许就隐藏在这份问询函中。

业务上看,神雾环保主要为全球煤化工、石油化工等客户提供节能环保的综合方案。如针对以煤炭、石油为原材料进行生产的企业,神雾环保为其设计成套的生产设备,提高能源利用效率、减少能耗,这类项目的成本通常几亿元到几十亿元不等且项目周期较长。因此,能否提供充足的资金、能否持续稳定的提供资金对项目建设、公司持续运营至关重要。

面对巨额投入,神雾环保的做法是采用EPC工程总承包的模式进行。在项目成立初期,只要公司能融到钱,就会以较小比例的投入,与客户、其他资本方共同设立一家项目公司。再以项目公司作为发包方、神雾环保作为工程总承包方进行项目承接。资金也是边建设边到位。

在这种模式下,环环相扣,如果因为客户公司经营不佳或者出现融资困难等其他状况,神雾环保的资金链很容易出现断裂。这种模式为日后的资金链断裂埋下了隐患。

从公司目前的债务情况来看,确实已有资金链断裂的嫌疑。资产负债率方面,公司的资产负债率从2014年的37.18%攀升至目前的92.85%,距离资不抵债仅仅是一步之遥。同时,截至2019年半年报,公司短期借款余额8.692亿元,全部逾期未还。

而截至半年报,神雾环保账面货币资金余额仅有256万元,可供经营活动支出的货币资金严重短缺。供应商、分包商的合同款应付款高达10.71亿元,占当期应付账款账面金额的75%。

收款方面的不确定性更大。因“逾期未结算,收回存在不确定性”而计提的坏账达9.37亿元,占应收账款金额的43%。且客户亦存在资金短缺、无法按合同约定支付进度款项等情况,客户履约能力存疑。因此应收账款的回款情况还有很大的不确定性。

除了“收不回、付不出”的情况,公司目前项目停工复工反复,部分重大项目甚至仍处于停工状态,项目建设进度远低于预期。外加因提供担保而面临多项诉讼,神雾环保很可能无法在正常的生产经营过程中变现资产、清偿债务,导致运营能力进一步恶化。从这个角度,三季报的亏损还只是个开始。

除去债务违约、往来款项,深交所还对神雾环保2017年前三季度货币资金提出疑问。询问函中指出“公司2017年一季报、半年报、三季报货币资金列报数分别虚增不少于15.57亿元、8.35亿元、12.47亿元”。虚增货币资金,可以说神雾环保的问题已经从经营困难升级到了财务造假。那神雾环保虚增的这部分资金去了哪里?

从资产负债表和现金流量表来看,公司虚增部分的货币资金,其中大部分极有可能形成了预付账款。

2017年神雾环保预付账款15.52亿元,较上年的1.525亿元,增幅高达918%。主要系预付湖北广晟工程有限公司6.2亿元,湖北大道天成商贸有限公司5.5亿元,中利建设计提有限公司1.73亿元。联系大信会计师事务所(特殊普通合伙)对神雾环保2017年财务报告出具了保留意见,其中,事务所表示“我们未能获取充分、适当的审计证据,无法判断上述预付款项的实际用途和对财务报表的影响,以及贵公司与该等公司是否存在关联方关系。”也就是说,会计师无法对这几笔预付交易的真实性做出合理保证。

据天眼查显示,湖北广晟工程有限公司从2015年就开始陷入了多起工程纠纷,并在2018年两起案件判决后拒绝执行约260万元的判决款项。反观,神雾环保2016年的经营性现金净流量才2.175亿元,净利润3.545亿元,如此慷慨的支付款项,对方竟还是失信的老赖。

神雾环保因资金流动性问题导致经营陷入泥潭,如短期内如无法扭转局面,其持续经营能力存疑。此外,神雾环保控股股东神雾集团持有股份已全部被司法冻结,且实际控制人吴道洪先生已被列为失信执行人。如短期内神雾环保的资金链无法取得好转,暂停上市乃至退市只是时间问题。

评论