中国A股正成为具有全球影响力的市场,其庞大的市值跻身全球前列,也体现着中国公司企业的最高水平。山东作为中国的经济大省,涌现了一定数量的上市企业,他们不仅助推了山东经济的发展,更给山东带来了大量就业机会和财政收入。

上市公司是区域及行业优秀企业的代表,他们对一个地区的经济发展起到重要的推动作用,是区域企业发展的样板、榜样与领头羊。区域上市公司的数量也是区域经济活力、营商环境、经济发展后劲的重要体现。

在山东集全省之力推进新旧动能转换之际,“鲁股观察”将从山东上市公司的市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,对标粤苏浙沪等上市公司发展路径,结合国内外的智库政策研究,对山东的上市公司提出对策和建议。

“鲁股观察”,每天聚焦山东200家上市企业动态,传播山东上市企业正能量。从股票走势观察、风口热点分析,到专业证券研报评论,洞察鲁股每日涨跌的内因,看山东上市企业面临的重大风口热点,展现山东上市企业的资本价值和社会价值。

鲁股表现:169只个股上涨,科达股份涨幅领跑全省

10月14日,山东省内沪深股票有169只个股上涨,27只下跌,7只与上一个交易日收盘价持平;

总市值过千亿的有万华化学(600309)、山东黄金(600547)、海尔智家(600690)共3家,500亿-1000亿的有5家,分别是潍柴动力(000338)、青岛啤酒(600600)、兖州煤业(600188)、青岛港(601298)

截至收盘个股股价最高为正海生物(300653),收于84.73元;最低为山东钢铁(600022),收于1.51元。

山东上市公司关键指数(指标)10月14日表现如下:

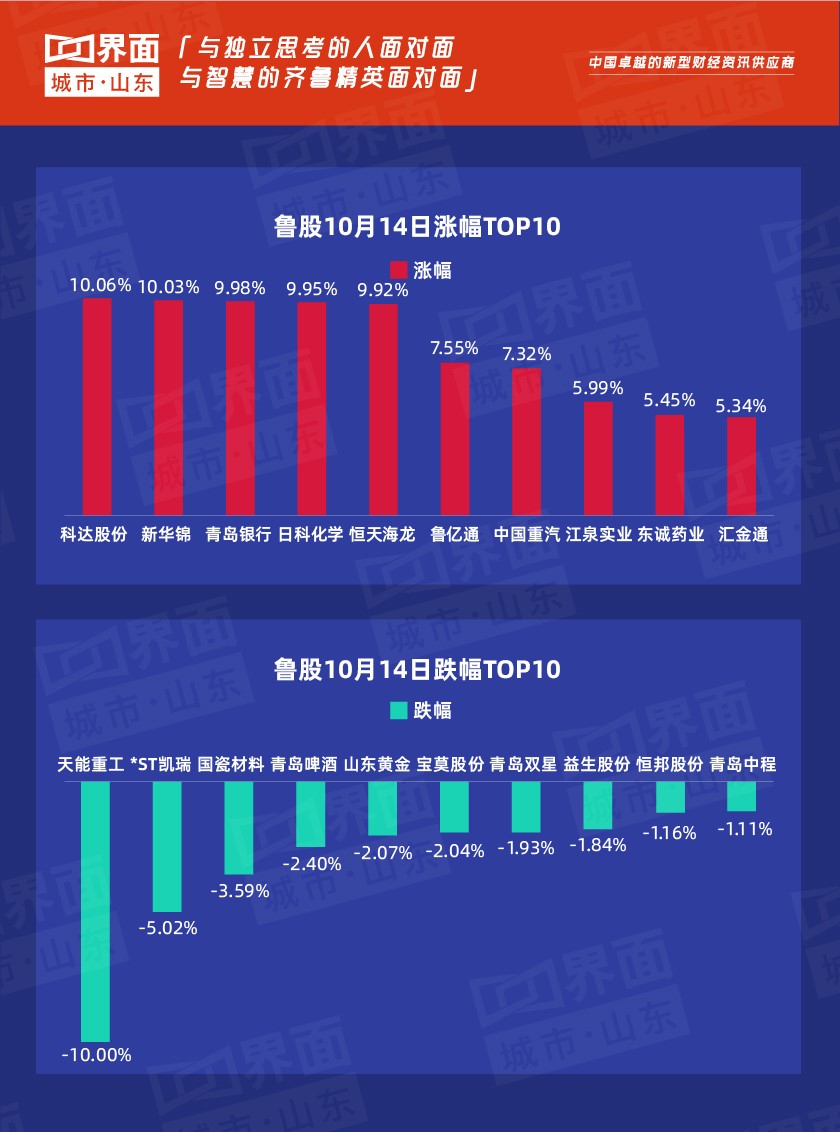

1. 涨幅榜首:科达股份(600986)涨幅10.06%,收于每股5.47元;

2. 跌幅榜首:天能重工(300569)涨幅-10.00%,收于每股16.83元;

3. 个股股价最高:正海生物(300653),收于每股84.73元;

4. 总市值第一:万华化学(600309)以1417亿元排名市值榜首位;

5. 流通市值第一:海尔智家(600690)以964亿元排名流通市值榜首位;

6. 涨速最高:山东华鹏(603021)涨速1.48%,收于每股8.23元。

7. 个股优秀表现:

科达股份(600986)涨幅10.06%,收于每股5.47元,涨幅沪深全市场第6位,居沪深主板第2位。

山东地市鲁股观察:

山东省内上市公司数量排名前三的分别是烟台市(39家)、青岛市(38家)、济南市(27家),具体到这三个地市来看:

烟台市涨幅榜首:鲁亿通(300423),涨幅7.55%,股价14.81元,总市值73.9亿元。

烟台市跌幅榜首: 益生股份(002458)涨幅-1.84% 股价25.55元 总市值147亿元。

青岛市涨幅榜首:新华锦(600735),涨幅10.03%,股价6.8元,总市值25.6亿元。

青岛市跌幅榜首:天能重工(300569),涨幅-10%,股价16.83元,总市值37.9亿元。

济南市涨幅榜首:中国重汽(000951)涨幅7.32%,股价16.43元,总市值110亿元。

济南市跌幅榜首:山东黄金(600547)涨幅-2.07%,股价34.00元,总市值1054亿元。

山东上市公司热点:冰轮环境前三季度预计实现净利2.6亿-3.2亿元,道恩股份预计前三季度净利润1.14亿元至1.32亿元

1. 【业绩增长】冰轮环境(000811):前三季度预计实现净利2.6亿-3.2亿元

冰轮环境10月14日收盘后披露的三季报业绩预告显示,公司报告期内实现归属于上市公司股东净利润为2.6亿元-3.2亿元,上年同期为1.96亿元。公司业绩大幅增长的主要原因是自2019年1月1日起公司执行修订后的企业会计准则,将持有的万华化学股份重分类为以公允价值计量且其变动计入当期损益的其他非流动金融资产,报告期该项资产公允价值变动增加当期业绩约1.32亿元。

2. 【业绩预喜】道恩股份:预计前三季度净利润1.14亿元至1.32亿元 同比增长30%至50%

道恩股份10月15日发布2019年前三季度业绩预告,预计公司2019年1-9月净利润为1.14亿元~1.32亿元,上年同期为8770.22万元,同比增长30%~50%。

公司表示,做出上述预测,是基于以下原因:报告期内,公司主营业务收入稳步增长,与上年同期相比,本期合并报表中包含了子公司青岛海尔新材料研发有限公司的经营业绩;同时,公司内部加强成本管控力度,增加销售收入,提高生产效率,预计公司第三季经营业绩增幅30%-50%。

3. 【业绩回升】齐翔腾达:三季报业绩小幅回升 最困难时期大概率已过

公司2019Q1-Q3营收240.46亿,同比+54.0%,其中2019Q3营收75.35亿,同比-5.7%,环比-19.8%。公司2019Q1-Q3归母净利润5.24亿,同比-24.9%,其中2019Q3归母净利润1.70亿,同比-11.9%,环比+3.7%。三季报业绩环比小幅回升,系主营化工品涨价所致。

公司核心盈利品种主要是甲乙酮和顺酐2019Q3甲乙酮均价7445元/吨,环比+3.2%,甲乙酮单吨价差1873元/吨,环比+6.9%;2019Q3顺酐均价6368元/吨,环比+3.9%,正丁烷法单吨价差537元/吨,扭亏为盈 “冬去春来”,公司最困难时期大概率已经过去公司2019Q2和Q3季度业绩是2017Q3季度以来(不考虑2018Q4油价暴跌影响)的历史低位,这也可能是公司2017年以来遇到的最困难时期,核心原因主要是主营产品甲乙酮和顺酐价格跌至底部,导致价差不断收窄。

鲁股电报:海关总署统计中国前三季度外贸进出口总值22.91万亿元,13家贫困地区企业通过绿色通道IPO 另有66家正筹备上市

电报1:海关总署:前三季度我国外贸进出口总值22.91万亿元 同比增长2.8%

央视新闻消息:据海关统计,今年前三季度我国外贸进出口总值22.91万亿元人民币,比去年同期增长2.8%。其中,出口12.48万亿元,增长5.2%;进口10.43万亿元,下降0.1%;贸易顺差2.05万亿元,扩大44.2%。9月当月,进出口总值2.78万亿元人民币,下降3.3%。其中,出口1.53万亿元,下降0.7%;进口1.25万亿元,下降6.2%。

电报2:13家贫困地区企业通过绿色通道IPO另有66家正筹备上市

上海证券报消息:统计显示,截至今年8月,全国范围内累计发行扶贫公司债及资产支持证券79只,累计发行规模为407亿元。截至目前,已有13家贫困地区的企业通过绿色通道实现IPO,累计融资74亿元,另有66家贫困地区的拟上市企业正在筹备上市工作。

此外,截至目前,新三板市场累计服务贫困地区公司315家,涉及22省的179个县区,累计减免挂牌费用约5000万元;169家贫困地区企业在新三板实施股权融资,涉及金额约200亿元,19家完成并购重组,涉及金额2.3亿元。

电报3:A股银行三季报大幕本周开启 中信银行打头阵 多家机构预计盈利仍将稳定增长

随着上市公司三季报披露季的到来,A股上市银行首份三季报也即将于本周亮相。

在33家上市银行中,中信银行将打头阵,该行预计于10月18日(注,公告日期为10月18日,但是实际披露日期在本周四晚间)率先披露三季报。按规定三季报应于10月份披露完毕,因此上市银行的披露时间将更为集中,10月份最后三天,33家A股上市银行中将会有高达25家集中披露三季度业绩报告。

对于即将揭晓的上市银行三季度业绩情况,多家机构普遍表示乐观,认为上市银行三季度基本面向好趋势不改,盈利能力将与二季度持平且资产质量仍将表现平稳。

券商观察:光威复材军民市场先发优势显著,国瓷材料:三季报符合预期

【光威复材】光威复材:军民市场先发优势显著,碳纤维龙头畅享行业红利

东北证券发布研报《军民市场先发优势显著,碳纤维龙头畅享行业红利》,维持公司买入评级并点评公司业务状况。(阅读全文)

全产业链布局的国产碳纤维龙头,率先享受国内碳纤维产业的红利。 公司是国内碳纤维行业品种最全、技术最先进、产业链最完整的企 业,是国产碳纤维产业化的先驱。目前国内碳纤维产业日益成熟, 2018 年国内国产碳纤维需求约 9000 吨,首次超过日本成为最大来源地。公司已形成军品与民品协同发展的业务格局,率先享受国内碳 纤维产业快速发展的红利,经营规模和效益均实现快速增长。

有望继续保持军用碳纤维核心供应商的地位,高盈利军品业务将持续增长。公司产品在国内军用市场占有率超过 70%,T300 级碳纤维 已稳定供货十余年,销售毛利率在80%左右,作为唯一供应商的T800 级产品已小批量验证应用,有望使公司继续保持军用碳纤维核心供 应商地位。国内军机10%-20%的复材用量相比国外水平仍有增加空间,未来军品业务有望受益于下游市场和应用场景的持续拓展。

T300 级产品正参与 C919 适航认证,未来国产民机市场将远超军机。 C919 的复材用量将由 12%提高至25%左右,下一代宽体客机 CR929 复材用量将超过 50%,目前两型客机在手订单分别为 1015 架和 200 架,未来国产客机对碳纤维的需求远超军机。公司 T300 级产品正参 与 C919 的PCD 适航认证,有望进入中国商飞的供应商体系,替代 国外同类的进口产品,打开国产民机碳纤维复合材料市场。

风电碳梁产品快速放量,万吨级大丝束项目奠定未来持续成长的基础。碳梁产品自供货以来快速放量,2018 年占 VESTAS 约 20%采购份 额,今年碳梁生产线将从 30 条扩大至 50 条,产能达到750 万米, 市场份额有望随产能扩大继续提升。公司计划投资 20 亿元设立万吨 级大丝束碳纤维产业化项目,将有效缓解碳纤维资源瓶颈、提升产品盈利能力,奠定民品业务持续快速成长的基础。

盈 利 预 测与 投 资建议: 预计 2019-2021 年 公 司营 收 分别 为 17.67/21.53/27.43 亿元,归母净利润分别为 5.01/6.34/8.08 亿元, EPS 分别为 0.97/1.22/1.56 元,当前股价对应 PE 分别为 43/34/26 倍,给予“买入”评级。

【化工行业】国瓷材料:三季报符合预期,内生增长有望持续

华泰证券发布研报《三季报符合预期,内生增长有望持续》,维持公司增持评级并点评公司三季报业绩。(阅读全文)

前三季度扣非净利预增28-31%,符合市场预期。

国瓷材料于10月11日发布2019年前三季度业绩预告,公司实现净利润3.55-3.64 亿元,同比下滑8%-10%;扣非净利润3.41-3.50亿元,同比增长28%-31%,业绩符合预期。按照当前9.63 亿股的总股本计算,对应EPS为0.37-0.38元。对应 2019Q3实现净利润1.07-1.16 亿元,同比变动-6%-1%。我们预计公司 2019-2021年EPS分别为0.54/0.64/0.75元,维 持“增持”评级。

非经常性损益影响表观增速2018年5月公司定增8.1亿元完成对深圳爱尔创剩余 75%的股权收购,之前持有的 25%爱尔创股权发生公允价值变动,因此产生1.14 亿元投资收 益,2018年前三季度公司非经常性损益为1.29亿元,而2019年前三季度 仅为1400万元,基数因素导致公司 2019年前三季度业绩表观增速下滑。

MLCC行业去库存拖累Q3业绩,内生增长有望持续。

报告期内受MLCC行业去库存调整的影响,公司MLCC配方粉销售数量有 所下滑,拖累Q3业绩,长期看我们认为消费电子及汽车电子市场扩大仍 将助推 MLCC 粉需求增长旺盛,公司 MLCC 第三阶段扩产已于 2019H1 完成;伴随电子消费品、可穿戴智能产品陶瓷背板需求逐渐兴起,齿科粉体国内市场占比持续提升,欧美市场进入收获期,纳米级复合氧化锆业务 发展良好;电池隔膜涂覆领域需求增长,公司纳米氧化铝业绩大幅改善。 其他电子材料业务、生物医疗材料业务以及催化材料业务发展势头良好,未来有望持续高内生增长。

蜂窝陶瓷受益“国六”标准实施,5G有望带动电子材料需求 “国六”标准已于2019年7月1日起在全国部分重点区域先行实施,据 公司公告,汽油机方面,GPF进展顺利,发货量正逐步增长;柴油机方面,直通式载体(SCR/DOC)、壁流式载体(DPF)均已进入T4验证阶段, 相关产品后续有望快速放量。另一方面,5G逐步落地实施,有望持续带动MLCC、氧化锆陶瓷材料需求,公司已完成多个产品前期布局,打入下游 供应链,预计受益程度较高。

鲁股总结:169只个股上涨,科达股份涨幅领跑山东

A股三大股指今日全线收涨,其中沪指涨幅超过1%,日K线五连阳,收复3000点整数大关。具体来看,沪指收盘上涨1.15%,收报3007.88点;深成指上涨1.24%,收报9786.64点;创业板指上涨0.75%,收报1679.38点。两市合计成交5351亿元,行业板块呈现普涨态势,银行、保险、券商、信托等大金融板块强势领涨。10月14日,山东省内沪深股票有169只个股上涨,27只下跌,7只与上一个交易日收盘价持平。

评论