作者|韩墨墨

请回答2015:上市潮、并购潮来袭

2015年,中国影视市场突飞猛进:全国电影总票房达440.69亿元,同比增长48.7%;全国影院新增银幕8035块,银幕总数达31627块;城市院线观影人次12.6亿,同比增长51.08%。

于是从业者们开始期待,按照如此的增长速度,作为全球第二大票仓的中国将极有可能超过北美,成为全球第一大电影市场。

一二级市场的资本更是如狩猎般追逐风口,不想错失政策和市场难得给予的红利。彼时,共达电声、恒信移动等公司纷纷转型影视业;中南文化、当代明诚等影视上市公司则完成定向增发;阿里、腾讯、百度、美团等互联网企业也开始介入产业,多方力量迅速促成中国电影市场新一轮的整合与升级。

在此背景之下,2015年-2017年,A股迎来影视公司的上市潮。在此期间,万达院线(现改名为“万达电影”)、唐德影视、中国电影、上海电影、幸福蓝海、横店影视、金逸影视多只影视股先后登陆A股市场。直至今日,在此期间上市的万达电影和中国电影依然是市值最高的两家影视公司。

此外,影视行业成为了并购的高发地带。Wind数据显示,2015年-2017年,文化传媒板块中的重大重组事件多达148起,而影视公司占其中19起。

巨头们的收购动作也颇多。以万达电影为例,2015年和2016年,公司分别收购了澳洲第二大院线Hoyts以及时光网;华谊兄弟则在2015年分别以10.5亿和7.56亿元收购了浙江东阳美拉传媒有限公司和浙江东阳浩瀚影视娱乐有限公司。

可以说,2015年-2017年,影视行业在上市潮、并购潮、投资潮中呈现出一片欢腾景象。尤其是2015年,影视公司总市值达到6064亿,是2014年以来的峰值。

雷声滚滚:股权质押、商誉危机引爆

然而,2015年欢腾的景象多少如烂漫烟火,稍纵即逝。2016年起,影视股股价开始低走,公司市值大缩水。2016年-2018年,已上市的影视公司总市值分别为4613亿、3939亿和2163亿。由此可见,2018年影视股的市值已经较2015年的峰值下降近65%。

股价走势的背后一方面与经济周期有关。随着2015年牛市结束,上证指数从3500点水平开始下跌,截至目前依然在3000点附近徘徊试探。而从行业层面来看,近几年来整个影视市场规模的增长速度出现放缓,反映在影视公司的业绩上,其营收及归母净利润甚至出现负增长的情况。

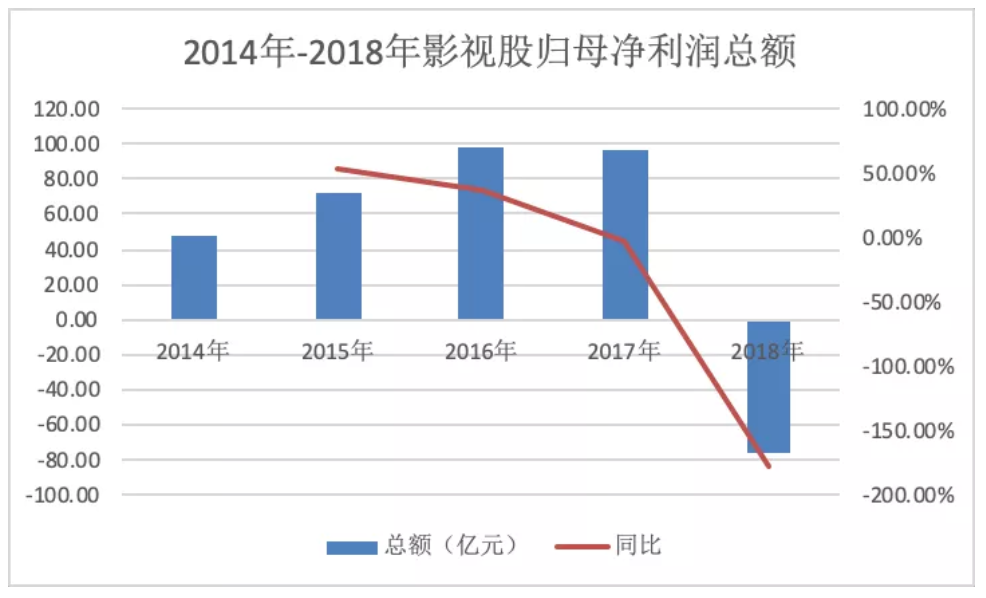

Wind数据显示,2015年-2017年,影视公司总营收分别为449亿、600亿、685亿,同比增长38%、33%、14%;这些公司的归母净利润则分别为73亿、99亿、97亿,同比增长53%、36%、-2%。

另一方面,2018年爆出的阴阳合同、偷税漏税等负面消息更是让影视股雪上加霜。行政手段及监管政策密集出台,涉及机构调整、艺人片酬、亲子节目、网络视听管理等多个方面,这使得二级市场对影视股信心更加不足,资本纷纷抽身,股价更加一蹶不振。

而股价暴跌的“副作用”则是引发了上市影视公司股权质押平仓或爆仓的问题。2018年,影视行业“补仓潮”上演:华谊兄弟、奥飞娱乐、唐德影视、慈文传媒等多家上市公司股东频繁补充质押,以规避平仓风险。而如中南文化、印纪传媒等公司,控股股东所质押的股权纷纷跌破平仓线,随后或被强制平仓或陷入司法冻结的局面,部分公司甚至濒临控股权易主的风险边缘。

除了股权质押外,前几年影视行业的并购潮还带来了商誉高企的“后遗症”。2018年,无论是商誉规模、商誉占净资产比重、或是商誉减值规模,传媒行业均位列A股所有行业中的首位。

因为证监会《会计监管风险提示第8号—商誉减值》的发布,传媒行业的商誉减值风险在这一年集中暴露。根据Wind数据,A股影视公司商誉减值损失规模为79亿,这使得这些公司虽然总营收达到677亿,但归母净利润累计亏损76亿,同比下降178%,其中光线、华谊这些影视巨头更是出现上市以来的首次亏损。

基本面“硬伤”:影视股何去何从?

时间好不容易来到2019年。上半年的电影市场在311.7亿元、同比减少2.7%的总票房和8.1亿、同比减少10.3%的观影人次中收官。下半年以来,暑期档、中秋档和国庆档的屡破纪录,则为低迷已久的行业带来些许安慰。

而在二级市场,暑期档和国庆档期间均上演了相似的戏码:档期前相关上市影视公司股价上涨,档期结束后股价却开始下探甚至跌停。先涨后跌的背后,说明投资者还是以短线炒作获利为主,背后折射出的还是市场对影视股长期走势的信心缺失。

这归根到底是影视股的基本面和业务底层逻辑决定的。在一个更长的周期里,影视股业绩的不确定性、对爆款项目的依赖度、长期发展的稳定性、行业政策干预等因素都注定成为投资者眼中的硬伤。

尤其是影视公司业绩的稳定性问题,以《我和我的祖国》为例,截至发稿该片的累计票房已经超过25亿元,但根据公告资料,截至10月7日,作为联合出品方的光线传媒从该片获得收入1250万-1600万,华谊兄弟则获得收入454万-544万;截至10月6日,文投控股则仅获得分账票房185万-205万。

国庆档的现象反映出,在“拼盘式”的项目逻辑下,影视公司想要通过爆款获得丰厚的利润更加艰难。而想要脱颖而出,影视公司必须在逆市中拥有项目主控、成本管理等能力,这无疑是一种挑战,也是压力。

有文化传媒行业分析师指出,影视行业调整在2018年爆发,倒逼行业加快供给侧改革、加速制作方洗牌的进程。2019年上半年TOP10电影票房占比53.97%,比2018年底大幅提升了13.97个百分点。影视行业资金、人才、资源等竞争要素未来将不断向头部公司聚集,行业集中度将持续提升,龙头公司将率先受益。

也有分析师认为,目前头部影投公司市占率趋于稳定状态,而且当前的银幕扩建的空间有限,扩建放缓是趋势,影院的经营效率有望得到一定的提升,单银幕产出拐点可期,内容供给边际将得到改善。

过去已去,未来已来。今年至今,影视股的下跌幅度已大幅收窄,光线、上影等影视股市值甚至还出现了上涨超10%甚至超20%的行情。内容为王始终是影视行业中多次被验证的真理,而那些愿意坚守真理,又能顺势而为的公司,必然是行业中的致远者。

评论