记者 | 梅岭

10月15日晚间,贵州茅台(600519.SH)发布了三季报,今年1月-9月,贵州茅台实现营业总收入609.35亿元,较上年同期增长16.64%,归属于上市公司股东净利润为304.55亿元,较上年同期增长23.13%,期内经营活动产生的现金流量净额为273.15亿元,较上年同期下滑3.21%。

单第三季度来看,贵州茅台实现营业收入223.36亿元,同比增长13.3%,第三季度实现归属于上市公司股东净利润105.04亿元,同比增长17.1%。

10月16日早盘,贵州茅台股价开盘即下挫,截至上午收盘公司股价下跌3.18%,报1172.49元/股,总市值1.47万亿。贵州茅台当日盘中股价一度下跌至1160元/股。而在三季报发布前一个交易日,10月15日,贵州茅台刚刚创下1215.68元/股的历史最高价。

三季报发布后股价下跌,或因三季度收入利润略低于此前预期所致。

10月16日,中信建投证券发布研报指出,贵州茅台第三季度实现营收增长13.28%,归母净利润增长17.11%,略低于此前预期的15%和25%。

截至2019年9月末,贵州茅台预收款项达112.55亿元,较6月末减少10亿元。

中信建投证券研报认为,这主要系去年第三季度,茅台经销商数量大幅减少约560家,今年以来又减少100家经销商,且多为年配额超过10吨的大经销商所致。中信建投预计,实际经销商的配额少于1.7万吨,造成虽然茅台要求经销商在9月底完成全年任务的打款,但打款总量下降。

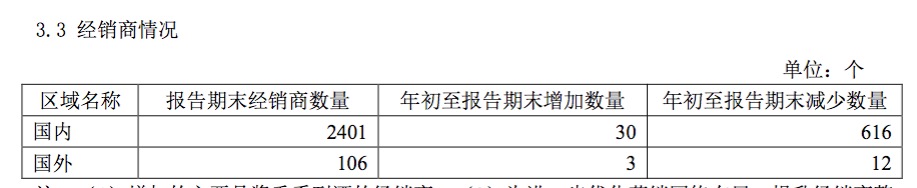

根据贵州茅台三季度数据披露,报告期内,国内经销商为2401家,年初至报告期末增加30家,年初至报告期末减少616家;国外经销商106家,年初至报告期末增加3家,年初至报告期末减少12家。

贵州茅台表示:为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了清理和淘汰,报告期内,减少酱香系列酒经销商494家。

值得注意的是,在贵州茅台2019年半年报中,国内经销商数量为2415家,报告期内减少593家。这相当于第三季度贵州茅台减少的经销商数量为14家。而第二季度贵州茅台继续砍掉的经销商为60家。

这或许意味着,贵州茅台减少经销商的迅猛势头有所缓解。

光大证券10月16日研报观点认为,2019年三季度末,贵州茅台预收账款为112.55亿,环比上半年下降约10亿左右,若考虑预收款的变动,2019第三季度的收入增速略慢于市场预期;同时2019第三季度经营性现金流的表现差强人意,销售商品、提供劳务产生的现金流入为228.39亿,同比略有下降。

国金证券研报观点认为,贵州茅台第三季度报表增速略低预期,这主要系经销商配额回收和直营渠道调整下,公司发货节奏有所放缓。分产品看,第三季度茅台酒收入190.4亿元,同比增长12.8%;系列酒收入23.83亿元,同比增长22.8%。去年同期确认发货量为8200吨,结合草根调研,国金证券估算2019年第三季度报表确认量有个位数增长,约8500吨-8600吨。

目前,已有券商对贵州茅台目标价给出1400元/股上下。

市场价格上,飞天茅台10月16日报价有所上涨,整件飞天报价2310元/瓶,散装2070元/瓶。

评论