霈亭|财联社

又一家上市公司栽在了金融衍生品上。

10月16日,惠博普(002554)发布的业绩预告显示,今年前三季度公司实现归属于上市公司股东的净利润4352.74万元至5223.29万元,同比增长50%至80%。然而,在2019年第三季度,公司归属于上市公司股东的净利润却是亏损状态,约为-3533万元至-2944.17万元。

对此惠博普解释称,公司持有安东油田服务集团(3337.HK)的股票市值在2019第三季度下降幅度较大,这对公司第三季度业绩造成了一定不利影响。

上市公司进行权益工具投资并不少见,有时也是公司拓宽融资渠道的一个途径。不过,当这一投资存在风险甚至造成了对业绩的负面影响时,这一结果并不是投资者愿意看见的。值得一提的是,安东油田股票的市值变化给惠博普净利润带来的影响一直不小。

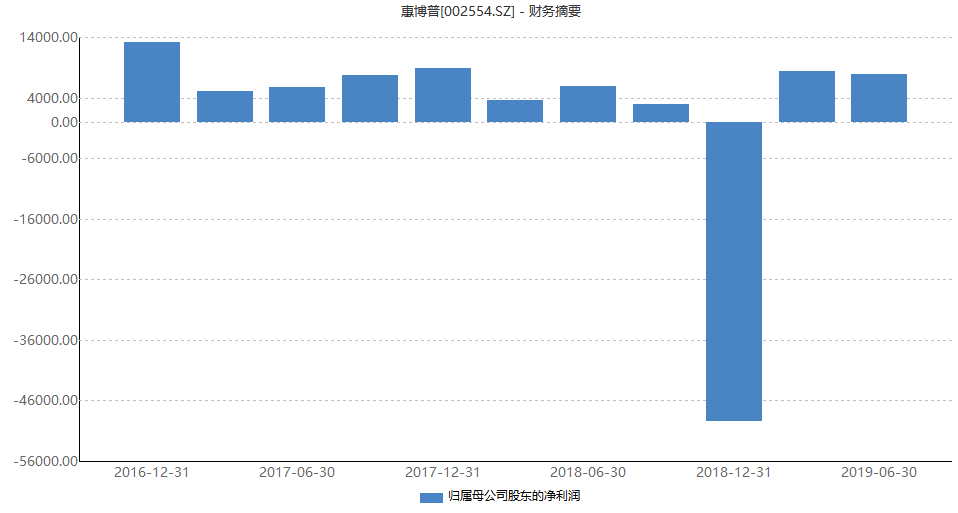

据公开资料显示,惠博普的主营业务包括油气工程及服务(EPCC)、环境工程及服务、油气资源开发及利用。过去三年公司归母净利润变化如下:

从净利润可以看出,业绩一直较为稳定的惠博普在去年(2018年)曾经历大额亏损,主要原因是报告期内计提了资产减值损失以及出售子公司的非经常性损失。

进入2019年,公司业绩有了显著提升,并于一季度有了8468.20万元的归母净利润,同比增长幅度达136.34%。不过在扣非之后,公司利润却仅有1557.07万元,同比下滑40.20%。

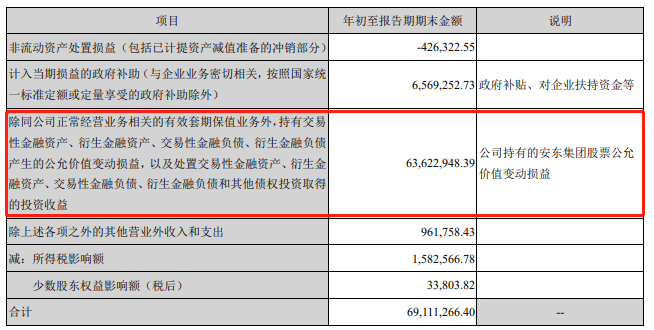

合计6911万元的非经常性损益都来自哪里?公司在一季报中给出了答案。由于报告期内公司持有的安东集团股票的公允价值变动,公允价值变动收益较上年同期增长924.35%,年初至报告期期末增加约6362万元,这为公司一季度的归母净利润增厚不少。

据财报显示,上述权益工具投资系公司购买的安东油田服务(股票代码:03337)的股票。

2018年8月14日,惠博普子公司香港惠华与野村证券以香港惠华持有的安东集团的2.06亿股作为质押标的物签订双限期权协议,协议期限3年。

据协议规定,香港惠华将2.06亿股股票过户给野村证券,野村证券得到此股票后,可以用此股票到证券市场上做对冲交易,野村证券借给惠华1.91万港元,此金额是到期日需偿还金额的现值,到期偿还金额为1.99万港元。

香港惠华对持有标的股票购买一个看跌期权,同时出售一个看涨期权,使得标的股票价值具有一个最低值,在股票受保护的价值基础上进行融资。

双限期权的下限是0.97港元,是基准日股价的92%;上限是1.36港元,为基准日股价的129%,香港惠华基准日分别确认上线期权和下限期权的公允价值,列报为以公允价值计量的交易性金融资产。

实际上,双限期权具有双刃剑的特点:如果标的资产价格大幅上涨,符合该投资者的看涨观点,则盈利没有上限;但是当标的资产下跌低于卖出看跌期权的执行价时,投资者会面临较大损失。

对于惠博普来说,标的资产价格大幅上涨的甜头已经在第一季度“吃到”。值得注意的是,在这一报告期内,安东油田服务交易价格区间在0.77港元/股~1.22港元之间,变化幅度约为58%,而在一季报中,公司持有安东集团公允价值变动收益大增924.35%。幅度相差之大从侧面显示出公司双限期权策略的高风险。

据wind数据显示,在2019年7月中旬左右,安东油田服务股价便跌破0.97港元/股,此后便一路下行。也就是说,标的资产的价格低于卖出看跌期权的执行价,已经具有较大风险,若没有采取对冲或止损等措施,将产生较大亏损。截止2019年09月30日,安东油田服务交易价格为0.780港元/股。

评论