文 | 诗与星空

“诗与星空”曾经写过许多财务造假或者修饰财报的上市公司,一般而言,财报有明显修饰迹象的,基本上没有什么翻身的机会。

从华信国际到康美药业,从分众传媒到东阿阿胶… …我们深挖过的,无不露出了狐狸尾巴。

在很多人认为欧菲光的重大会计差错涉嫌财务造假的时候,我们当时却认为它可能没有撒谎。

一、复盘欧菲光重大会计差错

2019年4月25日,欧菲光发布2018年年报,业绩突然大变脸,原来快报中说好的盈利18.39亿竟然变成了亏损5.19亿。而同步发布的2019年一季报也显示,新的一年,公司继续大幅亏损。

几乎同时,深交所发布紧急关注函,列出五大问题,要求欧菲光做出详细解释。

对此,欧菲光解释由于信息系统的原因,导致转成本转错了。

作为曾经的KeyUser,对欧菲光的解释比较认可。因为一方面解释非常合理,另一方面,造假的理由千千万,如果这个拿来当造假理由的话,也太荒诞不羁了。

公司对深交所的关注函做了回复,主要有两点:

1、成本核算系统的架构配置无法适应销售的快速增长,成为制约企业发展的瓶颈,而组织架构调整, 2018 年公司对系统不断的升级,导致未能及时发现成本核算系统的差异情况。

2、财务人员因人手不足及人员变动,对异常数据敏感性不足,未有效复核,以及财务人员和业务人员间的沟通不足,导致成本核算系统无法对生产成本结转提供足够的支持, 造成部分存货成本不能准确结转。

二、三季报里的信息量

1、营收增幅可观,净利润扭亏为盈

2019年10月14日,欧菲光发布2019年三季报,前三季度实现营收 378.94 亿元, 比上年同期增加21.67%,归母净利润 1.81 亿元,较去年同期下降86.88%。

考虑到2018年的年报进行了重大差错调整,所以2018年的三季报的净利润其实是不准的。在重大的压力之下,公司扭亏为盈,实属不易。

2、资产减值损失惨重

转成本错误的代价,就是一部分库存商品余额其实是虚增的。也就是说账面存货不值那么多钱,如何处理?减值。

三季报中,资产减值损失高达2.8亿,绝大部分都是存货跌价损失,这也是影响净利润的重要因素之一。

3、不堪重负的利息支出

1-9月份,公司净利润1.81亿。对于欧菲光来说,扭亏为盈太难了,有多难?同期利息支出高达6.95亿。平均每个月支付给银行的利息就有7700万,远超同期支付给员工的工资。

从某种意义上讲,公司资金杠杆比大多数房地产企业都要重。

三、新旗舰,华为Mate30来袭

2019年9月19日,华为Mate30系列冒着重重阻力,在德国慕尼黑发布。这款肩负着华为期望的手机,相当一部分指标性能都在业内做到领先,甚至超越之前发布的iPhone11。

欧菲光照例成为Mate30的重要供应商之一,主要为其提供摄像头的模组和触摸模组。

正因为如此,公司三季度单季实现营收 143.06 亿元,净利润1.6亿元,其中净利润占前三季度的绝大部分。

在苹果发布会的引领下,消费电子有大小年的特点。隔年发布换代新品,引领时尚。今年恰好是苹果和华为的“大年”。

除了华为,欧菲光的其他大客户如小米、VIVO、OPPO等品牌也都进入了“大年”,公司作为摄像头、屏下指纹的细分行业龙头,经过半年的积淀,终于在三季度开始爆发。

四、营收增长势头掩饰不住的隐忧

1、骆驼身上的稻草?资金压力的重负

从三季报的现金流量表看,公司回款情况远超同期,资金周转略有好转。

但是,这也给公司造成了两难选择:是还钱,还是扩产?

为了迎接2019年的大年,公司砸锅卖铁贷款扩大产能,全年利息支出向10亿进发。

为了压缩开支,在营收激增的情况下,研发支出竟然比同期下降。

这并不是一个好的信号,资金成本重压之下,为了利润和回款,公司的产品会不会因为节约成本在某些手机上翻车?

2、逼近百亿的存货

2018年,公司因为信息系统的原因,少转了一部分成本,导致存货价值虚高,导致了巨额的资产减值损失。

那么,2019年什么情况呢?

三季报显示,公司存货余额高达91亿元。看到这个接近百亿的巨额数字,后背都是冷汗。这些存货,只需要1%发生减值,那就要影响差不多一个亿的利润,巨额数字背后,我们能看到细节吗?

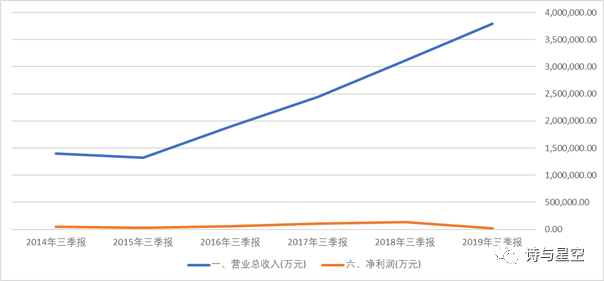

从公司历年来的财报数据看,即便是2018年的数据经过了修正,存货的金额也几乎是直线上升。消费电子行业迭代速度非常快,一旦技术升级,库存积压也就预示着过期的产品一文不值。

所以,公司如此高的存货,风险也是巨大的,有没有发生实质上的减值,我们一无所知。

但是作为投资者,无需到公司仓库里去盘点存货,可以通过一个神奇的财务指标衡量存货的必要性:存货周转天数。

三季报的存货周转天数较上年同期下降了20多天,到70天左右,说明公司的存货周转效率有所提升。但是,考虑到2018年重大差错,公司的存货周转天数也不能算多低。

我们认为,依旧存在着较大的跌价损失风险。

3、股权质押风险

和大多数缺钱的上市公司一样,欧菲光的大股东采用了“最后”的融资手段:股权质押。

公司第一大股东深圳市欧菲投资控股有限公司股权质押率80.03%,第二大股东裕高(中国)有限公司股权质押率达到了95.63%。如此高的股权质押率,不得不让人怀疑大股东想要跑路。

为了应对资金困境,公司采用了有条件“卖身”的方式:南昌工业控股集团及其指定机构受让欧菲控股及一致行动人裕高转让其持有的公司 16%的股份, 同时承诺受让股份后三年内与欧菲控股及裕高保持一致行动, 保证公司控制经营权, 目前已支付 5 亿元的股份转让预付款。

此外,公司积极引入国资入股进一步缓解资金压力, 现已经收到南昌高投建筑、 市政公用投资以及产盟投资 24.9 亿元的受让/增资预付款。

五、担忧与期待

经过近两年的承压,2019年是消费电子小规模爆发的一年,随着iPhone11系列、华为Mate30系列等领导品牌的销售规模扩大,欧菲光作为多个品牌的主力供应商,业绩会有较大的提升。

但是,作为一家企业,抓住风口固然重要,量力而行也非常关键。

欧菲光就像大城市里的买房族,高杠杆运作,资金成本苦不堪言,最后把自己典当进去了。

不过,换一个思路想,注资方财大气粗,是国资背景,公司不再有资金周转之忧,可能借此迎来新的发展空间。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论