记者 | 赵阳戈

曾在2015年冲锋创业板铩羽而归的龙软科技,即将于10月23日迎来科创板上市委员会的考验。

公司作为主要为煤炭行业提供工业应用软件及全业务流程信息化整体解决方案的提供商,来源于煤炭行业的收入占比目前近100%,业绩受行业风险影响较大。此外,公司当年IPO被否时,被监管层重点关注的税收优惠占比过高、合作销售模式等核心问题,如今怎么样了?

业务依附煤炭行业

龙软科技成立于2002年2月22日,注册资本5306万元,法定代表人任永智,控股股东、实控人毛善君。龙软科技主营业务是以自主研发的专业地理信息系统平台为基础,利用物联网、大数据、云计算等技术,为煤炭工业的安全生产、智能开采提供工业应用软件及全业务流程信息化整体解决方案;为政府应急和安全监管部门、科研院所、工业园区提供现代信息技术与安全生产深度融合的智慧应急、智慧安监整体解决方案。

其自主研发的“龙软专业地理信息系统”为底层开发平台,服务于煤炭、石油天然气等能源行业以及政府应急和安全监管部门、科研院所、工业园区等政企单位,提供智能矿山、智慧安监、智能应急等专业解决方案,主要产品包括LongRuan GIS、LongRuan GIS“一张图”、LongRuan安全云服务三大基础技术平台及在其基础上开发的系列专业应用软件。

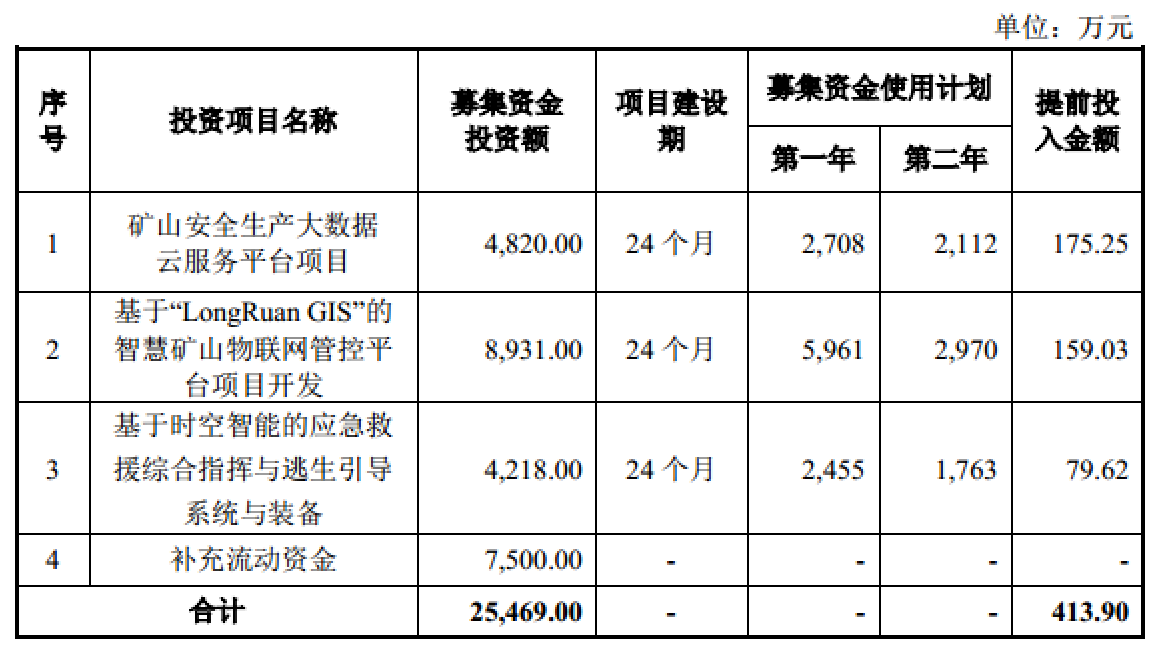

2016年至2018年以及2019年上半年,龙软科技的营业收入分别为7933.49万元、1.07亿元、1.25亿元、6567.78万元;归属于母公司所有者的净利润分别为302.01万元、2160.19万元、3114.73万元、2048.25万元。此番龙软科技计划募资约2.5亿元,投进“矿山安全生产大数据云服务平台项目”等。

需要指出的是,龙软科技营收高度依附煤炭行业,2016年至2019年1-6月,公司来源于煤炭行业的主营收入占比分别为77.55%、80.13%、89.66%和98.18%。对此,龙软科技也提醒,由于煤炭行业是主要应用领域,如果国家煤炭行业政策出现重大变动,或煤炭行业企业信息化需求放缓,将对公司的经营发展持续性及业绩产生不利影响。同时,非煤炭行业是公司业务布局的重要组成部分,公司在非煤炭行业开拓业务存在因人员投入不足、行业经验积累不足而导致跨行业开拓项目不力的风险,或者因行业理解不够,项目开发难度超出预期,而使得投入未获得良好产出的风险。

税收优惠占比仍不低

从证监会官网上可以看到,龙软科技早在2015年之际,就曾经冲锋创业板,可惜败阵而归。

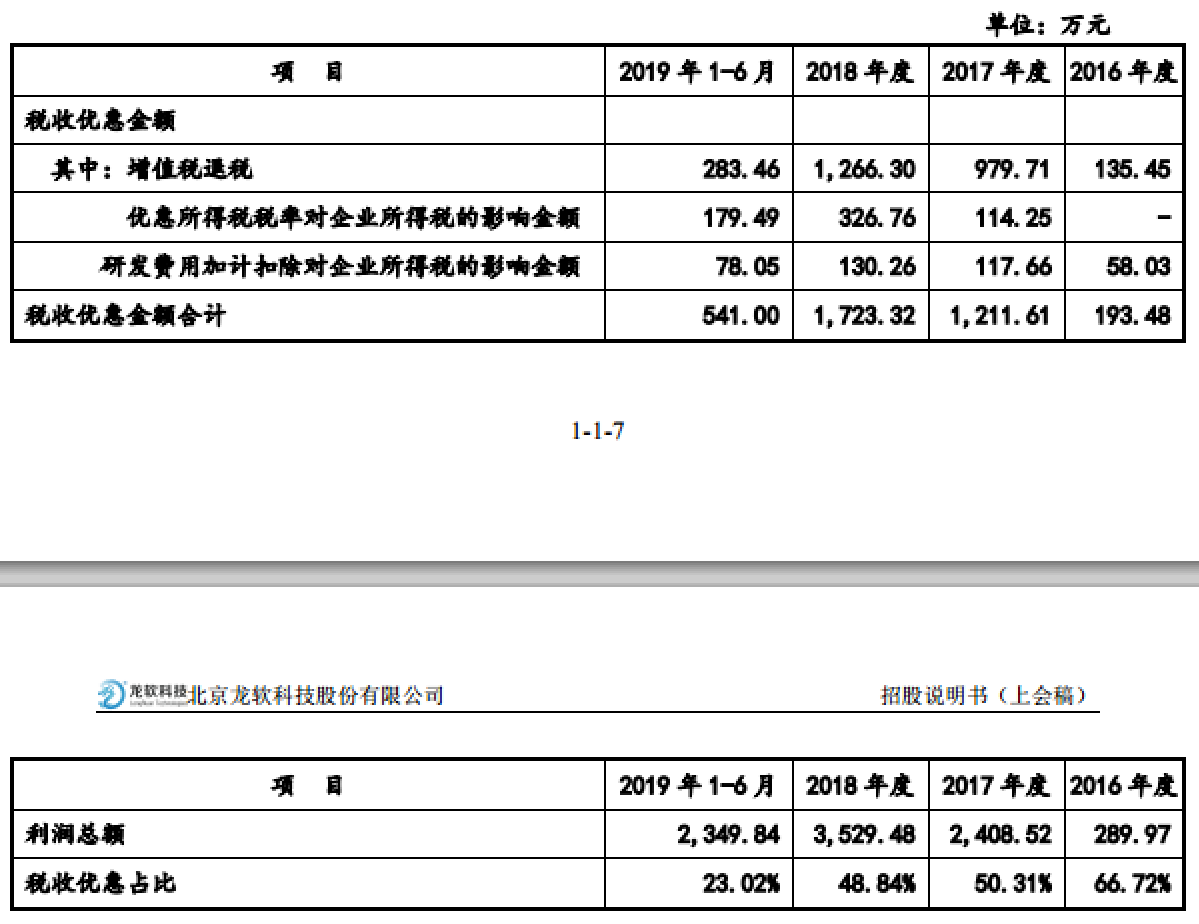

究其原因,税收优惠占比一度是监管层重点关注的问题。数据显示,龙软科技2012-2014年度,净利润逐年下滑,分别为4018.47万元、2888.26万元和871.47万元,而公司来源于软件产品增值税退税、所得税税收优惠政策的金额占利润总额的比例却逐年提高,分别为33.08%、36.21%和88.73%。

据悉,龙软科技在2009年5月27日经北京市科学技术委员会、北京市财政局、北京市国家税务局和北京市地方税务局共同认定为高新技术企业,这之后便可执行15%的所得税优惠税率;另根据《财政部、国家税务总局、海关总署关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知》等政策,龙软科技销售自行开发生产的软件产品,经主管部门审核后,实际税负超过3%的部分实行即征即退的税收政策。

而最新的说明书内容显示,龙软科技税收优惠占利润的比重虽有下降,但仍不低。2016年至2018年以及2019年上半年,龙软科技的税收优惠占利润总额比分别为66.72%、50.31%、48.84%、23.02%。

龙软科技也同时表示,公司享受一定的高新技术企业优惠所得税率等政策,税收优惠金额占利润总额的比重较高,如果国家上述税收优惠政策发生变化,或者公司不再具备享受相应税收优惠的资质,则公司可能面临因税收优惠取消或减少而降低盈利的风险。

“合作销售”模式说法变“非直销”

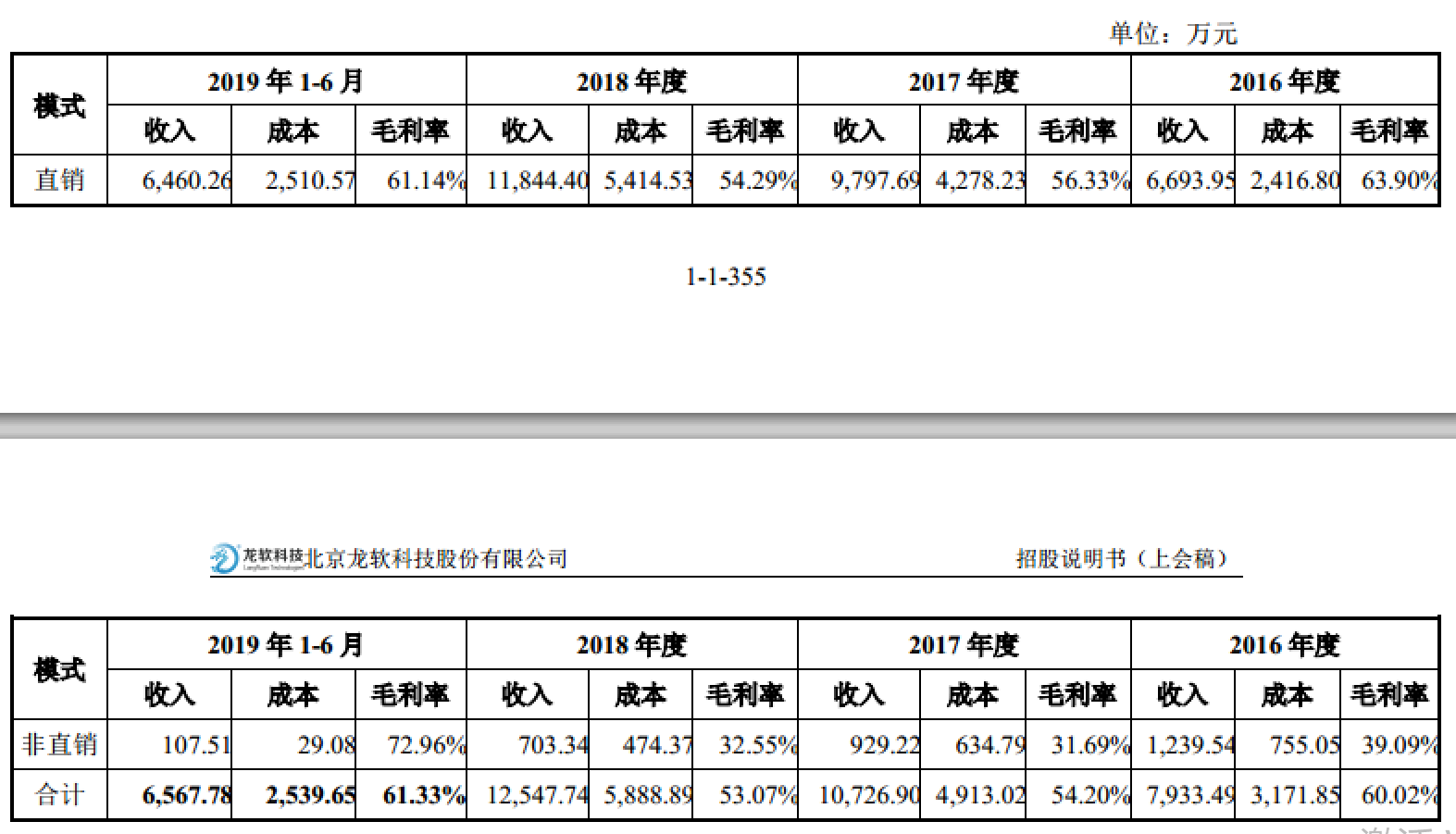

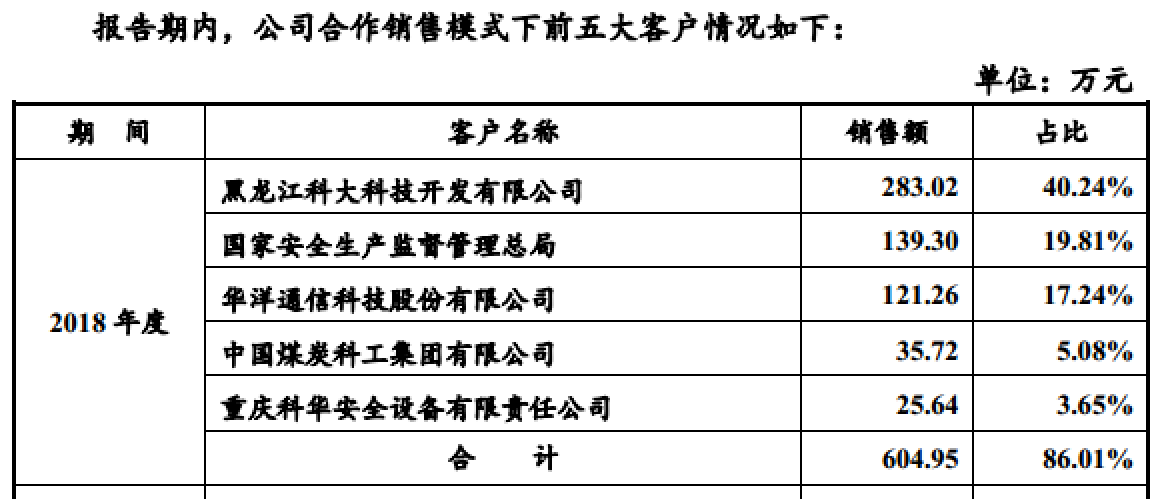

在2015年证监会发布的《关于不予核准北京龙软科技股份有限公司首次公开发行股票申请的决定》中,除了上述提及的税收优惠占比的问题之外,还有一个合作销售模式受到监管层的质疑。其内容称:“2012-2014年度,你公司合作销售模式下实现的销售收入占主营业务收入的比例有所增加,分别为10.59%、26.97%和23.50%,主要合作方为北京灵图技术有限公司。你公司未对此类合作模式下的收入确认条件、增值税专用发票开具的依据、应收账款及时回收的措施等事项给予充分合理的说明。”

对此,界面新闻记者注意到,此次说明书中龙软科技耍了点“小聪明”,将之前“合作销售”的说法变更为了“非直销”。

龙软科技解释称,非直销是指发行人与软件采购商或代理方签订合同,由其安排发行人为终端客户提供相关产品或服务,具体包括提供软件外包服务和代理两种情况,与直销模式的区别在于签署合同方与最终客户方不同。龙软科技还强调称,非直销模式是公司业务拓展的一种辅助方式。

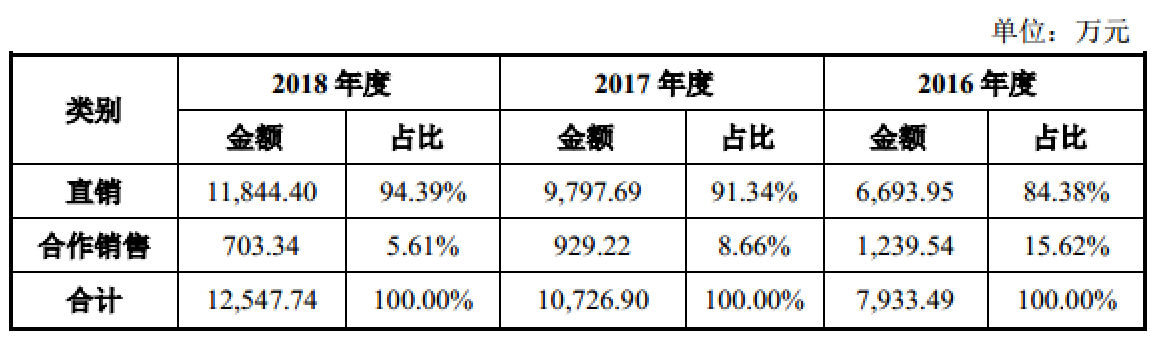

不过,这一问题在本次冲击科创板中,依然被监管层关注到,成了问询重点之一。从披露的数据可看到,经过几年的调整,龙软科技的合作销售模式实现的收入占比逐年降低,2018年时该数据已降至5.61%。龙软科技认为这符合其所谓“一种辅助方式”的说辞,也能反映公司转化为直接客户的效果良好。上述的北京灵图技术有限公司,如今也不在2018年的合作销售模式下前五客户名单中。

评论