文 国泰君安宏观团队

秋意渐凉,但物价却涨势不减。

贵州牛肉粉涨价风波虽然已经过去,但猪肉价格在以肉眼可见的速度上涨是不争的事实。

10月15日,国家统计局发布数据显示,9月份全国居民消费价格(CPI)同比上涨3%,涨幅比上个月扩大0.2%个百分点,创下近6年来涨幅新高。

尽管6%的GDP增速看起来仍然比3%的CPI涨幅高一倍,但在经济逐步放缓和物价快速上涨之间,市场还是对中国经济的滞胀风险担忧日盛。

日前,国泰君安宏观团队发布研究报告《中国滞胀:历史的复盘和当前风险的大小》,在复盘了过去4次重要滞胀出现的历史和背景之后,从未来猪肉价格、原油价格走势多方分析后,对这个问题做出了回答:

自2019年二季度开始,我国已经处于“微滞胀”的状态,预计将持续至2020年一季度。

复盘中国历史上的四次明显滞胀

滞胀,全名“停滞性通货膨胀”,指经济下行和通货膨胀同时并存的情况。

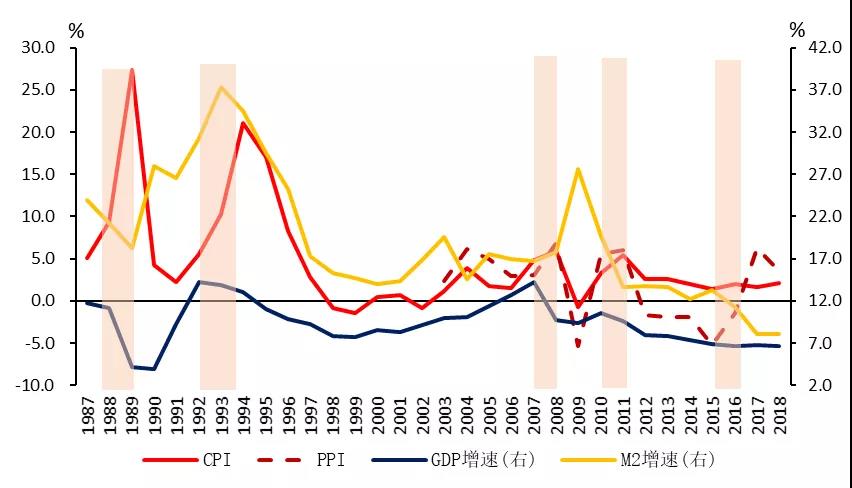

以GDP增速和CPI同比增速为观察指标,我国历史上出现过4次比较明显的滞胀,但主要都集中在2012年之前。

2012年前我国出现过4次较为明显的滞胀

1987-1989年

1987-1989年期间,中国的货币增速维持高速增长,M2、M1增速高达20%-30%。

此外,从1988年起,我国开始实行“价格闯关”的改革:将民生物资的价格从国家统一定价过度到市场调节并存。

当时国家率先放开了四种主要副食品(肉、蛋、糖类、菜)的价格,一度引发了抢购潮,当年猪肉价格上涨了50%-60%,鲜菜价格上涨了31.7 %。

受货币超发和价格机制改革的影响,1987年,我国的年均通胀为5.1%,而到了1989年则高达27.4%(其中1989年2月为高点,高达28.4%);1987年GDP增速为11.7%,到了1989年则跌至4.2%,出现了较为严重的滞涨。

1993-1994年

这段时期滞胀的原因与1988-1989年极为相似——M2、M1增速高达30%以上,甚至高过第一次滞胀时期。

与货币超发相伴随的,是我国的第二次更为彻底的“价格闯关”。

1992年开始,我国逐渐放开约648种的生产资料和交通运输价格,约50种的农产品价格,放开了长达几十年由国家统购的粮食价格,放开除盐和药品以外全部轻工业产品的价格。

到1993年,中国社会零售商品总额的95%、农副产品收购总额的90%、以及生产资料销售总额的85%,基本均由市场供求决定。

2007-2008年

2007年开始,猪肉价格开始上涨,后续原油价格也出现明显上涨,因此推动CPI快速上行。

CPI最重要的两个决定因素,食品端主要取决于猪价,非食品端主要取决于油价,这两个价格一般情况下很难形成共振。

通俗的说,猪价高的时候,油价低,油价高的时候,猪价低。但是一旦两个价格发生共振,就会很容易带来整体物价的上行风险。

2010-2011年

2010-2011年的滞胀与第三次情况相似,出现了猪油共振。

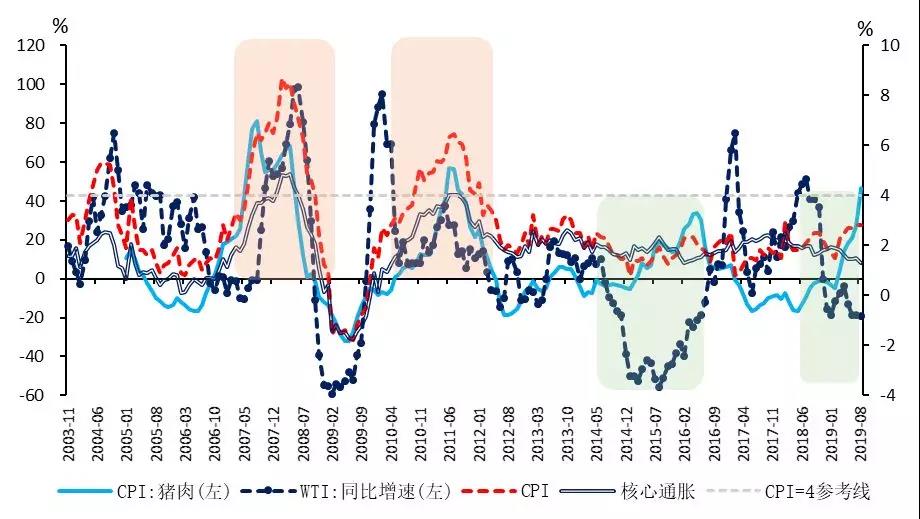

▼ 07-08、10-11两次猪油共振

从以上的复盘可以看出,在一次典型的中国通货膨胀中,货币超发以及猪油共振(猪肉、原油的价格共振)是典型特征。

而以上四次通货膨胀中,前两次滞胀中货币超发的特征较为明显,而后两次滞胀中猪油共振更突出。

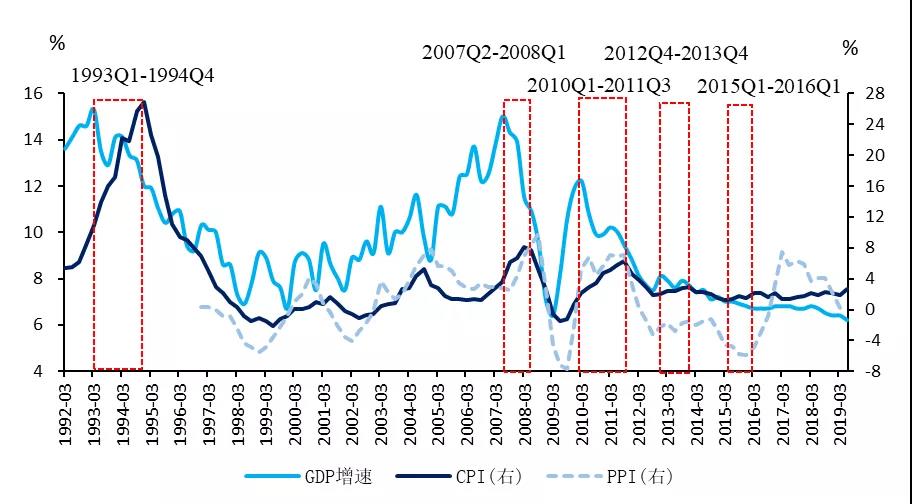

自2012年之后,我国没有出现过明显的“滞胀”,仅在2012-2013、2015-2016年出现“微滞胀”。

从时间长度看,每轮滞胀大概约持续4个季度左右。

▼ 2012-2013和2015-2016的“微滞胀”十分温和

其主要原因在于,2012年之后,基本上再也没有出现“猪”、“油”和“核心通胀”的三者共振。

这背后的原因有几个:

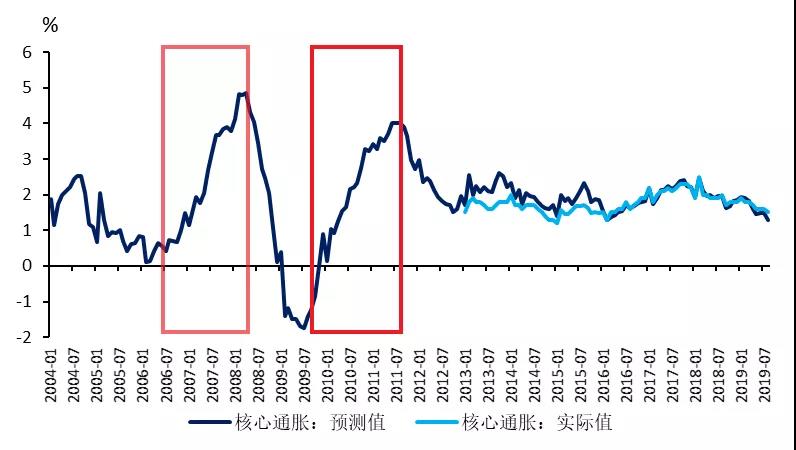

一方面, 我国货币政策已从总量型转成结构型,近年来货币超发的情况逐渐好转;另一方面,经济增速中枢下移,核心通胀也很难见起色。

▼ 2012年之后的核心通胀逐渐趋于平稳

此外,随着中国经济体量不断扩大,中国经济增速下行对全球原油价格往往带来需求端的负面影响。因此,猪油共振的冲击也相对较少。

猪、油共振会再次发生吗

在2019年的今天,我们还是得高度关注猪肉和原油这两个价格。

尤其是当下猪价处在高位的时候,油价再继续上行的话,就会产生相应的滞涨风险。

首先来看猪肉价格。当前,猪肉价格上涨压力仍不减。

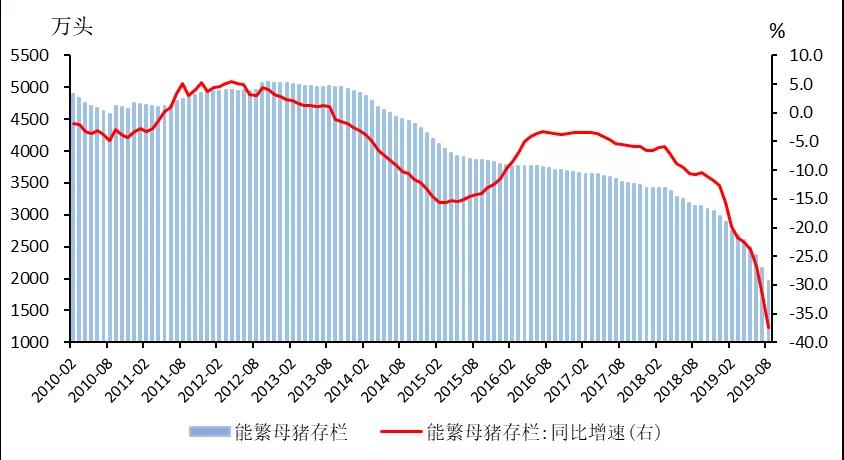

从猪肉价格的领先指标看,能繁母猪存栏增速还在继续下行,8月能繁母猪存栏增速跌至-37%,创历史最低点。

▼ 能繁母猪存栏量创新低

从消费端来看,当前我国猪肉消费供需缺口仍大。

在此前的报告《2019年通胀:猪价扰动、VAT影响和政策走向》中,我们对猪肉消费供给缺口进行了测算,探讨了其他肉类及进口对猪肉供给的替代性,即使考虑进口和其他肉类,猪肉2019年缺口或仍达500万左右。

虽然当前猪肉进口确实出现了显著增加,但参考上一轮猪周期,即使猪肉进口创新高,猪肉CPI还将在高位持续一段时间。

▼ 历史看,即使猪肉进口上升猪价增速也仍将在中高位维持

再来看原油价格。

在中东地缘政治影响下,原油价格存在一定的不确定性,但我们认为,2020年原油价格难以明显上涨。

原因有二:

第一,虽然沙特产能受到一定影响,但可以在短期内恢复。此外OPEC的闲置产能也能弥补一部分沙特产能。

▼ OPEC闲置产能处于近期历史高位

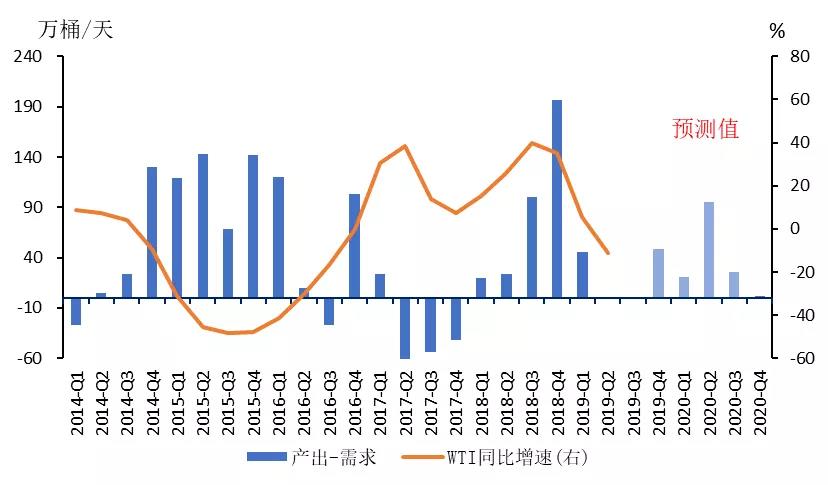

第二,全球经济增速的持续放缓,将对全球原油需求带来一定负面影响。

根据EIA的预测,2020年全球原油将继续维持“紧平衡”的状态,供大于求,给油价带来更大的下行压力。

▼ 2020年全球层面供过于求的局面将更严重

根据EIA最新的预测,WTI原油现货价格2020年或持平与2019年中枢,在56美元左右。

▼ EIA 9月原油价格预测

所以,从以上因素来看,我们认为目前主要通胀压力,来源仍然是猪价及其对其它食品价格的带动。

但这个压力或在明年年初达到顶峰后有所回落,尤其是明年下半年。

“微滞胀”进行中

复盘我国滞胀的历史,加上对当前猪、油价格的分析,我们认为当前,我国不存在明显滞胀的基础。

然而另一方面,“微滞胀”风险不容忽视。

事实上,我们认为,自2019年二季度至2020年一季度,我国已经处于“微滞胀”的状态:

1、CPI中枢自2019年二季度开始上移,而GDP增速则在二季度出现了放缓,未来三四季度,在贸易摩擦影响下,预计GDP增速或还将小幅下行。

2、对于2020年一季度,我们认为除非贸易谈判达成协定,否则贸易对实体的影响还将持续,此外叠加高基数等影响,经济增速或再小幅下行。

3、结合2019年二季度以来,CPI中枢不断上移,我们判断这段时间将处于“微滞胀”状态。

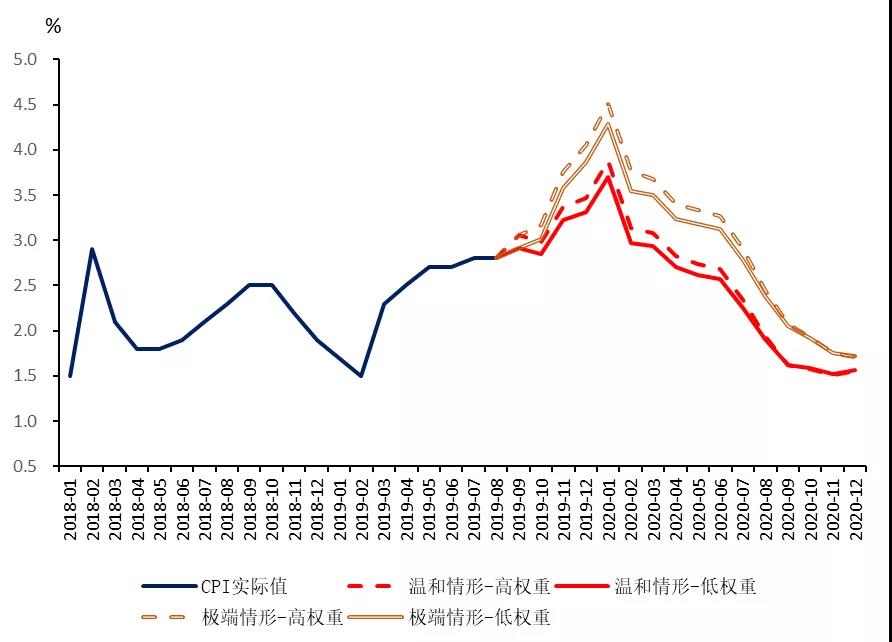

我们对2019年四季度和2020年通胀走势进行了测算(具体方法见完整报告),并对猪肉和原油价格走势做出假设。

我们假设两种情形:

情形1-温和通胀情形:

原油价格(WTI)价格年内小幅上升至56.5美元/桶,布伦特上涨至61美元/桶左右,2020年保持在这个价格;

生猪价格年内温和上升至30元/斤,猪肉价格年内上涨至40元/斤;2020年1月,猪肉价格环比上涨5%,之后按照往年季节性变动。

情形2-高通胀情形:

原油价格(WTI)价格年内小幅上升至60美元/桶,布伦特上涨至65美元/桶左右;

生猪价格年内上涨至35元/斤,猪肉价格年内快速上升至45元/斤,2020年1月,猪肉价格环比上涨5%,之后按照往年季节性变动。

我们分别用两种权重来测算每种情形的CPI,结果见下图。

▼ CPI预测

▼ 不同情形的通胀测算

结合上述讨论,我们认为,温和低权重是最有可能的情形。

在这种情况下,CPI会在11月份向上突破3%,并在2020年1月达到高点,约为3.7%。处于春节错位,在2月或将回落至3%附近。

这种情形下,CPI高于3%大约将持续1个季度左右。

来源:国泰君安证券研究

原标题:滞胀真的来了?

评论