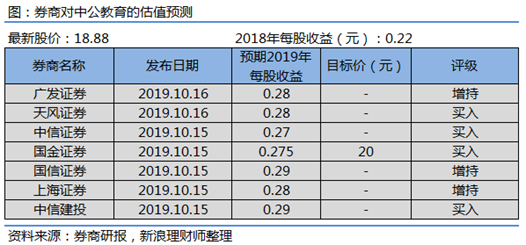

文|张槟执业编号:A0740618100005@时金研究所

近日,中公教育(002607)披露了三季报预告,前三季度预计实现归母净利润9.25-9.75亿元,同比增长70.89%-80.13%;第三季度预计实现归母净利润4.45-4.78亿元,同比增长35.29%-45.32%。

业绩高增长的同时,还有另一则好消息,今年国考招录人数大增,报名持续火热。中公教育作为龙头培训机构有望充分受益公务员的扩张,全年业绩有望维持高位。

利好消息之下,公司股价持续攀升甚至一度创新高,截至10月17日收盘,公司股价上涨3.74%。

中公教育创始人团队2000年涉足公务员考试培训行业,2010年正式成立中公教育。2018年公司通过借壳实现上市。

目前,中公教育是国内领先的职业教育机构,是公职类招录考试培训的龙头。公司的核心业务是公务员招录考试培训、事业单位招录考试培训、教师招录考试培训,近年来进入更多职业就业培训新领域。

1、培训人数大增

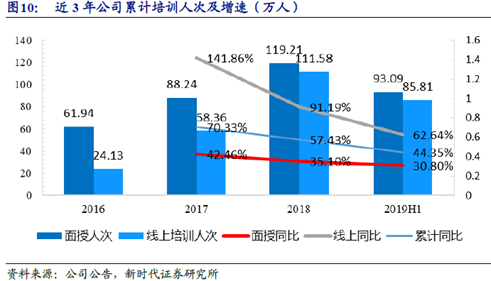

近几年,中公教育累计培训人次保持较高速度的增长。2019年上半年,公司累计培训人次达178.90万,比2018年同期增长44.35%。

而且,在上半年公务员招录缩减的情况下,培训人次依然增长了约10个百分点,充分体现了公司的强竞争力和发展潜力。

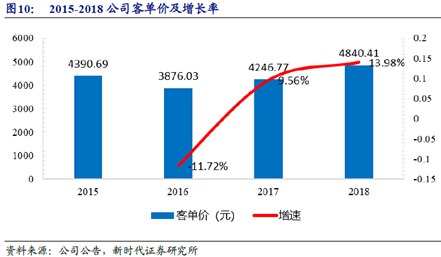

2、单客价总体走高

2016年公司大量推出廉价的面授宣传课程导致当年单客价下滑。2017年随着课程结构的调整,高价的协议班占比提升,单价总体保持走高态势。

2019年上半年,在长周期学习趋势的带动下,公务员培训的单价同比增长近15%,IT培训、考研培训等新业务的单价同比增幅则超过了15%。

3、业绩高增长

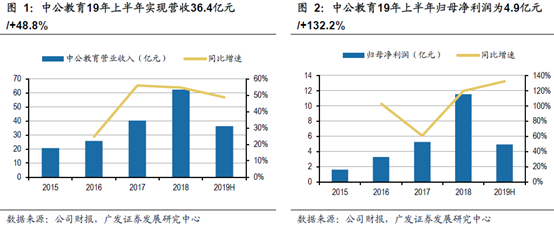

中公教育的主营业务收入在过去4年实现了高速增长。2015-20218年营业收入和归母净利润复合增速分别达到44.3%和92.7%。

2019年上半年,公司实现营业总收入36.37 亿元,同比增长48.79%;实现归属于上市公司股东的净利润4.93 亿元,同比增长132.18%。按照业绩预告,三季度净利润增速维持在40%左右的高增长。

1、规模化的研发团队

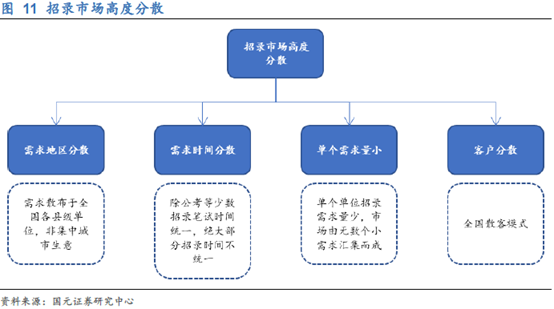

由于公职类考试市场高度分散,各区域间需求差异化明显,拥有专业化、系统化研发团队的企业更能深刻掌握各地考试要求、及时跟踪政策变化、快速调整课程结构,从而抢占市场先机。

为应对每年招考标准和选拔方式的变化,提高公司软实力,中公教育形成了“研发+培训”的模式,组建了专职研发团队,实现了研发与教学分离。

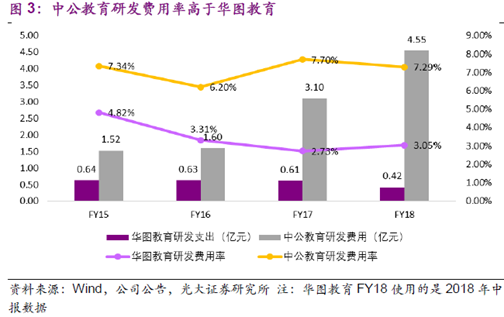

截至2018年末,中公教育共设有行测、面试、申论等11个专业研究院、1个信息技术中心及31个地方研究院等研发部门,拥有1350位专业化研发人员。公司每年的研发费用要明显高于其竞争对手华图。

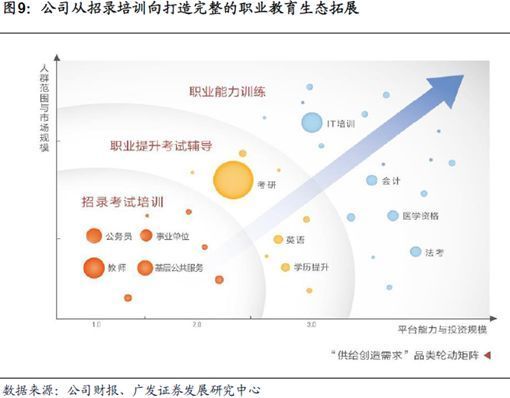

2、品类逐步完善

从公考龙头到公职龙头,再向职教龙头迈进,中公教育业务逐步拓宽。

产品内容上,中公教育的“明星产品”是其公务员考试培训。在此基础上,公司不断拓展产品线,事业单位和教师招录等公职类招考培训增长良好,并全面覆盖各类资格证考试培训,拓展至医疗卫生类资格培训和招录培训、银行农信社招录培训、金融类资格证书培训、会计专业培训,以及IT职业培训、求职信息服务与求职技能培训等服务。

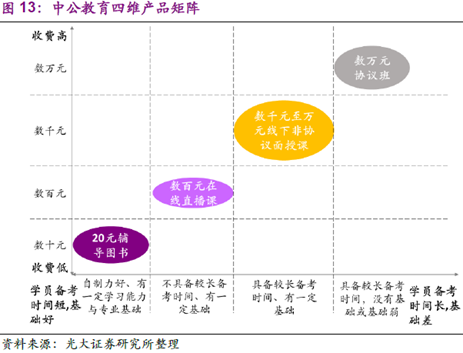

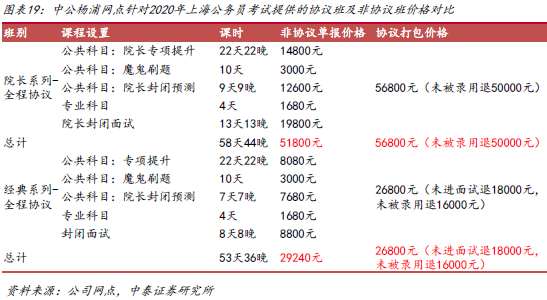

3、创新的“协议班”

产品结构上,中公教育的产品从收费情况及学员备考情况划分可覆盖四维学员,从几十元的辅导图书到几万元的协议班,充分考虑了各类考生的消费能力及需求。

其中,协议班最具特色,它最早就是由中公和华图这两大公考龙头创新产生,其差异化在于笔试/面试未通过的学员可以申请部分退费。通常协议班价格很高,动辄几万,直接拉动了行业整体单客价的提升。

由于退费后的协议班价格与普通面授班课程相差不多,因此录取率不发生较大变化的情况下,部分未录用退费并不会对利润率产生较大风险。而且考生未被录用也未必全部会退费,很有可能会继续报名次年的相同考试、更高级课程或其他考试课程。这使得退费比例较低,有利于公司的整体营收。

自2017年开始大力推广后受到学员广泛欢迎,面授培训中协议班收入占比达70%以上。

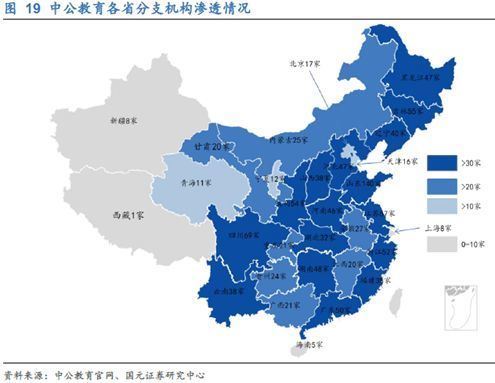

4、渠道下沉

中公教育的培训业务具有连锁经营性质,全国网点网络资源是支持公司业绩增长的核心经营资源之一。

截止2019年6月30日,公司已建立覆盖319 个地级市的880个学习中心网点,比2018年末的701个增长了25.53%。

随着公司新业务的开拓,未来中公教育渠道网络将进一步向县级进一步下沉,四五线城市的就业培训需求有望被进一步激发。

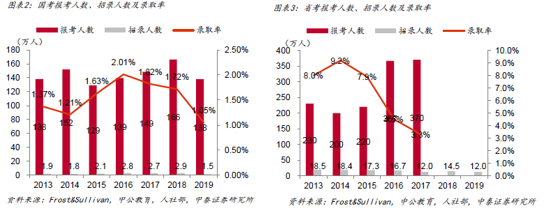

1、公务员招录市场回暖

受机构改革影响,2019年国家公务员招录1.45万人,同比下滑约49%。2020年计划招录2.4 万人,同比大幅增长66%。招录人数强劲反弹,对公务员考试培训行业构成实质利好,也为公司公考板块四季度业绩带来保障。

从省考来看,由于招聘人数下降而报考人数增加,省考录取率逐年下降,考生参加考前培训的意愿不断上升。

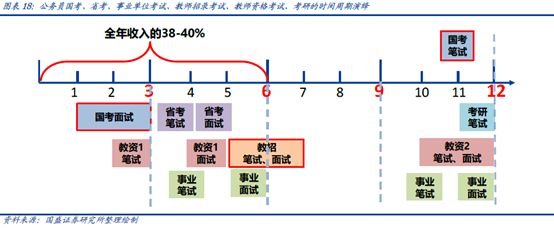

2、考研市场发展迅速

近年来,随着就业压力不断增加,考研的学生范围加速向往届和在职人群扩展。今年上半年公司综合面授培训业务增长89%,主要靠考研业务拉动。随着四季度考试临近,相关培训课程的业务有望进一步增长。

3、教师招录市场增量有望持续释放

教师资格证考试是由教育部考试中心官方设定的考试,2015年改革之后实行国考。由于教师招录考试区域性更强,竞争非常激烈。

2017-2018年,全国教师资格证笔试人数分别为418万人和651万人,同比增长分别为48.8%和55.7%,呈高增长态势。

据教育部数据,2019上半年教师资格有约300万人报名,是2018年同期约1.5倍。上半年公司教师培训人次同比增长64%,远超公考培训人次增速。由于备考时间更长等因素,下半年的报考人数是上半年的数倍,预计下半年报名人数将超过550万,为公司教师培训业务增长带来动力。

小结:中公教育定位职业培训市场龙头品牌,在公职考试培训领域积淀了规模化教研体系、全直营网点渠道布局和多元化产品结构。短期来看,公务员、教师招录人数增加,考研市场火热有望使得公司今年业绩保持高位。长期来看,职教政策支持力度大,培训市场依然存在较多处于快速成长期、仍待整合的细分赛道,公司有望凭借规模及品牌优势享受行业红利,持续抢占市场。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论