记者 |

编辑 | 陈菲遐

ETC第一次与中国结缘可以追溯到1996年,广东省路路通有限公司引进美国TI(德州仪器)公司的ETC收费设备,在佛山、南海、顺德等地的收费公路上建立ETC车道并投入运营,发行了一万多张电子标签。

后来成为金溢科技(002869.SZ)董事长的罗瑞发,作为实习生参与了这个项目,当时他还只是华南理工大学交通工程一名大二学生。ETC可以大大提升交通行业的效率,罗瑞发从中嗅到了机会。在完成了一篇关于ETC的毕业论文后,他加入了隶属于广东省交通集团,主要负责珠三角桥隧高速公路的ETC联网工程的广东新粤交通有限公司。罗瑞发在此工作了5年后,于2004年辞职创立了金溢科技。

如今,受益于ETC的装机热潮,金溢科技正享受着资本市场带来的狂欢。自2019年6月以来,其股价涨幅超过135%,从29元/股左右的价格,最高上涨至75.81元/股,创下了2017年5月上市以来的新高,也将这场击鼓传花的游戏推向高潮。

政策起舞

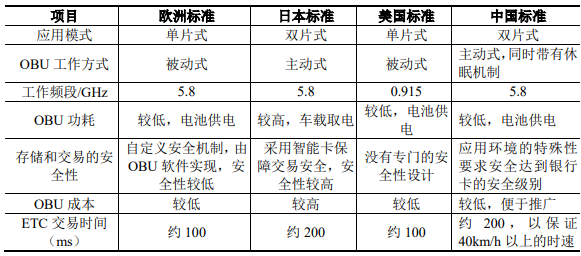

2004年刚成立时的金溢科技,遇到的最大的问题就是标准化。当时全国从外国企业引入了不同标准的ETC系统,如北京首都机场高速公路采用了美国MTECH公司的产品,广州市则采用挪威Q-Free公司的产品。但问题在于它们的标准并不相同。一路一卡,各自为战可能是当时国内ETC最真实的写照。这种情况不仅无法发挥出ETC应有的经济和社会效益,也让产生全国性ETC设备公司的可能性变得微乎其微。

ETC的标准之所以迟迟未出,在于那时国内ETC设备公司的技术仍和国外有一定差距。最初的标准草案提出的思路是“完全等效采用欧洲CEN被动单片式技术标准”,这让金溢科技这类国产ETC企业很难接受。因为欧洲ETC企业将借此在中国拥有产品和专利的双重优势。

在国内业界的努力下,2006年,国家智能交通系统工程技术研究中心改变了原有草案,采用了一套被称之为“中国主动式”技术体系。这套体系结合了国际主流技术和国内ETC应用经验,自主可控,并且和国外标准不兼容。

至此,ETC基本成为国内企业的舞台。国家交通安全设施质量监督检验中心的数据显示,截至2016年底,在组成ETC系统的两大模块——车载电子标签(OBU)和路侧单元(RSU)上,通过检测认证的企业分别为32家和19家。

但是标准的制定只是为国内ETC的发展搭起了舞台,政策的推动才是行业发展的根本动力。

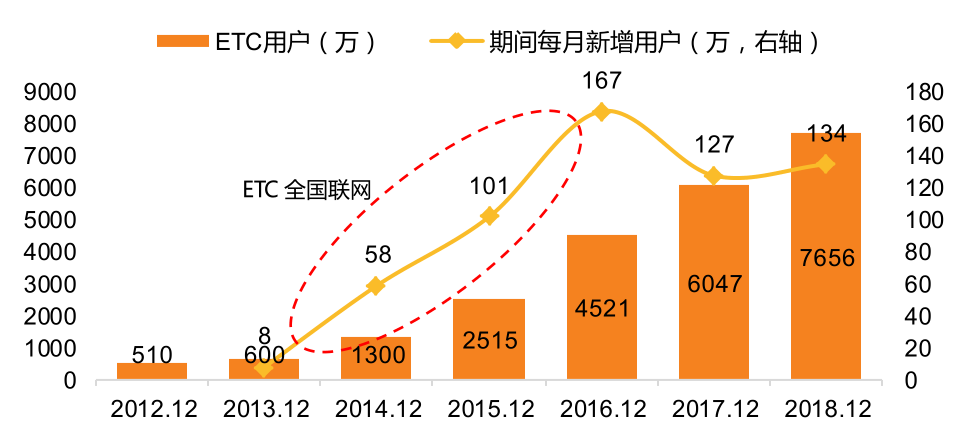

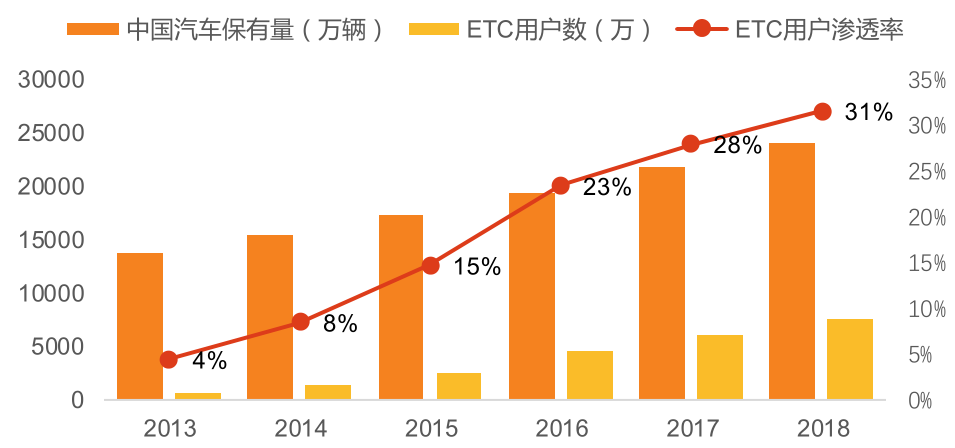

早在2014年,交通部就提出ETC联网四步走的计划。2015年底基本实现全国ETC联网,这也实现了第一波ETC的安装热潮。但在联网后并无后续强力政策推动,大众安装热情有所下降。

本轮二级市场方面的涨幅,则是源于此次ETC安装的第二波高潮。

今年3月《政府工作报告》中提出两年内基本取消全国高速公路省界收费站,实现不停车快捷收费;今年5月《深化收费公路制度改革取消高速公路省界收费站实施方案》要求2019年底前各省(区、市)高速公路入口车辆使用ETC比例到达到90%。这两份文件再次将ETC推上了风口浪尖。

根据中国路网的披露,2019年4月联网区域ETC使用率为42.66%,因部分汽车闲置或不走高速,2018全国ETC用户渗透率为32%,根据天风证券的测算,要实现ETC使用率90%的目标,2019年底全国ETC用户渗透率要达到63%。换句话说,2019一年ETC设备出货量就相当于过去的总和,这自然让投资者心潮澎湃。

好故事能否撑起高估值?

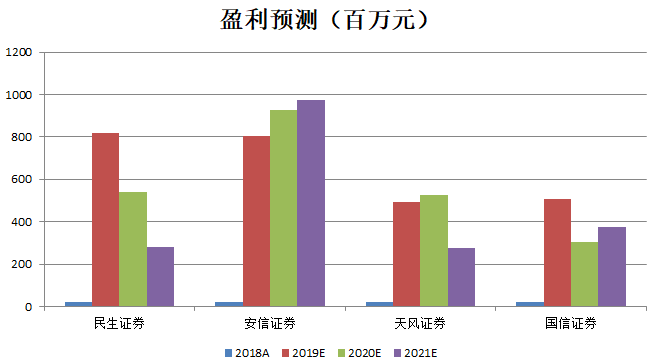

在形势一片大好的背景下,券商对于金溢科技未来业绩的预测却颇为谨慎,其中两家认为,公司2020年的业绩相比2019年有较大幅度下滑。

这种谨慎不无道理,当ETC设备在存量市场大规模普及后,后续每年仅有存量替换和新增需求。根据华泰证券、天风证券的测算,2019年ETC市场就基本达到顶峰,后续增长较为困难。

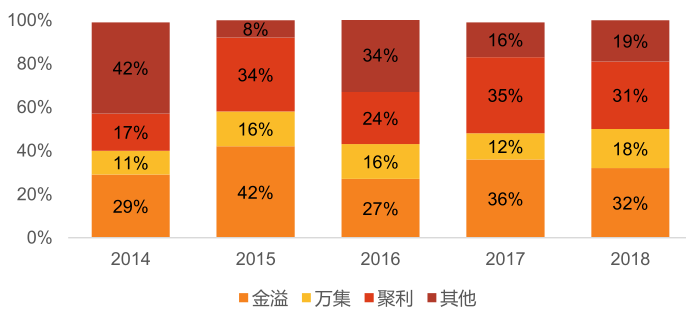

而从市场份额来看,金溢科技占据30%以上的份额,连同万集科技(300552.SZ)、聚力科技两家公司合计占据了80%以上的市场份额。虽然过去几年形成了较为稳定的市场格局,但金溢科技在市场份额上提升的空间并不大。

“除非是暴利行业,当股票市值超过其对应的市场规模时,我会比较小心。”一位私募基金经理告诉记者,“金溢科技市值83亿,市场空间80亿左右,这可能意味着未来上涨空间不大了,而且这个市场到2021年肯定会萎缩。”

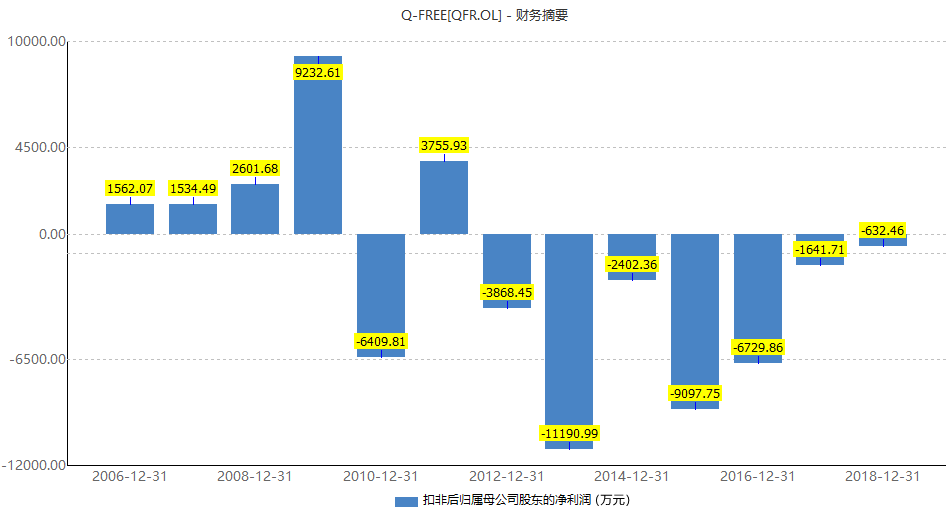

事实上,国外ETC设备公司,也有受大订单驱动的特点,利润波动较大。欧洲ETC先行者挪威Q-FREE公司在2009年接到大订单后,一蹶不振。

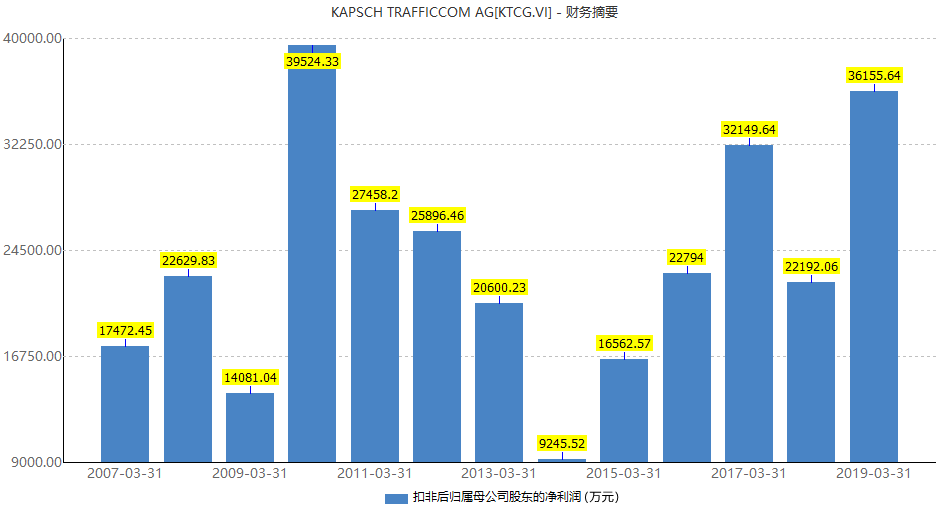

欧洲最大的ETC设备公司奥地利KAPSCH公司也存在业绩大起大落的现象。

如果使用DCF模型(现金流折现模型)对金溢科技进行估值,按券商预测中性假设,公司2019、2020年净利润分别为8亿元、5亿元,2020年后每年净利润都是3亿元,永续增长率为0,WACC为10%。在最乐观情况下,公司每年自由现金流都等于净利润(实际情况大多数公司自由现金流都小于净利润)。

经过计算可得,金溢科技前十年折现值为24.63亿元,加上终值11.57亿元,公司乐观情况下合理估值为36.2亿元,而目前的估值为83亿元。

糟糕的商业模式

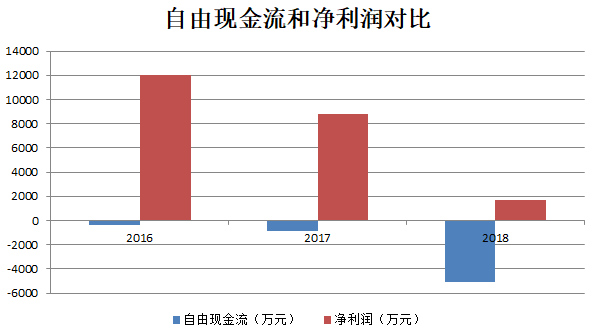

在刚才的计算中,我们假设金溢科技的每年自由现金流都等于净利润。但实际上,公司过去三年的自由现金流都远远小于净利润。

财报显示,金溢科技2016、2017和2018年经营性现金流分别为1926万元、1427万元和-2807万元,三年资本开支分别为3337万元、2283万元和18024万元。

根据以下公式:自由现金流≈经营性现金流-维持经营资本开支,维持经营资本开支按三年开支最少的2283万元计算,金溢科技2016、2017和2018年自由现金流分别为-357万元、-856万元和-5090万元。

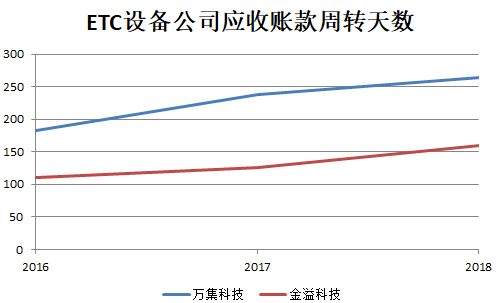

造成这种情况的原因是金溢科技日益庞大的应收账款,公司应收账款天数从2016年的111天增加到2018年的159天,这其实是ETC设备行业的通病,在另一家ETC设备公司万集科技身上也可以看到。

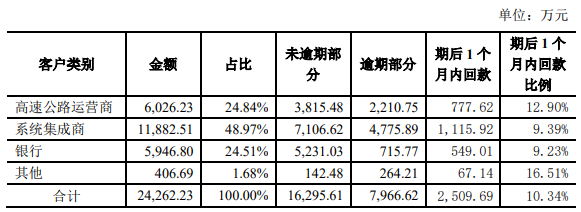

金溢科技的招股说明书显示,公司2016年底的应收账款主要由三类客户组成,分别是高速公路运营商、系统集成商和银行,都存在不同程度的逾期情况,其中系统集成商和高速公路运营商应收账款逾期较为严重,逾期部分占比分别为40%和36.7%。

逾期如此严重,金溢科技还要和他们做生意,可能是迫不得已。

目前我国高速公路联网收费系统,以省(自治区、直辖市)为单位进行管理,各省都设有高速公路联网运营管理中心,他们是采购的主体单位,另一大采购主体系统集成商一般和高速公路运营方有独家合作关系,基本形成了垄断。

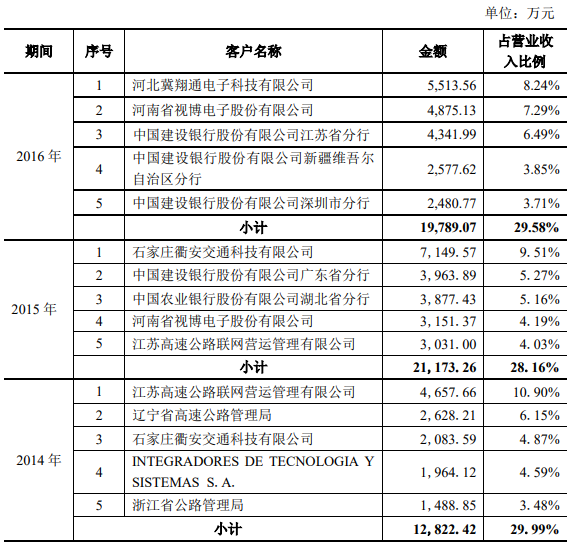

尽管ETC设备行业集中度也很高,但面对垄断,议价能力很弱。在金溢科技招股书披露的大客户中,除银行外几乎都颇有背景。河北冀翔通电子科技有限公司、石家庄衢安交通科技有限公司都是是河北省高速公路管理局指挥调度中心的全资子公司,河南省视博电子股份有限公司的实控人虽然为自然人,在公司的简介中却提到,“公司是唯一被指定的河南省ETC(高速公路电子不停车收费系统)运营单位”。

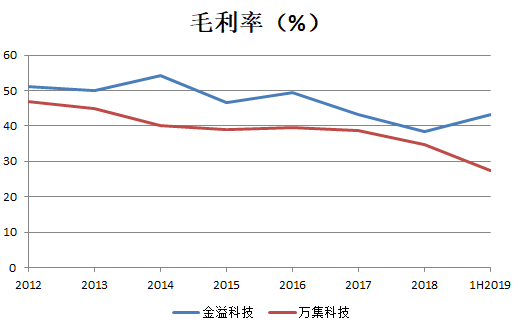

同时,ETC设备商之间也展开了激烈竞争,2012年至今,金溢科技毛利率整体呈下滑态势,2019年因ETC装机热潮,毛利率才渐渐有所复苏。

金溢科技处于整条产业链中的不利地位,短期内可能会有所改善,长期来看,公司的发展空间堪忧。

未来是更宽还是更挤?

ETC其实早在上世纪80年代就已出现,这种基于专用短程通信技术(DSRC)的解决方案,发展至今已经比较成熟。

随着5G的到来,车联网(LTE-V2X)有望作为下一代汽车通信解决方案登上舞台,相比基于专用短程通信技术的ETC,它最大不同在于可以利用5G基站代替ETC中的路侧单元(RSU),从某种程度上减少了重复建设。

“到2020年,全球车联网市场规模预计将突破6140亿元,中国市场将达到2000亿元。”中国国际经济交流中心在其发布《中国车联网产业发展研究》白皮书中指出。

金溢科技在车联网技术上有一定技术储备,如果能够借车联网的东风,跳出原有几十亿规模的ETC市场,未来的路似乎更宽了。

但这一巨大市场同样吸引了华为、百度、阿里、大唐、千方科技等产业巨头全面入局,金溢科技的竞争对手不再是万集科技、聚力科技等小公司,竞争会日趋白热化。无论从研发实力,还是从公司体量看,金溢科技都很难从拥挤的赛道中突围。

一方面,随着技术迭代,公司在2021年后能否保住3亿预测净利润都是个未知数;另一方面,现实的威胁将在半年后就会出现,2020年5月,创始股东持有的公司55.43%的股份将迎来解禁。

金溢科技,可能已经进入击鼓传花的最后阶段,鼓声随时会停下。

评论