编译 | 智堡

虽然在媒体上经常能读到一个国家的经济表现和汇率之间的联系,科学文献表明,汇率与经济状况脱节,而表征商业周期的宏观变量无法解释资产价格。本文分享了货币回报与各国商业周期相对强度之间存在紧密联系的证据。买入强劲经济体的货币、卖出疲弱经济体的货币的策略,无论从横向还是长期来看,都能产生高回报。

资产定价的一个核心问题是需要了解基本的宏观经济条件和资产市场回报之间的关系。这一点在外汇市场最为重要,但也始终难以确立。在外汇市场,货币回报和国家层面的基本面在理论上高度相关,但实证关系通常被认为是薄弱的。

本文检验了各国的相对宏观经济条件是否揭示了货币市场回报与宏观经济基本面之间更强的关系。重点是调查货币波动的横截面特性,为货币回报与国家一级商业周期之间的关系提供新的证据。研究的主要发现是,商业周期是货币超额收益和国家层面即期汇率波动的关键驱动因素和强有力的预测因素,而这种可预测性可以从基于风险的角度来理解。

让我们来了解一下这个结果从何而来,它意味着什么。

衡量不同国家的商业周期

商业周期是用产出缺口来衡量的,产出缺口的定义是一个国家的实际和潜在产出水平之间的差异,样本涵盖27个发达国家和新兴市场经济体。

由于产出缺口是不可直接观察到的,文献中已经开发了过滤器,允许我们从工业生产数据中提取产出缺口。

本质上,这些指标根据经济在商业周期中的位置来定义经济的相对强弱,即经济是接近周期中的低谷(疲软)还是峰值(强劲)。

按商业周期对国家/货币进行排序

利用1983年至2016年的月度数据,我们发现,根据相对于美国的产出缺口差异,将各种货币纳入投资组合,在我们从弱势经济货币转向强势经济货币的投资组合时,会产生即期回报率和货币超额回报率的单调增长。

这意味着,强劲经济体的即期回报率和货币超额回报率更高,而且从相关商业周期的状态到未来货币回报率的走势之间存在一种预测关系。

这和套息交易不一样吗?

重要的是,商业周期的可预测性与文献中观察到的其他横向可预测性来源有很大的不同。

例如,根据产出缺口对货币进行排序,并不等同于货币套息交易,套息交易要求根据货币在名义利率上的差异对货币进行排序,然后买进高收益率货币,卖出低收益率货币。

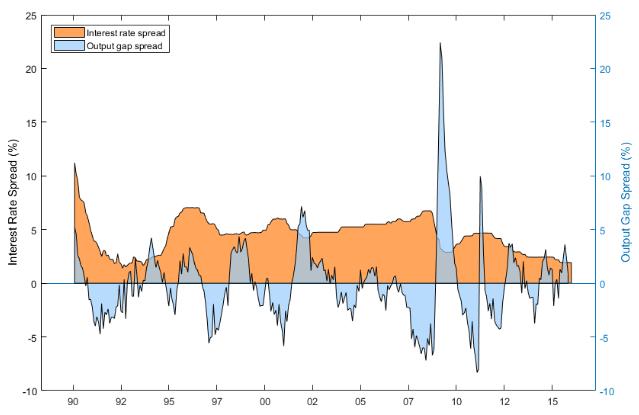

这一点可以从图1中清楚地看出,其中考察了两种常见的套息交易货币——澳元和日元。近几十年来,两国间的利差一直保持在很高的水平。因此,套利交易投资者会一直做多澳元,做空日元。

相反,产出缺口的差异随时间变化很大,因此,当澳元和日元的相对商业周期波动时,产出缺口投资者会同时持有澳元和日元的多头和空头头寸。

此外,研究结果表明,商业周期产生的截面可预测性主要来自即期汇率因素,而非利差因素。

也就是说,强劲经济体的货币往往会升值,而疲弱经济体的货币在接下来的一个月里往往会贬值。这一特性使得利用商业周期信息所获得的回报不同于大多数正规货币投资策略所带来的回报,这在产生负回报的套息交易最为明显。

图1 利差与产出缺口差的区别

这对预测样本外汇率有用吗?

以上讨论基于2016年工业生产全时间序列观测数据的结果。这种做法允许人们通过利用最长的数据样本来制定对产出缺口随时间变化的最精确估计,从而仔细地展示相对宏观经济条件与汇率之间的关系。

然而,这提出了一个问题:这种关系是否可以被实时利用。我们使用从1999年开始的更短的数据样本来探索这个问题,发现结果在质量上是相同的。旧数据模拟了投资者可以获得的信息集,因此排序仅以当时的信息为条件。

在1999年至2016年期间,根据各国相对产出缺口排序的高-低截面策略的夏普比率为0.72(交易成本前,交易成本后0.50)。使用时间序列而不是横断面策略可以获得类似的性能。简而言之,商业周期预测了样本外的汇率波动。

缺口风险溢价

有理由认为,产出缺口排序的投资组合的回报反映了对风险的补偿。

在我们的工作中,我们使用了各种常见的线性资产定价模型来测试传统风险因素的定价能力,但是没有成功。

然而,我们发现,正如许多宏观金融模型所暗示的那样,商业周期代表了一个定价的状态变量,从而产生了“缺口风险溢价”。

捕捉这种溢价的风险因素对根据产出缺口、利差、动量和价值排序的投资组合具有定价权。

结束语

以产出缺口为代表的商业周期,是预期货币回报横截面的一个重要决定因素。这一发现的主要含义是,强劲经济体的货币(高产出缺口)的预期回报率更高,这反映了对商业周期风险的补偿。

衡量各国商业周期的差异,很容易捕捉到这种风险。

来源:VOXEU

评论