记者 |

编辑 | 彭洁云

十年磨一剑,沧海变桑田。

2019年10月30日是创业板正式宣告上市十周年的日子,也是这一戴着“创业”光环的资本市场板块真正意义上的十岁生日。

1999年到2009年,十年时光让创业板从无到有;2009年再到2019年,又一个十年则令创业板完成了从稚嫩向成熟的蜕变。

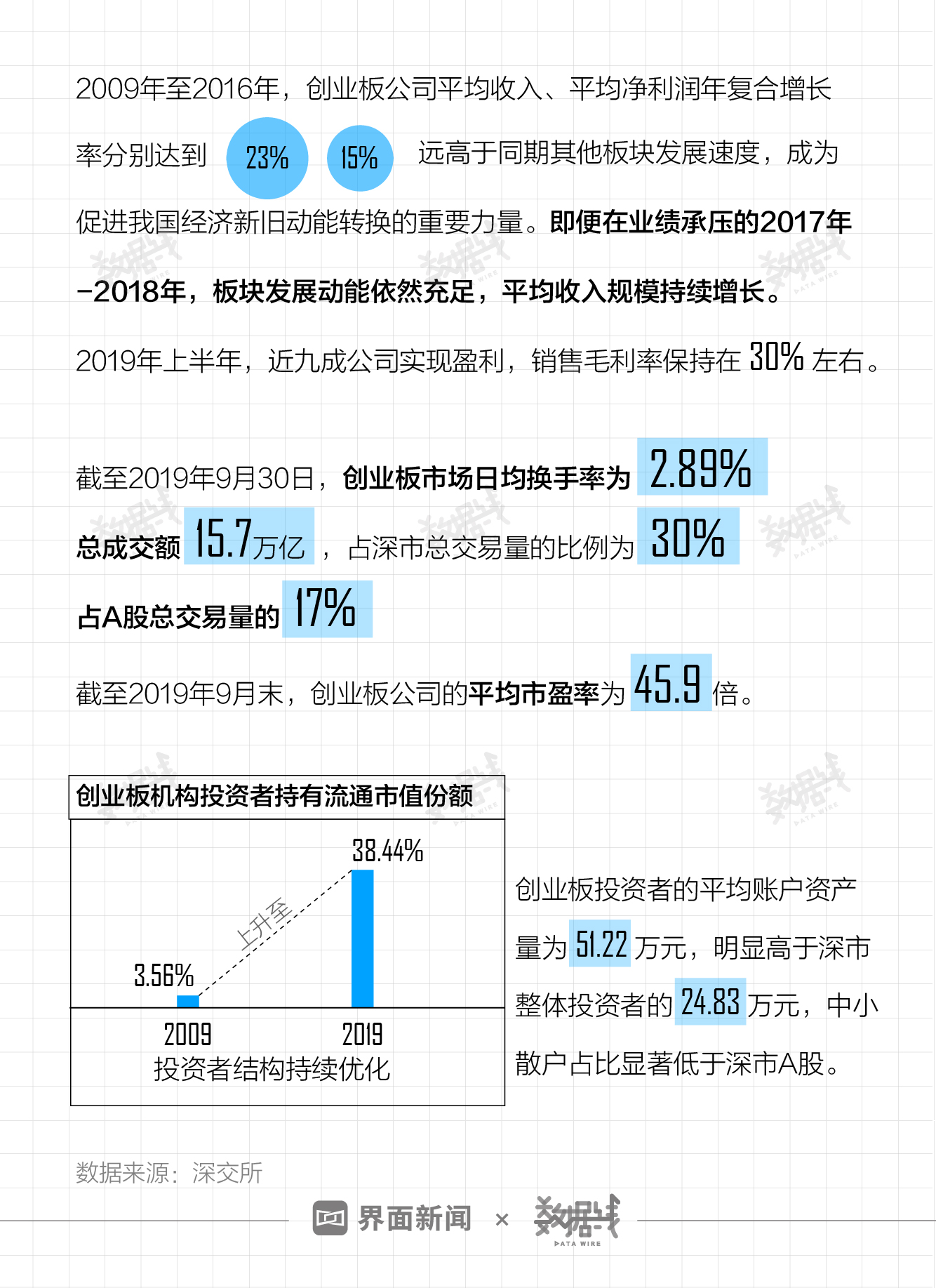

板块指数触底、估值比超纳斯达克、首家欺诈发行企业退市……诞生至今十年间,创业板的起伏屡屡吸引市场眼球。而在这一次次的风波后,整个板块的交易及监管也在趋向完善。

当下,创业板进一步完善相关制度安排、实行注册制改革的呼声甚嚣尘上。创业板下一个十年会是怎样?

“创业”曲折之路1999-2009

1999年1月,深交所正式向证监会提交了创业板立项报告。两个月之后,证监会也首次提出,可以考虑在沪深证券交易所内设立科技企业板块。

2000年4月,时任证监会主席周小川公开表示,“中国证监会对设立二板市场已作了充分的准备。一旦立法和技术条件成熟,中国将尽快成立二板市场,为中国证券市场补充新的内容。”

创业板的设立仿佛已箭在弦上。当年10月,监管层在深市停发新股,为创业板筹建铺路。

然而,好事多磨。

2001年初,以纳斯达克市场为代表的全球股票市场开始出现单边下跌行情,其中以高新技术企业为主要交易对象的市场跌幅尤甚。仅在2001年三月,连涨十几个月的纳斯达克指数就跌去了70%。

外部股市环境的动荡,引发了国内投资者对创业板设置的疑虑。

“当时除了纳指的影响外,国内主板市场股权分置的制度性缺陷也很明显,股市丑闻层出不穷。作为上市门槛比主板更低的创业板,市场更加担忧会不会出现损害中小投资者利益的情况。”一名公募基金经理向界面新闻回顾道。

面对市场争议,监管层借鉴了“中国风险投资之父”成思危创业板市场分三步走的建议,在不降低门槛的前提下,推动资本市场科技板块问世。

于是在2005年6月,中小板市场应运而生,成为日后创业板设立的前奏。

而在A股股权分置问题得到逐步解决后,设立创业板再次被提上监管层的日程。

2006年,时任证监会主席尚福林表示将“适时推出创业板”,并于次年3月要求积极稳妥推进创业板上市。与此同时,国务院也批复了以创业板市场为重点的多层次资本市场体系建设方案。

其后两年,创业板各项基础制度也在加速形成,《首次公开发行股票并在创业板上市管理暂行办法》、《创业板市场投资者适当性管理暂行规定》等文件相继问世。

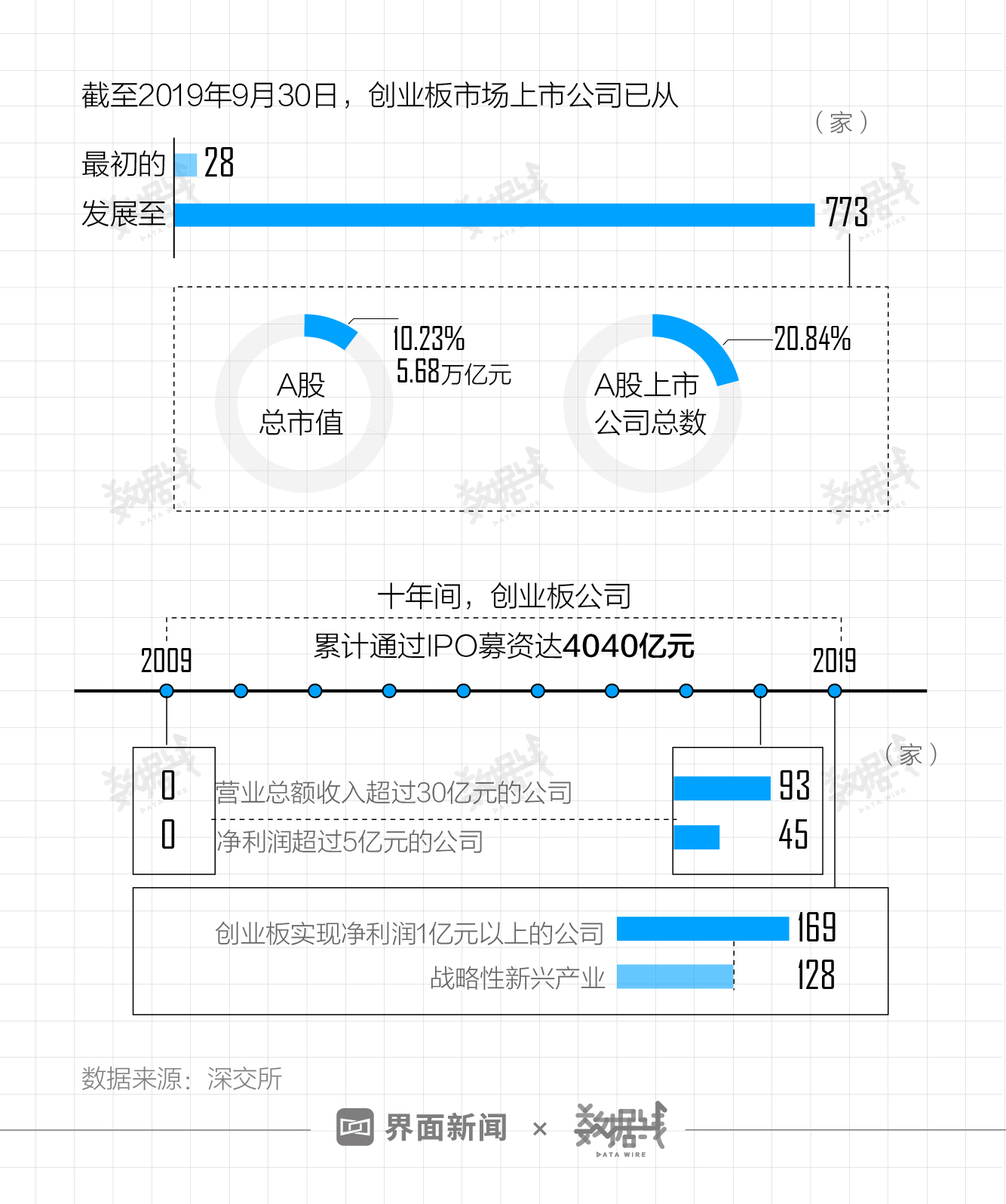

终于,在2009年10月23日,创业板正式举行开板启动仪式,并于10月30日正式上市,首批28家创业板公司开启交易。

“创业板市场今天正式启动,这是我国资本市场改革发展进程中具有重要意义的大事。建立和发展创业板市场是我国经济社会发展的内在要求。”时任证监会主席尚福林在创业板开板仪式上致辞称。

“当时创业板的诞生可以说正式拉开了我国多层次资本市场建设的帷幕,为高新技术企业提供了直接融资的平台,为风险资本和创业资本提供了有效的退出渠道。往大一点说,也引导了产业资金流向高科技及新经济企业,促进国内产业结构升级。”北京某中型券商分析师表示。

从疯狂到理性2009-2019

2009年10月30日,28只创业板新股正式开启交易,上市首日盛况空前。盘中各家股票均被大量资金追炒,28只新股全天换手率均在85%以上,全部触发涨幅超过20%的临时停牌措施。其后20只个股又再次因涨幅超过50%触发第二轮临停。直至当日交易结束,28只个股收盘价较发行价平均涨幅达106.23%,平均市盈率约111倍,其中金亚科技更是涨幅达209%,触发了全部三轮临停。

“即便作为高科技、高成长性的板块,创业板上市首日的涨幅还是超出预期。”在2009年转行进入私募股权行业的新鼎资本董事长张驰表示。

自创业板诞生,这一当年的新兴市场就被付诸太多“光环”。无论是“中国的纳斯达克市场”,还是“多层次资本市场的重要一环”、“成熟金融体系重要标准”,都让市场对创业板的追逐和预期达到一个高峰。

被冠上诸多名号之余,创业板也因其造富功能,一度被称作“造富板”。在正式交易后不久,一批创业板上市公司原始股股东手中的股票市值就纷纷突破亿元大关。市场运行一年后,拥有过亿身价的创业板上市公司股东更在150人左右。这一数值在随后的2年后继续攀升。

至2011年10月30日,创业板上市公司规模已从28家扩张至355家,这其中736位股东身价过亿,50余名股东身价过十亿。另一方面,355家上市公司平均发行价为29.7元/股,平均发行市盈率达54.03倍。3年中创业板共计融资2310亿元,合计超募1281亿元。作为中介机构证券公司也从承销保荐费用中赚取了近120亿元的收入。

“2009年手里的项目成本是3元/股,3年后以100元/股卖出。凭借创业板首批或第二批企业赚取几十倍收益的机构不在少数。”一位亲历当年创业板火热行情的股权投资者告诉界面新闻。

这个新兴的市场仿佛欣欣向荣,但造富效应凸显的背后,却是上市公司大比例破发和投资者大面积亏损的现实。

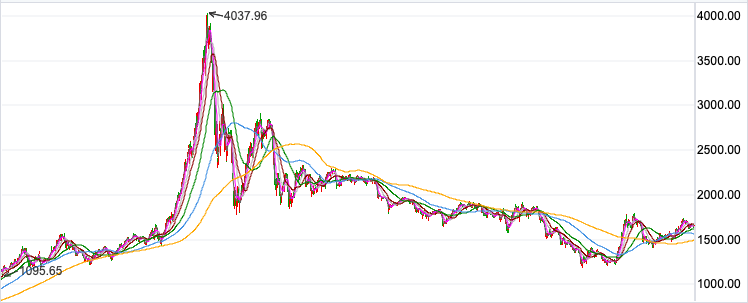

同样截至创业板运行三周年之际,355家上市公司中,约15%的企业上市首日即出现破发,约65%的企业公司估计低于发行价。创业板指数更是在2012年跌入585.44的历史低位。

在这样的背景下,“造富”成功的上市公司股东仍在不断出逃,鲜见增持案例。“高市盈率、高发行价、高募资”所合称的“三高”更在一段时期内与创业板相伴生。

上述券商分析师表示,创业板成立之初,上市公司治理相对薄弱,缺少对大股东的制约手段。部分上市企业股东在解禁期过后,对减持股份十分随意,直接导致了股价的急跌。而作为标榜“高成长”的资本市场板块,创业板上市公司的成长性也被过分夸大,引发了相关企业发行价和发行市盈率走高。

除此以外,一级市场充裕的资金也冲高了二级市场的价格。据张驰介绍,2007年监管层刚刚实行《合伙企业法》,民间资金自此可以通过私募机构进行股权投资。至2009年正逢创业板推出,私募股权市场热情被点燃。

“创业板成立之初,一级市场价格相对较低,多数按六、七倍市盈率投资,10倍已是高价。但从2011年至2012年,一级市场逐渐意识到与创业板二级市场间价格的差距,开始提高投资价格,进一步推高了创业板发行价。”张弛表示。

另一位券商资深保荐人也表示,市场热钱充足,冲高了发行价和市盈率,一级市场投资者在当时还是保持了较高的期望,“买方预期的是打了新股后二级市场还有接盘的,等到真的出现破发情况后,发行价也就下来了。”在他看来,创业板“三高”的乱象是市场规律的体现,也是成熟市场发展的必然阶段。

就在经历了“三高”并发、指数跌入谷底之后不久,2015年创业板又迎来一波暴力拉涨。短短半年时间,指数上涨了约160%。“估值比超纳斯达克”成为那一时期股民心中的信条。

“当时公私募产品超募,甚至募集资金过多,不断新设产品的情况屡见不鲜。经济转型下,资金更愿意往新兴产业流动。”有国内头部私募机构基金经理表示。

一波波热钱将创业板指短暂地催上了4000点关口,但当泡沫散尽,指数又陷入急跌。几经震荡,创业板指又在半年的时间内被打回2000点附近。

从三周年指数触底,再到6周年指数见顶,创业板市场大起大落,并非市场所乐见。如何对市场制度作进一步完善,保护中小投资者利益,也成为监管层眼中的改革重点。

实际上早在创业板诞生之初,深交所就针对市场存在的超额募集资金、董监高买卖股票的情况作出制约。

在2009年和2010年,深交所分别发布了《创业板信息披露业务备忘录第1号——超募资金使用》、《关于进一步规范创业板上市公司董事、监事和高级管理人员买卖本公司股票行为的通知》两项新规。旨在强化对超募资金使用和董监高买卖股票行为的监管。

自2012年以后,创业板市场制度建设更是驶入“快车道”。

2012年深交所发布了《关于进一步深化落实创业板市场投资者适当性管理工作的通知》,防止风险承受力低的投资者进入高风险市场。2015年深交所再次发布《会员管理规则》,进一步明确和强化了会员落实投资者适当性管理制度的职责和义务。

同样在2012年,创业板还发布了《关于完善创业板退市制度的方案》丰富退市情形、严格恢复上市的审核标准,并建立了“退市整理期”制度。创业板诞生之初即设置的退市指标得到进一步完善。

在方案出台后四年,创业板也出现了首单退市案例:欣泰电气欺诈发行退市案,欣泰电气也成为A股第一家因欺诈发行被强制退市的上市公司。

信息披露方面,深交所则是在2012年强化了创业板上市公司业绩预告、业绩快报披露的透明度和及时性。并自2013年开始,先后推出了行业信息披露指引并全面实行信息披露直通车,现已覆盖影视、医药、节能环保、互联网游戏、视频、电子商务等行业信息披露。

可以看出,无论是强化退市、严格信披、亦或是落实投资者适当性制度,监管制度建设的核心都在围绕投资者保护展开。

而在便捷企业上市融资层面,深交所则在2014年针对创业板上市公司IPO募集资金较多,普遍规模相对较小,轻资产公司为主的群体特征,为再融资制度设计引入小额快速融资机制。对于单次融资额不超过5000万元且不超过公司净资产的10%的再融资设置发行核准的简易程序,自受理之日起15个工作日内审核完毕。

近期证监会新修订的《上市公司重大资产重组管理办法》也为创业板辟出一栏,恢复了自2013年就被禁止的创业板公司实施重组上市行为,允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市。

“支持科创将不仅停留在科创板市场,结合近期创业板实行注册制的呼声,创业板有望成为科技类企业的新归宿。”在《上市公司重大资产重组管理办法》发布后,北京某券商策略分析师向界面新闻记者表示。

改革新动能 步入新征途

经过数年间未曾中断的制度建设,创设至今10周年的创业板也正步入稳健发展期。

但不可否认的是,十年的发展也为市场积累了不少沉疴。上市门槛高、发行市盈率受限、上市后融资难,以及刚刚得到改善的借壳交易都在制约着市场的发展。

但不可否认的是,十年的发展也为市场积累了不少沉疴。上市门槛高、发行市盈率受限、上市后融资难,以及刚刚得到改善的借壳交易都在制约着市场的发展。

新时代证券首席经济学家潘向东表示,现下创业板炒作风气需要进一步消除。而激烈竞争下,一些创业板上市公司也面临着持续发展以及提高上市公司质量的挑战,更有一批企业上市后面临早期风险投资退出对公司市值的冲击。除此以外,一些创业板上市公司经营稳定性差、抗风险能力较差、科研投入水平相对较低,对经济转型贡献有待加强。“十年后的创业板更多只是深交所的一个上市通道而已,与上交所主板以及深交所中小板并不存在显著差异,不光没有太大竞争优势,反而还受到更多约束和限制。”前券商资深保荐代表人王骥跃直言,横空出世的科创板借多项改革红利抢走了创业板的很多上市资源,“如果不进行大手笔的改革,创业板恐将被资本市场边缘化。”

对此,潘向东建议,在设立十周年之际,创业板应进一步降低科创企业进入资本市场的门槛;推动优质企业多元化融资;推动创业板企业实现优胜劣汰;推动创业板上市公司产业升级和产业链延伸,并坚持加大违法违规处理力度,加强投资者保护。

潘向东还提出,应继科创板试点注册制后,在创业板全面推行注册制改革,鼓励更多中小企业等优质经营性资产进入创业板,改善创业板资本市场结构,促进我国资本市场健康发展,对于契合国家发展战略、发展前景广的高精尖创新经济企业通过创业板上市,助推我国经济转型,实现经济增长的新旧动能转换。

在创业板实施注册制也是近期市场热议的话题,证监会副主席李超日前更是公开发言表示,“加快创业板改革,推进创业板改革并试点注册制。”

王骥跃还建议创业板在再融资过程中也引入注册制改革,鼓励储架发行和闪电配售,一次审核通过后一段时间内由上市公司在审批额度内自主决定发行规模。

在市场各界关切之下,创业板注册制改革呼之欲出。而这块我国最早鼓励科创企业上市的资本市场改革试验田,也将在成立十周年之际,借改革新动能步入新的征途。

评论