文|五谷财经

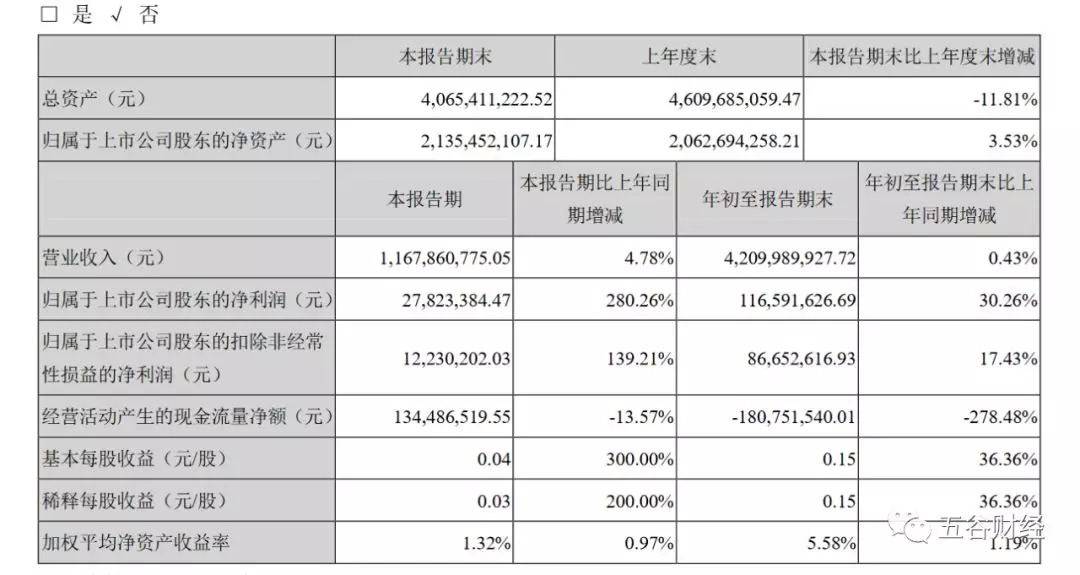

10月22日晚间,三全食品(002216.SZ)发布了2019年第三季度报告,2019年前三季度,三全食品实现营业收入约为42.1亿元,同比增幅为0.43%;归属于上市公司股东的净利润接近1.17亿元,同比增幅在30%左右。业界直言,猪瘟对其收入影响依然较大。

对此,华泰证券在研报中认为,费用压力一直是压制三全食品净利率水平的重要因素,三全食品作为速冻面米市场的龙头企业,费用投放策略率先从份额优先向利润优先转变,引领行业重塑良性的竞争格局。

根据公告,2019年2月15日,有媒体报道三全食品生产的灌汤水饺在湖南湘西、甘肃酒泉两市抽检出疑似非洲猪瘟病毒核酸呈阳性,三全食品将疑似批次产品全部封存,同时加强公司内部的监测体系。

基于此,2019年前三季度,三全食品经营活动产生的现金流量净额为负,接近-1.81亿元,同比降幅在278%以上;对此,三全食品方面表示,主要是报告期应对原材料价格上涨,增加原材料战略储备所致。

然而,证券机构看好三全食品短期费用率调控带来利润率提升,以及其利用自身的品牌和产品优势在餐饮渠道中销售快速放量的能力和持续性。

不过,2019年第三季度,三全食品实现营业收入约为11.68亿元,同比增幅在5%以内;归属于上市公司股东的净利润接近0.28亿元,同比增幅在280%以上。

“三全食品第三季度利润表现略低于我们预期,略超市场预期,第三季度收入恢复稳定增长,利润率稳步提升。”华泰证券称。

日前,在投资者关系活动上,三全食品方面称,公司通过不断完善和深化渠道网络,推进品牌战略,加大新产品研发力度,强化食品安全监控,优化内部管理,控制成本费用等手段,继续保持和不断提升市场占有率和市场竞争力,目前公司运转平稳。

资料显示,三全食品主要从事速冻汤圆、速冻水饺、速冻粽子、速冻面点等速冻米面食品和常温方便食品的生产和销售。

以2019年上半年为例,三全食品旗下汤圆、水饺、粽子、面点及其他收入占比各在37%、25%、8%和30%左右。

随着我国的城镇化建设的发展,在外就餐人群和在外就餐消费次数的加速增长,预制半成品加速进入餐饮业的内外部条件越来越成熟。

三全食品方面表示,三全餐饮,秉承三全传统价值观,以“安全与创新”为核心诉求,不断满足中高端餐饮市场消费者多样化需求,同时加大定制化、个性化产品的研发与推广,加快渠道深耕,提升餐饮市场份额。

2019年上半年,三全食品来自零售等市场和餐饮市场的收入,分别约为26.78亿和3.64亿元,占比各在88%和12%左右。

据《五谷财经》获悉,餐饮市场作为三全食品重要的渠道转型方向,三全食品正在持续加大面向餐饮客户的产品研发,扩大相关产品的生产规模。

华泰证券认为,餐饮市场的市场集中度更低,龙头企业的份额提升空间相对较大,竞争相对平缓费用投放效率相对较高,“我们看好三全食品的品牌和产品力在餐饮市场的影响力的逐步扩大。”

2018年以来,三全食品最显著的战略调整即“重点发展餐饮市场业务,实现双轮驱动”,致力于成为中高端餐饮市场的核心服务商,从组织架构、研发创新和激励机制等方面调整,并调动资源、聚焦投入。

近期,三全食品先后推出私厨超级小龙虾、超级墨鱼、超级鲅鱼等“超级海鲜”水饺、“帕尼尼”意式系列早餐、常温红烧牛肉自热与微波拉面等20多个系列70多个口味新品;三全食品方面透露,市场反响良好,赢得了消费者的普遍信赖和认可。

对于长远规划,三全食品方面透露,第一公司会持续专注于速冻主业的发展,不断提高公司的创新能力,丰富产品种类;第二公司会继续拓宽我们的销售渠道,通过不断地深耕渠道来提高我们的市场占有率;第三公司继续推广自身品牌,提升品牌价值;第四公司管理层会勤勉尽责,提升公司业绩,更好地回报投资者。

安信证券在研报中指出,三全食品的餐饮业务市场销售模式为“直营+经销覆盖”,为连锁餐饮提供一站式标准化及个性化产品的食材供应服务,主要深耕快餐、火锅、团餐渠道场景,同时与百胜餐饮集团、海底捞、巴奴、呷哺呷哺、永和大王、真功夫、华住酒店集团、康帕斯、索迪斯等知名餐饮连锁品牌形成深度合作。“作为速冻食品行业龙头,一旦战略认定方向,调动资源,聚焦投入,效果值得期待。”

评论