文 | 诗与星空

10月15日,*ST神城发布了一则公告,《关于信息披露自查及整改措施的公告》。

这则公告的前半部分中规中矩,提出公司在自查过程中发现的问题,包括之前未披露的借款、未公告的担保等事项,这也是上市公司常见的“补卡”现象,没有什么太大异常。

不过到了后半部分,画风一转,竟然声称公司虚增利润,相当于承认自己财务造假。

说句实在话,很多上市公司被交易所问询被证监会调查甚至被董事长判刑,一直到退市,都不肯承认自己财务造假。

像*ST神城这么实在的,在A股着实不多见。虽然公司挣扎在退市边缘,但公司的态度值得肯定。

据公司公告,2017年12月14日,公司和深圳前海石泓商业保理有限公司签订了《无追索权国内保理业务合同》,约定公司将2.32亿元的应收账款折扣转让给石泓保理,折扣率为86.76%,融资总额为2.013亿元。

该业务并不是真实的保理业务。保理公司的资金实质大部分由公司提供,实质亦未向业主方寄送债权转让通知书,业主方亦未将工程款付给石泓保理。2.013亿元的融资款是公司以自有资金2亿元和大股东个人资金130万元通过龙岩市恒达工程有限公司和北京安鲁莱森建筑材料有限公司支付给石泓保理,石泓保理又转回给神州国际。公司财务人员在收到石泓保理款项时,终止确认2.32亿元的应收账款,达到少计提应收账款坏账准备的目的,虚增了公司当期的净利润,虚增金额约为3,573.76万元。

一、财政部又双叒叕改报表格式了

2019年,财政部又改了资产负债表格式。哈哈哈哈,做报表的同学们又要通宵熬夜改数了。

虽然我们看到的上市公司财报只有4张报表,但是,表哥表弟表姐表妹(报表会计的昵称)们实际要处理的报表通常数百张,都要在事务所审计之前出具完毕,并和事务所审计师并肩作战,用1-2月的时间把这些数字逐一落实。

表面上看起来只有一个单元格发生了变化,而要调整的表格通常数十张(有人说报表都是自动生成的,那么,你以为自动生成的公式是谁设的?)。

最近几年,财政部和应收账款过不去。

2017年把应收账款和应收票据合并成一个项目,2018年又重新分开,2019年增加了应收账款融资。

需要明确一点:会计准则(含报表格式)向来都是为了经济政策而改变的,绝不是会计司聘请的那些老专家的个人意愿。

准则变化要么是为了和国际准则趋同,要么是为了适应最新的国家层面的经济政策。

所以,财政部用了两三年的时间折腾应收款是为了什么?

2017年5月16日,人民银行网站发布《小微企业应收账款融资专项行动工作方案(2017-2019年)》,支持小微企业应收账款融资。特别的是,此次人民银行、工业和信息化部会同财政部、商务部、国资委、银监会、外汇局联合印发。

无论是把应收账可和应收票据合并,还是再拆分,还是再加上应收账款融资,都是为了响应这个方案。

懂了这层道理,财政部对报表格式的折腾也就理解了。

应收账款融资有很多种方式,其中最常见的,就是应收账款保理业务。

二、什么是应收账款保理业务

问题来了,什么是应收账款保理业务呢?

熟悉“诗与星空”的读者,大多都很了解这项业务了,考虑到最近新来的朋友比较多,再赘述一下。

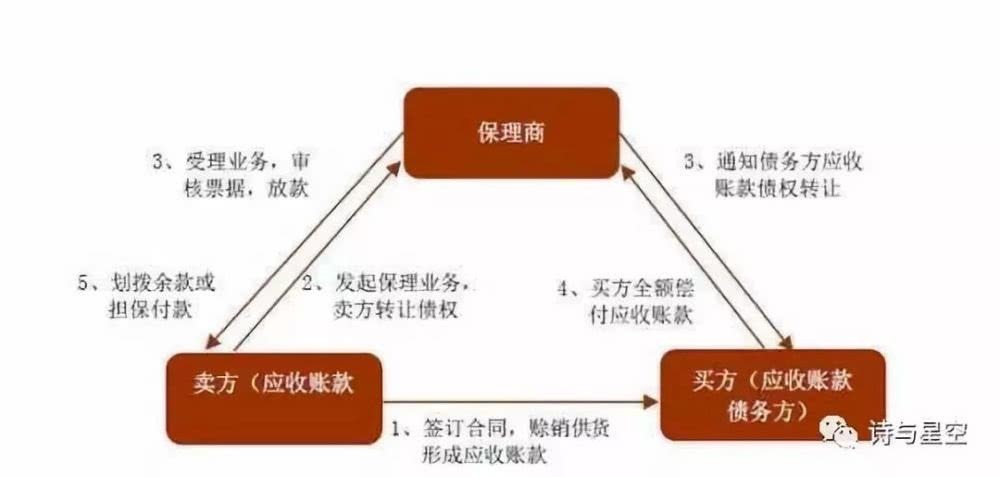

卖方和买方签订赊销形式的销售合同后,形成应收账款,卖方将应收账款打包卖给第三方的保理商,获取现金,然后由保理商向买方收取应收账款。这种应收账款融资的方式,叫做保理业务。

保理业务在发达国家是一种很常见的融资业务,由于信用体系健全,该类业务风险极小。但在中国,就被很多公司玩出了花样,成为修饰业绩甚至财务造假的工具。

简单理解,保理公司就是代收债的,债权方把应收款卖给保理公司,保理公司去找债务方要债。

从实际操作来看,这类业务有两个风险点。

一是公司业务、财务分离导致的诈骗。客户业务部门签署销售合同后,供应商将应收款卖给保理公司,然后再到客户的财务部门进行结算。财务部门未进行核实的情况下就进行支付,待合法的保理公司持相关手续来结算的时候,财务部门才发现被供应商骗了。按理说这是很荒诞的情况,但实际上频繁发生。

二是通过保理业务虚增利润。将坏账风险较大的应收账款出售给保理公司,从而避免计提坏账准备,实现虚增利润的作用。本文的主角*ST神城就是这么操作的,虽然它采用的是虚假交易,但是通过真实交易也完全可以实现。

许多应收账款余额居高不下的上市公司,参股成立了保理公司,专门用来承接上市公司的应收账款。

据东方财富Choice,进入2019年以来,上市公司发生保理业务或成立保理公司的公告多达135份。

比如智度股份发布公告称,参股一家保理公司。公司的核心业务是移动互联网流量的聚合和经营,主要利润来源是移动互联网广告。这么一家公司,参股做保理业务干什么?难道想搞业务转型?打开公司财报发现,公司的应收账款达到了26.68亿,占资产总额的一半以上,坏账风险巨大。通过参股保理公司,将公司的风险较大的应收账款转移给保理公司,一方面由于是关联公司可以谈个好价格,另一方面坏账去无踪,利润更轻松。

三、风险清单

我们统计了2019年以来发生保理业务或参与成立保理公司的上市公司,作为风险清单。

如果这些公司的应收账款金额比较大,就要小心从事保理业务的“真实”居心:究竟是真的融资,还是为了转移坏账风险。

四、应收账款融资的优点

说完风险,再说一下优点。

作为一项从上到下推动的金融政策,应收账款融资必然有其优点。

东方园林董事长何巧女曾经在一次座谈会上对央行行长说,“现在民营企业太难了,如果易行长给我批准一个银行,我一定拯救那些企业于血泊之中,一个一个地救。”

这是民企尤其是中小企业的真实现状,由于银行喜欢“锦上添花”而非“雪中送炭”,对资产状况不佳的企业放贷非常谨慎,所以缺乏抵押物的中小企业获取资金的渠道非常匮乏。

发达国家信用机制比较健全,所以除了抵押房产、设备、存货等资产外,应收账款融资是常态。

而中国的中小企业最大的问题是信用,所以它们长期的应收账款经常会被认为一文不值。但是中小企业的应收账款的客户,一层层追溯到最终往往是大型企业甚至国企。近年来,在顶层政策推动下,国企加快了支付中小企业款项的进度,优化了整个市场的应收账款质量。

在这个前提下,应收账款融资终将能够成为中小企业有效的融资渠道,缓解贷款难、融资难的现状。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论