文|启蒙财经

在历次技术革命中,一个人、一家企业,甚至一个国家,可以选择的道路只有两条:要么加入浪潮,成为前2%的人,要么观望徘徊,被淘汰。———吴军《智能时代》

上市十年,坊间关于畅游私有化的传闻一直就没断过。9月9日,控股股东搜狐对畅游发出一纸要约,私有化一事正式对外官宣。

根据上市公司公告,搜狐拟用现金以5美元/股,或10美元/ADS的价格,收购畅游在外流通的全部A类普通股和ADS。由于搜狐已持有后者所有已发行的B类普通股,如果此次交易完成,畅游将完成私有化,从纳斯达克退市。

消息一出,市场沸腾之余,仍普遍认为搜狐给出了一个「不错的要约价格」——高出前一个交易日收盘价69%。但即便是这样一个溢价收购,初步估算,此次交易总耗资约为1.487亿美元,对应畅游的市值也仅为3.07亿美元,市盈率则为4.5倍。

要知道,凭借游戏支撑起一半市值的大厂腾讯,目前的市盈率将近26倍,而游戏行业老二网易的市盈率为27.8倍。

即便是在畅游之前,完成私有化而重回A股的友商们,完美世界市盈率17.3倍、巨人网络市盈率35.5倍、盛大游戏如今的母公司世纪华通市盈率62.2倍。

而曾居国内游戏TOP3的厂商,畅游如今这光景,不禁令人唏嘘,除了海外市场对于游戏概念的冷淡以外,畅游在移动互联网浪潮中的产品迷失,也注定了其今日之落魄,私有化或许也是其最佳选择。

01

时间拨回到2003年,彼时仍是门户时代的光辉岁月。

那一年的5月21日,是一个值得铭记的日子,14时45分,搜狐的旗帜与中国国旗一同,颇具象征意味地被珠峰登山小队插在了8848米的世界之巅。

而发端于2001年盛大游戏推出的《热血传奇》的中国网游,此时,也迎来了发展蓝海。作为畅游前身的搜狐游戏事业部,开始投入巨资研发大型多人角色扮演游戏,一部后来决定畅游命运的游戏于此时萌芽。

三年后,一部改编自金庸武侠小说的网络游戏——《天龙八部》推出市场,以其精良的制作和丰富的技能设计,迅速俘获了一大批忠实玩家,也致使畅游2007年当年的净利润暴涨588倍。

在这部游戏的成功之上,2007年12月,搜狐游戏事业部得以从众多业务体系中拆分出来独立运营,搜狐畅游由此成立。

2009年3月,依然是这部游戏,为畅游斩获了80万人同时在线的靓丽数据,乘胜追击之下,2009年4月推出的《天龙八部2》,不但再度掀起武侠网游的高潮,更是将公司一举送上了纳斯达克。

要说,畅游的这波操作,虽然相比盛大实属晚慧——后者早已于2004年上市,但也绝非输在起跑线上,网游TOP5的江湖地位也赶在移动互联网大潮席卷之前奠定。

甚至于到2012年末,畅游还在季度营收层面一举超越盛大,位居游戏行业第三。回过头来看,2012年,也像畅游在网游史上插下的一面旗帜,那一年,畅游创造了迄今为止的盈利巅峰。

直到2016年,移动互联网的大潮幕落之际,随着张朝阳的一句「重回互联网舞台中心」的豪言,市场才从日常快速轮转的热点中抽出身来意识到,包括游戏、视频、搜索、社交等在内的搜狐系已经在这场大潮中失声很久了。

这一切,当然也可以从搜狐游戏巨子——畅游身上找到轨迹。

02

2013年,中国网游史上的一个分水岭。

随着国内著作版权相关法律的推进,中国网游行业,在纷纷扰扰的12年野蛮生长之后,在各大游戏厂商的博弈下,终于进入了从盗版小样到正版大作的发展路径,网游文化也逐渐获得社会认可。

同一年,中国移动互联进程在加速推进,手机网民历史性的达到5亿,受此影响,国内移动手游在2013年实现井喷。根据文化部发布的《2013中国网络游戏市场年度报告》,当年国内移动游戏市场规模达到128.2亿元,同比增长97.2%。

作为一个手握现象级爆款的TOP3公司,畅游也正是从这一年开始,逆势,走上了下坡路。

进入移动互联网时代的畅游,似乎从来都没有触及这个时代的门道,而是延续了PC时代中心化的路线,一门心思地推进平台化战略,企图打造一个流量分发平台为自家的游戏导流。

而在此之前,畅游甚至还重金并购了当时的游戏资讯网站「17173」。

在2013年第三季度财报后的电话会议上,时任畅游CEO的王滔表示,公司已经完成了未来5年的规划,并制定了相应的战略目标,将寻找一些新的机会进行大规模推广。

显而易见,畅游对于平台战略的决心和投入均是不遗余力。

2013年后半段,又先后收购了昆仑万维旗下的RC语音,一款类似YY的游戏语音聊天软件,以及在海外拥有1亿用户的海豚浏览器,发力海外市场。

去中心化的趋势下,不合时宜的战略,毫无疑问会遭遇一场惨败。

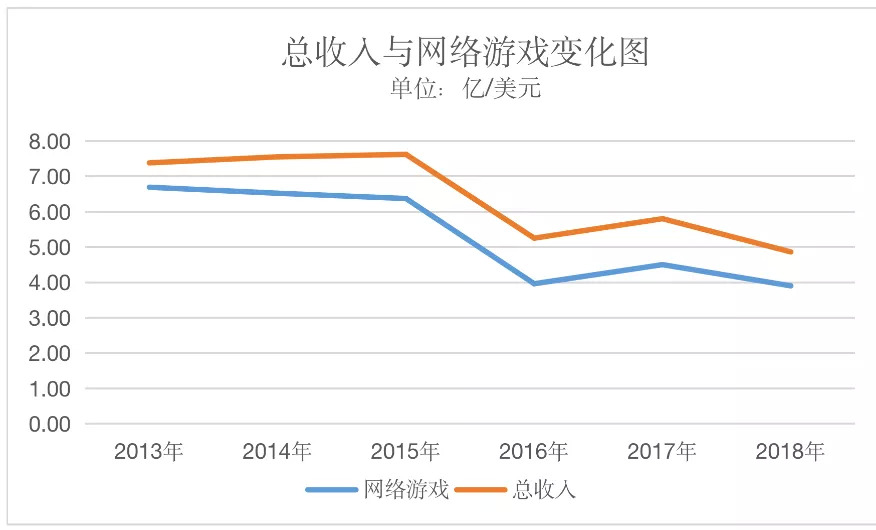

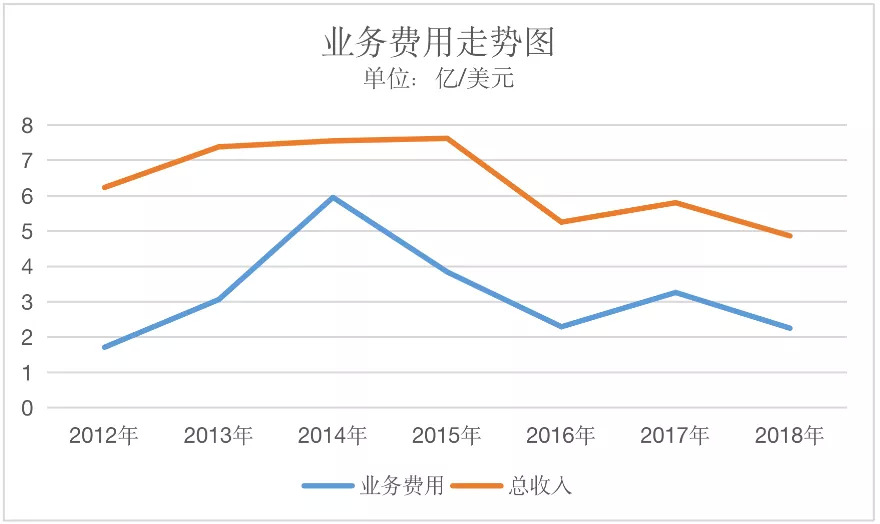

高昂的投入之下,畅游平台化业务最终未达预期。数据显示,2012至2014,畅游的业务费用分别增长了24.47%,79.1%,94.44%,而收入却几无变化。

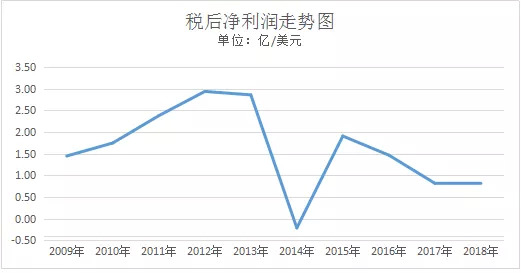

畅游的业绩,由此直线下滑。2012-2014年畅游的税后净利润分别报2.94亿美元,2.86亿美元和-0.21亿美元。三年间净利润暴跌107.34%,直至亏损。

到2015年,不堪拖累的畅游,不得不出售平台业务,宣布回归游戏业务。

但,时也势也,2015年的游戏世界早已变天,甚至移动互联网这大潮都已快到尾声。

03

回归主航道的畅游,业绩迎来回转,但产品层面的天花板又显露无遗。

在各项业务费用收缩回落之后,2015年,畅游的财务成效立竿见影,当年净利润飙涨6393.52%至2.13亿美元,但旋即又开始走下坡路。

由于收入结构单一,畅游高达八九成的收入来自游戏,然而,在端游最火的年代,除了一款《天龙八部》,始终没能打造出新的爆款。

其后推出的《大话水浒》《仙剑》《三界奇缘》等产品,由于缺乏差异化卖点,再也没能复制《天龙八部》当初的神话。

到2016年,唯一赖以生存的现金奶牛《天龙八部》,此时,已是一个历经8载的产品了,热度渐消,也是必然。

与搜狐系的其他业务一样,畅游在创新层面开拓不足,对移动互联网反应迟缓。

早在2013年,移动手游的大势便迎面袭来,《我叫MT》、《大掌门》、《王者之剑》等移动手游产品已然爆红,月收入更是破亿。

同年,网游移动端用户高达1.7亿,同比暴涨95.1%,移动手游在线用户为1.2亿,同比暴增349.4%,可以说,移动端对于PC端的冲击已经明了。

而在泱泱大潮面前,姗姗来迟的畅游,直到4年后,才将王牌《天龙八部》搬上移动战场。

如此,移动端的局势也基本注定了,不能成为前2%,便只有被淘汰。

直到今天,市值沦落至3亿美元的畅游,收入的很大一部分仍然依赖着已推出12年之久的IP—《天龙八部》。

事后看,移动时代的畅游似乎一无所获,非但没有突破PC时代的产品瓶颈,更是一路吃老本到底,结局,悲乎!

如果仔细盘一盘,过往这些年畅游在产品研发上的投入,便会发现今日这般情形也并不意外。

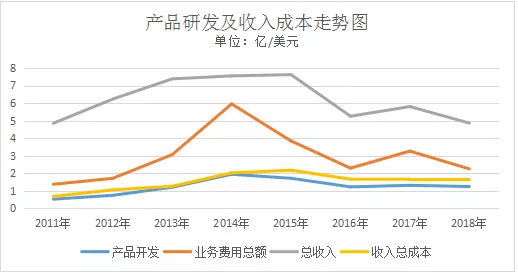

PC时代,畅游自2007年推出端游天龙八部之后,便没有再延续此前的投入力度,研发费用从此前每年约4倍的增速上开始放缓,到2009年,研发费用的同比增速仅有32.7%,之后投入增速依然持续下降。

到发力移动手游的时候,畅游的产品研发费用不增反降,2015~2018年,其同比增速别报-11.86%,-28.65%,7.38%,-5%。

对于一家游戏开发公司来说,研发不仅是商业核心动力,更是一个重金博弈拼概率的事情,随着竞争加剧,用户的需求不断提升,各大厂商都在加大产品研发力度。

以网易为例,目前的重磅游戏《楚留香》单品研发即过亿,后续或还将投入资金继续打磨。而根据新浪财经此前的统计,2019年上半年,世纪华通、完美世界、巨人网络三者的研发投入分别为7.12亿、7.12亿、3.9亿元。

而畅游,2019年Q1与Q2的研发费用分别报0.31、0.3亿美元,算下来,合计约为4.3亿元人民币,排行靠后。

多年来,产品研发支出虽然面上看,似乎保持了一个稳定水平,但是在滚滚向前的时代面前,不「进取」不就意味着「倒退」么?

结语

刚刚过去的2018年,畅游的各项财务指标都有所缩减,总营收减少16%,总成本减少1.83%,销售和行政费用受工作人员减少的影响,分别下降11%和36%,致使总业务费用亦缩减31%。

再加上此前的高管变动,不难看出,畅游已经在有意收缩业务,为下一步做准备。

勿宁说资本市场估值偏低,畅游目前其实已经没有新的故事可讲,此时私有化进行调整,或许对搜狐和畅游来说都不失为上策,若为一副上市公司的皮囊而丧失了远景发展,毕竟不值当。

上半场的故事或已讲完,然,令人感慨的是,这家曾跻身中国网游TOP3的公司,如今不仅离腾讯、网易们渐行渐远,甚至都快被甩到十名开外了。

重回舞台中心,或许仍如张朝阳所说需要延期,但,仍期待畅游重整旗鼓来战!

*文章不构成投资建议

评论