文 | 财联社 李愿

重庆地区7家异地城商行分行将迎来强监管。记者从重庆银保监局获悉,该局拟多措并举进一步加强异地城商行监管工作有关措施,以高管履职为主要抓手,强化信用风险化解和内控合规管理,督导制订三到五年经营战略和不良压降计划等。

选人用人方面特别提到,要对拟任高管设置观察期,经综合审慎评估后再予核准,强化高管持续达标监管,对高管及其关联方图谱、不良嗜好、负面舆情等情况开展动态评估,严防内部人控制。

“建立定期走访、监管例会制度,坚决刹住违规粗放式发展风气,”重庆银保监局称。

据财联社记者统计,目前全国134家城商行里有7家城商行在重庆地区设有分行,包括2家上市银行哈尔滨银行、成都银行,及5家未上市银行大连银行、富滇银行、汉口银行、厦门银行、广东南粤银行等。

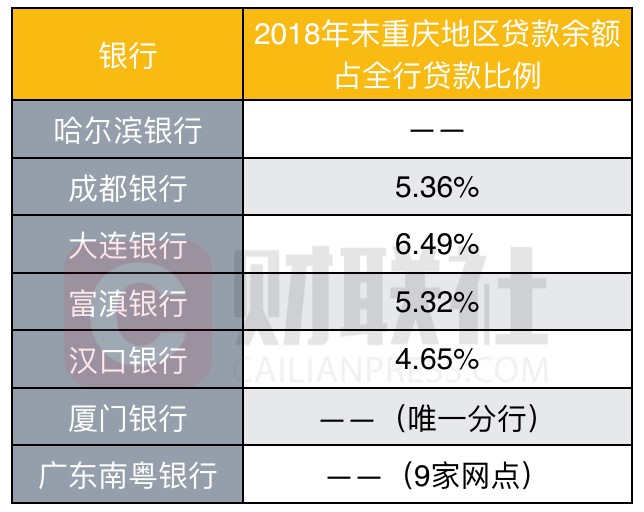

进一步统计发现,截至2018年末,成都银行、大连银行、富滇银行、汉口银行发布了在重庆地区的贷款余额,分别为5.36%、6.49%、5.32%、4.65%,哈尔滨银行、厦门银行、广东南粤银行未公布具体数据,其中富滇银行、厦门银行均仅在重庆地区有异地分行。

重庆地区7家异地城商行2018年末贷款余额占全行贷款比例

“监管部门加强对城商行异地分行的监管并不意外,”一位城商行人士对财联社记者表示,有些城商行并不具体异地扩张的能力,一是因为异地分行和总行所在地区不同,经济、产业结构存在较大差距,但分行在发放贷款时没有考虑这些因素,完全复制总行模式,导致一些贷款很容易形成坏账;二是部门异地分行和总行物理距离较大,难以形成有效的管理,问题贷款或者腐败问题发生较多。

事实上,城商行异地分行的发展经历了“探索—扩张—刹车“的过程,目前默认的监管规则时仅部分经营较好的城商行才获准在异地开设分行,如去年底上海银行温州分行获准开业。

“目前还不好说这仅仅是重庆地区的个例监管政策,还是未来会有其他地区效仿,”一位券商银行业分析师对财联社记者表示,对于城商行异地发展的监管,要么是不新批设异地机构,要么是控制异地贷款投放。

而今年以来,多地监管部门曾提出城商行要不断压缩异地贷款的投放,一个红线是各分行异地贷款占全部贷款比重均应下降并控制在50%以内。

此外,财联社记者统计发现,对于城商行来说,异地分行出现经营亏损并少见,上市银行中,如上半年南京银行北京分行营业利润为-1.97亿元,占比-2.33%;杭州银行广东分行营业利润为-4201.6万元,占比-1.02%。

来源:财联社

评论